ĄĄĄĄēéŋī

RŋĢš2013―(jĻĐng)ú(jĻŽ)ŋžÔĄķÖО(jĻŠ)đĪÉĖđÜĀíĄ·ŧųĩA(chĻģ)ÖvÁx

Rŋ

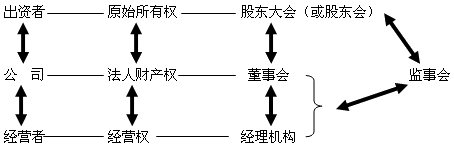

ĄĄĄĄĩÚķþđ(jiĻĶ)ĄĄđŦËūËųÓÐÕßÅc―(jĻĐng) I(yĻŠng)Õß

ĄĄĄĄđŦËūÖÆÆóI(yĻĻ)ĩÄģöŽF(xiĻĪn)ĢŽĘđĩÃÆóI(yĻĻ)ËųÓÐÕßÅc―(jĻĐng) I(yĻŠng)Õß°l(fĻĄ)ÉúÁË·Öëx�ĄĢ

ĄĄĄĄĄņ ËųÓÐÕßĘĮÖļÆóI(yĻĻ)Ø(cĻĒi)Ūa(chĻĢn)ËųÓÐā(quĻĒn)(ŧōŪa(chĻĢn)ā(quĻĒn))ĩÄíÓÐÕß��ĢŽ°üĀĻÕžÓÐ��ĄĒĘđÓÃĄĒĘÕŌæšÍĖÖÃĩČā(quĻĒn)Āû����ĄĢ

ĄĄĄĄĄņ ―(jĻĐng) I(yĻŠng)ÕßĘĮÖļŋØÖÆēĒîI(lĻŦng)§(dĻĢo)đŦËū(ČÕģĢ)―(jĻĐng) I(yĻŠng)ĘÂÕ(wĻī)ĩÄČËTĢŽËûĘĮđŦËūÖÐĩÄļßž(jĻŠ)―(jĻĐng) I(yĻŠng)đÜĀíČËTĄĢ

ĄĄĄĄŌŧ�����ĄĒđŦËūËųÓÐÕß

ĄĄĄĄđŦËūĩÄŪa(chĻĢn)ā(quĻĒn)ÖÆķČūßÓÐÃũÎúĩÄŪa(chĻĢn)ā(quĻĒn)ęP(guĻĄn)Ïĩ���ĢŽËüŌÔđŦËūĩÄ·ĻČËØ(cĻĒi)Ūa(chĻĢn)éŧųĩA(chĻģ)ĢŽŌÔģöŲYÕßÔĘžËųÓÐā(quĻĒn)���ĄĒđŦËū·ĻČËŪa(chĻĢn)ā(quĻĒn)ÅcđŦËū―(jĻĐng) I(yĻŠng)ā(quĻĒn)ÏāŧĨ·ÖëxéĖØÕũ���ĢŽēĒŌÔđÉ|þ(huĻŽ)�ĄĒķĘÂþ(huĻŽ)�����ĄĒąO(jiĻĄn)ĘÂþ(huĻŽ)���ĄĒĖ(zhĻŠ)ÐÐC(jĻĐ)(gĻ°u)Ũũé·ĻČËÖÎĀíC(jĻĐ)(gĻ°u)í(lĻĒi)ī_ÁĒËųÓÐÕߥĒđŦËū·ĻČË���ĄĒ―(jĻĐng) I(yĻŠng)Õßž°TđĪÖŪégĩÄā(quĻĒn)Āû�ĄĒØ(zĻĶ)ČΚÍĀûŌæęP(guĻĄn)Ïĩ���ĄĢ

ĄĄĄĄŌŧ(gĻĻ)ŧųĩA(chĻģ)�����ĄĒČý(gĻĻ)ā(quĻĒn)ĀûĄĒËÄ(gĻĻ)―MģÉ

ĄĄĄĄ(Ōŧ)đŦËūĩÄÔĘžËųÓÐā(quĻĒn)

ĄĄĄĄ(ÕÆÎÕ)ÔĘžËųÓÐā(quĻĒn)ĘĮģöŲYČË(đÉ|)Ķ(duĻŽ)ÍķČëŲYąūĩÄ―KOËųÓÐā(quĻĒn)���ĢŽÖũŌŠąíŽF(xiĻĪn)éđÉā(quĻĒn)��ĄĢ

ĄĄĄĄ(ÕÆÎÕ)đÉā(quĻĒn)ĩÄÖũŌŠā(quĻĒn)ÏÞĢš

ĄĄĄĄĒŲĶ(duĻŽ)đÉÆąŧōÆäËûđÉ·Ý{ŨCĩÄËųÓÐā(quĻĒn)šÍĖ·Öā(quĻĒn)(ðŲ(zĻĻng)��ĄĒÞD(zhuĻĢn)Ũ�����ĄĒĩÖŅšĩČ);

ĄĄĄĄĒÚĶ(duĻŽ)đŦËūQēßĩÄ

ĒÅcā(quĻĒn)(ÍĻß^(guĻ°)đÉ|īóþ(huĻŽ)ŧōķĘÂþ(huĻŽ));

ĄĄĄ��ĄĒÛĶ(duĻŽ)đŦËūĘÕŌæ

ĒÅc·ÖÅäĩÄā(quĻĒn)Āû(°üĀĻđÉÏĒžtĀû��ĢŽĘĢÓāØ(cĻĒi)Ūa(chĻĢn)·ÖÅä)ĄĢ

ĄĄĄĄ(ķþ)đŦËūĩÄ·ĻČËØ(cĻĒi)Ūa(chĻĢn)ā(quĻĒn)

ĄĄĄĄđŦËū·ĻČËØ(cĻĒi)Ūa(chĻĢn)���ĢŽĘĮÓÉÔÚđŦËūÔO(shĻĻ)ÁĒr(shĻŠ)ģöŲYÕßŌĀ·ĻÏōđŦËūŨĒČëĩÄŲYąū―ðž°ÆäÔöÖĩšÍđŦËūÔÚ―(jĻĐng) I(yĻŠng)ÆÚégØ(fĻī)ųËųÐÎģÉĩÄØ(cĻĒi)Ūa(chĻĢn)(gĻ°u)ģÉ����ĄĢ

ĄĄĄĄ(ÕÆÎÕ)·ĻČËØ(cĻĒi)Ūa(chĻĢn)ā(quĻĒn)ĩÄĖØüc(diĻĢn)Ģš·ĻČËØ(cĻĒi)Ūa(chĻĢn)ĘĮđŦËūŪa(chĻĢn)ā(quĻĒn)ÖÆķČĩÄŧųĩA(chĻģ)����ĢŽËüūßÓÐČý(gĻĻ)ĖØüc(diĻĢn)Ģš

ĄĄĄĄĒŲđŦËū·ĻČËØ(cĻĒi)Ūa(chĻĢn)ÄwŲŌâÁxÉÏÖv��ĢŽĘĮŲÓÚģöŲYÕß(đÉ|)ĩÄ;

ĄĄĄĄĒÚđŦËūĩÄ·ĻČËØ(cĻĒi)Ūa(chĻĢn)šÍģöŲYÕßĩÄÆäËûØ(cĻĒi)Ūa(chĻĢn)ÖŪégÓÐÃũī_ĩÄ―įÏÞ���ĢŽđŦËūŌÔÆä·ĻČËØ(cĻĒi)Ūa(chĻĢn)ģÐú(dĻĄn)ÃņĘÂØ(zĻĶ)ČÎ;

ĄĄĄ����ĄĒÛŌŧĩĐŲY―ðŨĒČëđŦËūÐÎģÉ·ĻČËØ(cĻĒi)Ūa(chĻĢn)šó����ĢŽģöŲYÕßēŧÄÜÔŲÖą―ÓÖ§Åäß@Ōŧēŋ·ÖØ(cĻĒi)Ūa(chĻĢn)ĢŽŌēēŧĩÃÄÆóI(yĻĻ)ÖÐģéŧØ�����ĢŽÖŧÄÜŌĀ·ĻÞD(zhuĻĢn)ŨĄĢ

ĄĄĄĄĖØeŨĒŌâĢšđŦËūĶ(duĻŽ)ÆäČŦēŋ·ĻČËØ(cĻĒi)Ūa(chĻĢn)ŌĀ·ĻíÓЊ(dĻē)ÁĒÖ§ÅäĩÄā(quĻĒn)ÁĶ���ĢŽžīđŦËūíÓзĻČËØ(cĻĒi)Ūa(chĻĢn)ā(quĻĒn)(ŧō·Q(chĻĨng)·ĻČËŪa(chĻĢn)ā(quĻĒn))ĄĢđŦËūŪa(chĻĢn)ā(quĻĒn)ÖÆķČĘĮŌÔđŦËūÔÚ·ĻÂÉÉÏūßÓЊ(dĻē)ÁĒ·ĻČËĩØÎŧéĮ°ĖáĩÄ����ĄĢ

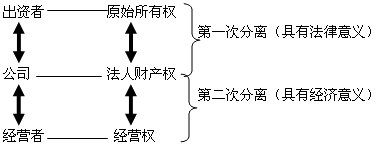

ĄĄĄĄ(Čý)đŦËūØ(cĻĒi)Ūa(chĻĢn)ā(quĻĒn)ÄÜĩÄÉīηÖëx(ĘėÏĪ)

ĄĄĄĄđŦËūØ(cĻĒi)Ūa(chĻĢn)ā(quĻĒn)ÄÜĩÄ·ÖëxĘĮŌÔđŦËū·ĻČËéÖÐ―éĩÄËųÓÐā(quĻĒn)Åc―(jĻĐng) I(yĻŠng)ā(quĻĒn)ĩÄÉīηÖëx����ĄĢĩÚŌŧīηÖëxĘĮūßÓзĻÂÉŌâÁxĩÄģöŲYČËÅcđŦËū·ĻČËĩÄ·Öëx�����ĢŽžīÔĘžËųÓÐā(quĻĒn)Åc·ĻČËŪa(chĻĢn)ā(quĻĒn)Ïā·Öëx���ĄĢĩÚķþīηÖëxĘĮūßÓÐ―(jĻĐng)ú(jĻŽ)ŌâÁxĩÄ·ĻČËŪa(chĻĢn)ā(quĻĒn)Åc―(jĻĐng) I(yĻŠng)ā(quĻĒn)ĩÄ·ÖëxĢŽß@·N·ÖëxÐÎĘ―ĘĮÆóI(yĻĻ)ËųÓÐā(quĻĒn)Åc―(jĻĐng) I(yĻŠng)ā(quĻĒn)·ÖëxĩÄŨîļßÐÎĘ―���ĄĢ

ĄĄĄĄ1.ÔĘžËųÓÐā(quĻĒn)Åc·ĻČËŪa(chĻĢn)ā(quĻĒn)ĩÄ·ÖëxĢšđŦËūËųÓÐā(quĻĒn)ąūÉíĩÄ·ÖëxĄĢ

ĄĄĄĄĄņ đŦËūģöŲYÕßĩÄËųÓÐā(quĻĒn)ÞD(zhuĻĢn)ŧŊéÔĘžËųÓÐā(quĻĒn)����ĢŽĘ§ČĨÁËĶ(duĻŽ)đŦËūŲYŪa(chĻĢn)ĩÄ(shĻŠ)ëHÕžÓÐā(quĻĒn)šÍÖ§Åäā(quĻĒn)�ĄĢ

ĄĄĄĄĄņ đŦËū·ĻČËíÓзĻČËŲYŪa(chĻĢn)�ĢŽĶ(duĻŽ)Ëų―(jĻĐng) I(yĻŠng)ĩÄŲYŪa(chĻĢn)ūßÓÐÍęČŦĩÄÖ§Åäā(quĻĒn)ĢŽžī·ĻČËŪa(chĻĢn)ā(quĻĒn)����ĄĢ·ĻČËŪa(chĻĢn)ā(quĻĒn)ĘĮÖļđŦËūŨũé·ĻČËĶ(duĻŽ)đŦËūØ(cĻĒi)Ūa(chĻĢn)ĩÄÅÅËûÐÔÕžÓÐā(quĻĒn)ĄĒĘđÓÃā(quĻĒn)�ĄĒĘÕŌæā(quĻĒn)šÍĖ·ÖÞD(zhuĻĢn)Ũā(quĻĒn)ĄĢß@ĘĮŌŧ·NÅÉÉúËųÓÐā(quĻĒn)�ĢŽĘĮËųÓÐā(quĻĒn)ĩÄ―(jĻĐng)ú(jĻŽ)ÐÐé����ĄĢ

ĄĄĄĄÔĘžËųÓÐā(quĻĒn)Åc·ĻČËŪa(chĻĢn)ā(quĻĒn)ĩÄ·Öëxšó����ĢŽđÉ|ŨũéÔĘžËųÓÐÕßąĢÁôĶ(duĻŽ)ŲYŪa(chĻĢn)ĩÄr(jiĻĪ)ÖĩÐÎB(tĻĪi)(đÉÆą)ÕžÓÐĩÄā(quĻĒn)Āû;·ĻČËÏíÓÐĶ(duĻŽ)(shĻŠ)ÎïŲYŪa(chĻĢn)ĩÄÕžÓÐā(quĻĒn)Āû;ÔĘžËųÓÐā(quĻĒn)Åc·ĻČËŪa(chĻĢn)ā(quĻĒn)ĩÄŋÍówĘĮÍŽŌŧØ(cĻĒi)Ūa(chĻĢn)ĢŽ·īÓģĩÄĘĮēŧÍŽĩÄ―(jĻĐng)ú(jĻŽ)·ĻÂÉęP(guĻĄn)Ïĩ�ĄĢ

ĄĄĄĄ2.·ĻČËŪa(chĻĢn)ā(quĻĒn)Åc―(jĻĐng) I(yĻŠng)ā(quĻĒn)ĩÄ·ÖëxĢšÖŧūßÓÐ―(jĻĐng)ú(jĻŽ)ŌâÁxĩÄ·ĻČËËųÓÐā(quĻĒn)Åc―(jĻĐng) I(yĻŠng)ā(quĻĒn)ĩÄ·Öëx���ĄĢ

ĄĄĄĄđŦËū·ĻČËŪa(chĻĢn)ā(quĻĒn)žŊÖÐÓÚķĘÂþ(huĻŽ)���ĢŽķø―(jĻĐng) I(yĻŠng)ā(quĻĒn)žŊÖÐÔÚ―(jĻĐng)ĀíĘÖÖÐ���ĄĢ

ĄĄĄĄ―(jĻĐng) I(yĻŠng)ā(quĻĒn)ĘĮĶ(duĻŽ)đŦËūØ(cĻĒi)Ūa(chĻĢn)ÕžÓÐ�ĄĒĘđÓÚÍŌĀ·ĻĖ·ÖĩÄā(quĻĒn)Āû����ĢŽĘĮÏāĶ(duĻŽ)ÓÚËųÓÐā(quĻĒn)ķøŅÔĩÄ���ĄĢÅc·ĻČËŪa(chĻĢn)ā(quĻĒn)ÏāąČ���ĢŽ―(jĻĐng) I(yĻŠng)ā(quĻĒn)ĩÄČ(nĻĻi)šÝ^ÐĄ����ĄĢ―(jĻĐng) I(yĻŠng)ā(quĻĒn)ēŧ°üĀĻĘÕŌæā(quĻĒn)ĢŽķøĮŌ―(jĻĐng) I(yĻŠng)ā(quĻĒn)ÖÐĩÄØ(cĻĒi)Ūa(chĻĢn)Ė·Öā(quĻĒn)ŌēĘÜĩ―ÏÞÖÆ���ĢŽŌŧ°ãí(lĻĒi)Õf(shuĻ)―(jĻĐng)Āío(wĻē)ā(quĻĒn)ŨÔÐÐĖĀíđŦËūŲYŪa(chĻĢn)�ĄĢđŦËūĩÄ―(jĻĐng) I(yĻŠng)ā(quĻĒn)ąŧŲxÓčÁËÂI(yĻĻ)―(jĻĐng)ĀíĄĢ

ĄĄĄĄÏāęP(guĻĄn)ÍÆË]Ģš

ĄĄĄĄ2013―(jĻĐng)ú(jĻŽ)ŋžÔĄķÖО(jĻŠ)đĪÉĖđÜĀíĄ·ÕÂđ(jiĻĶ)Á(xĻŠ)î}8ĖŨ

ĄĄĄĄ2013―(jĻĐng)ú(jĻŽ)ĄķÖО(jĻŠ)―(jĻĐng)ú(jĻŽ)ŧųĩA(chĻģ)ÖŠŨR(shĻŠ)Ą·ŧųĩA(chĻģ)ÖvÁx

Rŋ

ĄĄĄĄ2012―(jĻĐng)ú(jĻŽ)ŋžÔģÉŋ(jĻĐ)ēéÔ(xĻēn)r(shĻŠ)égž°·―Ę―ĩÄÍĻÖŠ

ĄĄĄĄ2012Äę―(jĻĐng)ú(jĻŽ)ŋžÔģÉŋ(jĻĐ)ēéÔ(xĻēn)ÃâŲM(fĻĻi)ķĖÐÅĖáÐŅ

ÏÂÝd

ÏÂÝd