������֪�R�c4�����P(gu��n)ؔ��(w��)����ԭ�t(���˂���ؔ��(w��)������Ҏ(gu��)�ɵ��J�R)

|

ԭ�t |

���x |

�P(gu��n)ע�c |

|

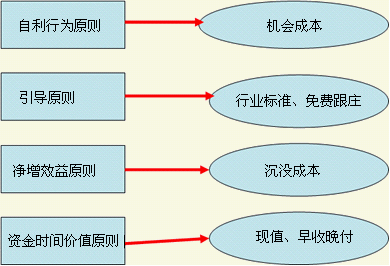

�L(f��ng)�U����(qu��n)��ԭ�t |

�����L(f��ng)�U�͈��֮�g����һ�������P(gu��n)ϵ��Ͷ�Y�˱�회������L(f��ng)�U������(qu��n)������������^�߈����Г�(d��n)�^���L(f��ng)�U������ߞ�p���L(f��ng)�U�������^�͵Ĉ������ |

����ע�Ȿԭ�t�c�����О�ԭ�t�IJ���� |

|

Ͷ�Y��ɢ��ԭ�t |

������Ҫ��ȫ��ؔ����Ͷ�Y��һ����˾��Ҫ��ɢͶ�Y���� |

������(y��ng)�ã���1���CȯͶ�Y

��2����˾�ĸ�헛Q�� |

|

�Y���Ј���Чԭ�t |

�������Y���Ј����l�����Ľ����Y�a(ch��n)���Ј��r��ӳ�����пɫ@�õ���Ϣ������������挦����Ϣ��ȫ��Ѹ�ٵ������{(di��o)������

������˼·�������܉����_���������������_�Ј��������Ј��������_�� |

�����������1����ҕ�Ј�����I(y��)�Ĺ��r�������

��2������ʹ�ý��ڹ��������������Ј�����Ч������ُ�I����۽��ڹ��ߵĽ��ă��F(xi��n)ֵ�������� |

|

؛�ŕr�g�rֵԭ�t |

�������M��ؔ��(w��)Ӌ���rҪ���]؛�ŕr�g�rֵ���� |

������(y��ng)�ã���1���F(xi��n)ֵ����

��2���������� |

������˼�������Y���Ј���Ч��ǰ��������Ͷ�Y���ڹ��ߵă��F(xi��n)ֵ����?�Dz��ܫ@�������?

�������F(xi��n)ֵ=δ���F(xi��n)������F(xi��n)ֵ-�F(xi��n)�������F(xi��n)ֵ(�r��)=0

�����r��=δ���F(xi��n)������ĬF(xi��n)ֵ

��������Y���Ј���Ч��������Y�a(ch��n)�r����ڃrֵ����

��������W(xu��)�߲��ò�ͬ�Ęӱ�����������ُ�����ijɔ����^�S���{(di��o)�������y(t��ng)Ӌ�ͷ��������һ���Y(ji��)Փ����ҏV����ܣ���ُ���������ǿ����ُ�����ɹ��ʺܵ���������sֻ�в���50%�ijɹ��������������ُ����ֻ��30%�ijɹ��ʡ�����������������곞���F��(chu��ng)ʼ��ʩ��s���v�������Ϣ�I(l��ng)�oһ�����Ͳ�ُ�dzɹ����������

�������������x�}��(2002�꿼�})���O(sh��)�Ј�����ȫ��Ч��������������Y���Ј���Чԭ�t���Եó��ĽY(ji��)Փ��(��)��

����A.���Cȯ�Ј����������ُ�I�ͳ��۽��ڹ��ߵĽ��ă��F(xi��n)ֵ������

����B.��Ʊ���Ѓr���ڹ�Ʊ�ă�(n��i)�ڃrֵ

����C.�~������ʼ�K�Q������˾��Ʊ�r��

����D.ؔ��(w��)����Ŀ��(bi��o)�ǹɖ|ؔ�����

���������_�𰸡�AB

�������𰸽���������ȫ��Ч���Y���Ј�����������l�����Ľ����Y�a(ch��n)���Ј��r��ӳ�����пɫ@�õ���Ϣ�������Ҍ�����Ϣ��ȫ��Ѹ�ٵ������{(di��o)�����������������Ʊ���Ѓr���ڹ�Ʊ�ă�(n��i)�ڃrֵ����ُ�I����۽��ڹ��ߵĽ��ă��F(xi��n)ֵ�������Ͷ�Y��ֻ�@���cͶ�Y�L(f��ng)�U��Q�Ĉ��(������c�Y���ɱ���ͬ)�����������ӹɖ|ؔ���������x�C���f���e�`;�x�D���ǻ����Y���Ј���Чԭ�t�ó��ĽY(ji��)Փ������

�������������x�}��(2007���})����Y���Ј�����ȫ��Ч�����������б��������_����(��)��

����A.�Ƀr���ԾC�Ϸ�ӳ��˾�ĘI(y��)��

����B.�\�Õ�Ӌ�������ƹ�˾�I(y��)��������߹Ƀr

����C.��˾��ؔ��(w��)�Q�ߕ�Ӱ푹Ƀr�IJ���

����D.Ͷ�Y��ֻ�ܫ@���cͶ�Y�L(f��ng)�U��Q�Ĉ��

���������_�𰸡�ACD

�������𰸽���������Y���Ј�����Ч�������Ƀr���Է�ӳ���еĿɫ@�õ���Ϣ�����������挦����Ϣ��ȫ��Ѹ�ٵ������{(di��o)�������������Ƀr���ԾC�ϵط�ӳ��˾�ĘI(y��)������˾��ؔ��(w��)�Q�ߕ�Ӱ푹Ƀr�IJ���������\�Õ�Ӌ�������ƹ�˾�I(y��)���o����߹Ƀr�������A�Ǵ�����B���Ǵ����C�Ǵ𰸡������������Y���Ј�����Ч�ģ�ُ�I����۽��ڹ��ߵĽ��ă��F(xi��n)ֵ���������ˣ�Ͷ�Y��ֻ�ܫ@���cͶ�Y�L(f��ng)�U��Q�Ĉ�����D���f�����_��

�������������x�}������ɂ�Ͷ�Y�C�����ˈ�겻ͬ���������������l��(�����L(f��ng)�U)����ͬ���˂����x�����^�ߵ�Ͷ�Y�C����������@��(��)���Q��������

����A.�L(f��ng)�U����(qu��n)��ԭ�t

����B.Ͷ�Y��ɢ��ԭ�t

����C.�����О�ԭ�t

����D.���^��(y��u)��ԭ�t

���������_�𰸡�C

�������𰸽�������ؔ��(w��)���������������(d��ng)�����l����ͬ�r�˂��A���ڸ߈��͵��L(f��ng)�U�������������ɂ�Ͷ�Y�C�����ˈ�겻ͬ���⣬�����l��(�����L(f��ng)�U)����ͬ������˂����x�����^�ߵ�Ͷ�Y�C��������@�������О�ԭ�t���Q���ġ�

���������Y(ji��)��

����(1)ԭ�t֮�g���P(gu��n)ϵ

����(2)ԭ�t��(y��ng)���漰���ĸ���

�������������x�}������(d��o)ԭ�t����Ҫ��(y��ng)��֮һ��(��)���

����A.�C���ɱ�����

����B.���M���f����

����C.���]�ɱ�����

����D.�F(xi��n)ֵ����

���������_�𰸡�B

�������𰸽����������О�ԭ�t�đ�(y��ng)���ǙC���ɱ�����;����(d��o)ԭ�t�đ�(y��ng)�����ИI(y��)��(bi��o)�ʸ�������M���f����;����Ч��ԭ�t�đ�(y��ng)���dz��]�ɱ����؛�ŕr�g�rֵԭ�t�đ�(y��ng)���ǬF(xi��n)ֵ���������������������

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L(f��ng)�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��