┐╝╘З░╔╦╤╝п╒√└э┴╦2012╫вХ■(huим)б╢╪Ф(cивi)Д╒(wи┤)│╔▒╛╣▄└эб╖╓к╫R(shик)№c(diигn)┐В╜Y(jiиж),О═╓·┐╝╔·└э╜т╙ЫСЫ���бг

бббб(╬х)юA(yи┤)╙Л(jим)╘І╝╙╡─╜ш┐ю

бббб╨ш╥к╡─═т▓┐╗I┘Yю~гм┐╔╥╘═и▀^╘І╝╙╜ш┐ю╗Ґ╘І░l(fиб)╣╔▒╛╗I╝п�гм╔ц╝░┘Y▒╛╜Y(jiиж)ШЛ(gи░u)╣▄└эЖЦю}���бг═и│г����гм╘┌─┐Ш╦(biибo)┘Y▒╛╜Y(jiиж)ШЛ(gи░u)╘╩╘SХr(shик)╞ґШI(yии)Х■(huим)ГЮ(yинu)╧╚╩╣╙├╜ш┐ю╗I┘Y�����бг╚ч╣√╥╤╜Ы(jийng)▓╗╥╦╘┘╘І╝╙╜ш┐югмДt╨ш╥к╘І░l(fиб)╣╔▒╛�����бг

ббббб╛└¤бд╙Л(jим)╦ую}б┐╝┘╘O(shии)ABC╣л╦╛2009─ъМН(shик)ыHфN╩█╩╒╚ыЮщ3 000╚f╘к����гм 2010─ъюA(yи┤)╙Л(jим)фN╩█╩╒╚ыЮщ4 000╚f╘к����бг╥╘2009─ъЮщ╗ї╞┌�����гм▓╔╙├фN╩█░┘╖╓▒╚╖и▀M(jимn)╨╨юA(yи┤)╙Л(jим)����гм╝┘╘O(shии)2009─ъ╡─╕іэЧ(xiидng)фN╩█░┘╖╓▒╚╘┌2010─ъ┐╔╥╘│╓└m(xи┤)�бг

бббб1.┤_╢и╜Ы(jийng)аI┘Yоa(chигn)║═╜Ы(jийng)аI╪У(fи┤)ВїВА(gии)эЧ(xiидng)─┐╡─фN╩█░┘╖╓▒╚

бббб╕їУ■(jи┤)2009─ъфN╩█╩╒╚ы(3 000╚f╘к)╙Л(jим)╦у╡─╕іэЧ(xiидng)╜Ы(jийng)аI┘Yоa(chигn)║═╜Ы(jийng)аI╪У(fи┤)Вї╡─░┘╖╓▒╚����гм╥К╧┬▒эб░фN╩█░┘╖╓▒╚б▒▓┐╖╓╦ї╩╛бг

ббббГЄ╜Ы(jийng)аI┘Yоa(chигn)╡─юA(yи┤)╙Л(jим)ббббббббббббббббббббббббббЖ╬╬╗г║╚f╘к

|

эЧ(xiидng)─┐ |

2009─ъМН(shик)ыH |

фN╩█░┘╖╓▒╚ |

2010─ъюA(yи┤)Ьy(cии) |

|

фN╩█╩╒╚ы |

3 000 |

100% |

4 000 |

|

╜Ы(jийng)аI╨╘╪ЫО┼┘Y╜Ё |

44 |

1.47% |

59 |

|

Ск(yийng)╩╒╞▒У■(jи┤) |

14 |

0.47% |

19 |

|

бнбн |

бб |

бб |

бб |

|

╜Ы(jийng)аI┘Yоa(chигn)║╧╙Л(jим) |

1 994 |

66.47% |

2 659 |

|

Ск(yийng)╕╢╞▒У■(jи┤) |

5 |

0.17% |

7 |

|

Ск(yийng)╕╢┘~┐ю |

100 |

3.33% |

133 |

|

бнбн |

бб |

бб |

бб |

|

╜Ы(jийng)аI╪У(fи┤)Вї║╧╙Л(jим) |

290 |

9.67% |

387 |

|

ГЄ╜Ы(jийng)аI┘Yоa(chигn)┐В╙Л(jим) |

1 704 |

56.80% |

2 272 |

бббб2.юA(yи┤)╙Л(jим)╕іэЧ(xiидng)╜Ы(jийng)аI┘Yоa(chигn)║═╜Ы(jийng)аI╪У(fи┤)Вї

бббб╜Y(jiиж)╣√╥К╔╧▒э�����бг

бббб╗I┘Y┐В╨ш╟ґ=юA(yи┤)╙Л(jим)ГЄ╜Ы(jийng)аI┘Yоa(chигn)║╧╙Л(jим)-╗ї╞┌ГЄ╜Ы(jийng)аI┘Yоa(chигn)║╧╙Л(jим)=2272-1 704=568(╚f╘к)

бббб3.юA(yи┤)╙Л(jим)┐╔Д╙(dи░ng)╙├╡─╜Ё╚┌┘Yоa(chигn)

бббб╘У╣л╦╛2009─ъ╡╫╡─╜Ё╚┌┘Yоa(chигn)Ющ6╚f╘кгмЮщ┐╔Д╙(dи░ng)╙├╡─╜Ё╚┌┘Yоa(chигn)�бг

бббб╔╨╨ш╗I╝п┘Y╜Ё=568-6=562(╚f╘к)

бббб4.юA(yи┤)╙Л(jим)╘І╝╙╡─┴Є┤ц╩╒╥ц

бббб╝┘╘O(shии)ABC╣л╦╛2010─ъ╙Л(jим)ДЭфN╩█ГЄ└√┬╩Ющ4.5%���бг╙╔╙┌╨ш╥к╡─╗I┘Yю~▌^┤ґ���гм2010─ъABC╣л╦╛▓╗╓з╕╢╣╔└√�����бг

бббб┴Є┤ц╩╒╥ц╘І╝╙=4 000б┴4.5%=180(╚f╘к)

бббб╨ш╥к╡─═т▓┐╗I┘Yю~=562-180=382(╚f╘к)

бббб5.юA(yи┤)╙Л(jим)╘І╝╙╡─╜ш┐ю

бббб╝┘╘O(shии)ABC╣л╦╛┐╔╥╘═и▀^╜ш┐ю╗I╝п┘Y╜Ё382╚f╘к��гмДtг║

бббб╗I┘Y┐В╨ш╟ґ=┐╔Д╙(dи░ng)╙├╜Ёю~┘Yоa(chигn)+╘І╝╙╡─┴Є┤ц╩╒╥ц+╘І╝╙╡─╜ш┐ю=6+180+382=568(╚f╘к)

ббббб╛ы[║м╝┘╘O(shии)╖╓╬Іб┐

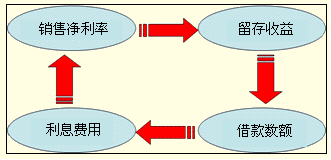

бббб╝┘╘O(shии)╙Л(jим)ДЭфN╩█ГЄ└√┬╩┐╔╥╘║н╔w╘І╝╙╡─└√╧в��бг

ббббфN╩█ГЄ└√┬╩┼cВїД╒(wи┤)└√╧вбкбк╗еД╙(dи░ng)

бббб╦─бвфN╩█░┘╖╓▒╚╖и╡─┴э╥╗╖N╨╬╩╜(╘І┴┐╖и)

бббб╝┘╘O(shии)┐╔Д╙(dи░ng)╙├╜Ё╚┌┘Yоa(chигn)Ющ0���гм

бббб═т▓┐╚┌┘Yю~=юA(yи┤)╙Л(jим)ГЄ╜Ы(jийng)аI┘Yоa(chигn)-╗ї╞┌ГЄ╜Ы(jийng)аI┘Yоa(chигn)-┴Є┤ц╩╒╥ц╘І╝╙

бббб=юA(yи┤)╙Л(jим)╜Ы(jийng)аI┘Yоa(chигn)╘І╝╙-юA(yи┤)╙Л(jим)╜Ы(jийng)аI╪У(fи┤)Вї╘І╝╙-┴Є┤ц╩╒╥ц╘І╝╙

бббб=фN╩█ю~╘І╝╙б┴╜Ы(jийng)аI┘Yоa(chигn)фN╩█░┘╖╓▒╚-фN╩█ю~╘І╝╙б┴╜Ы(jийng)аI╪У(fи┤)ВїфN╩█░┘╖╓▒╚-юA(yи┤)╙Л(jим)фN╩█╩╒╚ыб┴юA(yи┤)╙Л(jим)фN╩█ГЄ└√┬╩б┴(1-юA(yи┤)╙Л(jим)╣╔└√╓з╕╢┬╩)

бббб╝┤г║

ббббб╛╦╝┐╝б┐

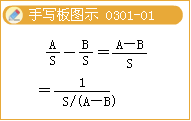

бббб(╜Ы(jийng)аI┘Yоa(chигn)фN╩█░┘╖╓▒╚-╜Ы(jийng)аI╪У(fи┤)ВїфN╩█░┘╖╓▒╚)┼cГЄ╜Ы(jийng)аI┘Yоa(chигn)╓▄▐D(zhuигn)┤╬Ф╡(shи┤)╙╨╩▓├┤ъP(guибn)╧╡?

бббб┤Ё░╕г║╜Ы(jийng)аI┘Yоa(chигn)фN╩█░┘╖╓▒╚-╜Ы(jийng)аI╪У(fи┤)ВїфN╩█░┘╖╓▒╚=1/ГЄ╜Ы(jийng)аI┘Yоa(chигn)╓▄▐D(zhuигn)┤╬Ф╡(shи┤)

бббб═т▓┐╚┌┘Yю~=1/ГЄ╜Ы(jийng)аI┘Yоa(chигn)╓▄▐D(zhuигn)┤╬Ф╡(shи┤)-юA(yи┤)╙Л(jим)╩╒╚ыб┴юA(yи┤)╙Л(jим)фN╩█ГЄ└√┬╩б┴(1-╣╔└√╓з╕╢┬╩)

ббббб╛└¤бдЖ╬▀xю}б┐─│╞ґШI(yии)2010─ъ─ъ─й╜Ы(jийng)аI┘Yоa(chигn)┐Вю~Ющ4 000╚f╘кгм╜Ы(jийng)аI╪У(fи┤)Вї┐Вю~Ющ2 000╚f╘к��бг╘У╞ґШI(yии)юA(yи┤)╙Л(jим)2011─ъ╢╚╡─фN╩█ю~▒╚2010─ъ╢╚╘І╝╙10%(╝┤╘І╝╙100╚f╘к)�����гмюA(yи┤)╙Л(jим)2011─ъ╢╚┴Є┤ц╩╒╥ц╡─╘І╝╙ю~Ющ50╚f╘к�гм╝┘╘O(shии)┐╔╥╘Д╙(dи░ng)╙├╡─╜Ё╚┌┘Yоa(chигn)Ющ0���бгДt╘У╞ґШI(yии)2011─ъ╢╚Мж(duим)═т╚┌┘Y╨ш╟ґЮщ(бб)╚f╘кбг

ббббA.0

ббббB.2 000

ббббC.1 950

ббббD.150

ббббб║╒¤┤_┤Ё░╕б╗D

ббббб║┤Ё░╕╜т╬Іб╗100/╗ї╞┌╩╒╚ы=10% ╡├г║╗ї╞┌╩╒╚ы=1 000;

бббб╜Ы(jийng)аI┘Yоa(chигn)фN╩█░┘╖╓▒╚=4 000/1 000=4

бббб╜Ы(jийng)аI╪У(fи┤)ВїфN╩█░┘╖╓▒╚=2 000/1 000=2

ббббМж(duим)═т╚┌┘Y╨ш╟ґЮщг║100б┴(4-2)-50=150

ббббб╛╠с╩╛б┐ъP(guибn)╙┌═т▓┐╚┌┘YюA(yи┤)Ьy(cии)╧ръP(guибn)╙Л(jим)╦у╡─╫Г╗п╨╬╩╜г║

бббб(1)╜o│І═т▓┐╚┌┘Yгм╘┌╞ф╦√╥Ґ╦╪▓╗╫Г╡─╟щЫr╧┬����гм╥к╟ґ╙Л(jим)╦у╞ґШI(yии)╩╒╚ы╗ҐфN╩█╘ІщL(zhигng)┬╩╗ҐГЄ└√ЭЩ(rи┤n)╡╚;

бббб(2)╜o│ІюA(yи┤)╞┌╣╔Щр(quивn)╚┌┘Y����гм╟ґ═т▓┐ВїД╒(wи┤)╚┌┘Y���бг

бббб╧ръP(guибn)═╞╦]г║

бббб2012─ъ╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯб╢МП╙Л(jим)б╖ыS╒┬Ьy(cии)╘Зю}29╠╫

бббб2012╫вХ■(huим)б╢╣л╦╛СЁ(zhидn)┬╘┼cяL(fиеng)ыU(xiигn)╣▄└эб╖ыS╒┬Ьy(cии)╘Зю}12╠╫

бббб2012─ъ╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯб╢╢Р╖иб╖ыS╒┬Ьy(cии)╘Зю}17╠╫

бббб2012─ъ╫вГ╘(cии)Х■(huим)╙Л(jим)ОЯб╢╜Ы(jийng)Э·(jим)╖иб╖╗ї╡A(chи│)╓v┴xЕR┐В