查看匯總:2013年注會(huì)《財(cái)務(wù)成本管理》考點(diǎn)預(yù)習(xí)講義匯總

版塊四:價(jià)值與收益率計(jì)算

【知識(shí)點(diǎn)1】財(cái)務(wù)管理的價(jià)值理念與價(jià)值計(jì)算

一、價(jià)值理念

【例·計(jì)算分析題】有一面值為1 000元的債券���,5年到期����,票面利率為8%���。假設(shè)折現(xiàn)率為6%���,要求:

(1)如果每年付息一次,計(jì)算其價(jià)值;

(2)如果每半年付息一次�,計(jì)算其價(jià)值�。

【答案】

(1)PV=80×(p/A����,6%��,5)+1 000×(P/F�,6%���,5)=1 084.29(元)

(2)PV = 40×(p/A,3%���,10)+1 000×(P/F,3%�����,10)=1 085.31(元)

二、價(jià)值計(jì)算的基本模型

| 零成長模型 |

價(jià)值=年現(xiàn)金流量/折現(xiàn)率 |

| 固定增長模型 |

價(jià)值=未來第1年現(xiàn)金流量/(折現(xiàn)率-增長率) |

| 兩階段模型 |

價(jià)值=第一階段流量現(xiàn)值+第二階段流量現(xiàn)值

【提示】第二階段的現(xiàn)金流量通常為零增長或固定增長���。 |

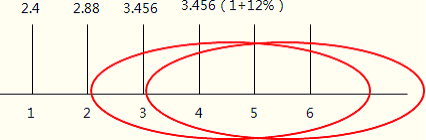

【例·計(jì)算分析題】一個(gè)投資人持有ABC公司的股票�����,他的投資最低報(bào)酬率為15%���。 預(yù)期ABC公司未來3年股利將高速增長 , 成長率為20%�。在此以后轉(zhuǎn)為正常的增長�����,增長率為12%。 公司最近支付的股利是2元��。要求計(jì)算該公司股票的內(nèi)在價(jià)值��。

【分析】

【答案】

前三年的股利收入現(xiàn)值

=2.4×(P/F,15%,1)+2.88×(P/F,15%,2)+3.456×(P/F,15%,3)

=6.539(元)

第四年及以后各年的股利收入現(xiàn)值

=D4/(Rs-g)×(P/F,15%���,3)

=3.456×(1+12%)/(15%-12%)×(P/F�,15%��,3)

=84.831(元)

股票價(jià)值=6.539+84.831=91.37(元)

三����、價(jià)值計(jì)算中的折現(xiàn)率(總結(jié))

| 證券投資 |

股票投資 |

股票投資人的必要報(bào)酬率 |

| 債券投資 |

債券投資人的必要報(bào)酬率 |

| 項(xiàng)目投資中的風(fēng)險(xiǎn)處置 |

調(diào)整現(xiàn)金流量法 |

無風(fēng)險(xiǎn)報(bào)酬率 |

| 風(fēng)險(xiǎn)調(diào)整折現(xiàn)率法 |

項(xiàng)目風(fēng)險(xiǎn)調(diào)整折現(xiàn)率=無風(fēng)險(xiǎn)報(bào)酬率+貝塔系數(shù)×(市場平均報(bào)酬率-無風(fēng)險(xiǎn)報(bào)酬率) |

| 融資租賃決策分析 |

租賃期現(xiàn)金流量折現(xiàn) |

有擔(dān)保債務(wù)的稅后成本 |

| 期末余值相關(guān)現(xiàn)金流量 |

項(xiàng)目必要報(bào)酬率(即根據(jù)項(xiàng)目全部使用權(quán)益籌資時(shí)的資金機(jī)會(huì)成本確定) |

| 企業(yè)價(jià)值評(píng)估 |

實(shí)體現(xiàn)金流量 |

加權(quán)平均資本成本 |

| 股權(quán)現(xiàn)金流量 |

權(quán)益資本成本 |

| 實(shí)物期權(quán) |

擴(kuò)張期權(quán) |

第二期項(xiàng)目投資額折現(xiàn)PV(X)(無風(fēng)險(xiǎn)報(bào)酬率) |

| 放棄期權(quán) |

固定成本支出折現(xiàn)(無風(fēng)險(xiǎn)報(bào)酬率) |

试听

试听