ĪĪĪĪČ■Īóé∙äš(w©┤)┘Y▒Š│╔▒Š

| ║¼┴x |

╣└ėŗ(j©¼)é∙äš(w©┤)│╔▒ŠŠ═╩Ū┤_Č©é∙ÖÓ(qu©ón)╚╦ę¬Ū¾Ą─╩šęµ┬╩ |

| ▒╚▌^ |

ė╔ė┌é∙äš(w©┤)═Č┘YĄ─’L(f©źng)ļU(xi©Żn)Ą═ė┌ÖÓ(qu©ón)ęµ═Č┘Y�����Ż¼ę“┤╦�����Ż¼é∙äš(w©┤)╗I┘YĄ─│╔▒ŠĄ═ė┌ÖÓ(qu©ón)ęµ╗I┘YĄ─│╔▒ŠĪŻ |

| ūóęŌ |

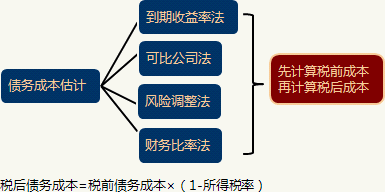

Ż©1Ż®ģ^(q©▒)ĘųÜv╩Ę│╔▒Š║═╬┤üĒ│╔▒Š

ū„×ķ═Č┘YøQ▓▀║═Ų¾śI(y©©)ār(ji©ż)ųĄįu(p©¬ng)╣└ę└ō■(j©┤)Ą─┘Y▒Š│╔▒Š�����Ż¼ų╗─▄╩Ū╬┤üĒĮĶ╚ļą┬é∙äš(w©┤)Ą─│╔▒Š�ĪŻ

¼F(xi©żn)ėąé∙äš(w©┤)Ą─Üv╩Ę│╔▒Š��Ż¼ī”(du©¼)ė┌╬┤üĒĄ─øQ▓▀üĒšf╩Ū▓╗ŽÓĻP(gu©Īn)Ą─│┴ø]│╔▒Š�����ĪŻ

Ż©2Ż®ģ^(q©▒)Ęųé∙äš(w©┤)Ą─│ąųZ╩šęµ┼cŲ┌═¹╩šęµ

ī”(du©¼)ė┌╗I┘Y╚╦üĒšfŻ¼é∙ÖÓ(qu©ón)╚╦Ą─Ų┌═¹╩šęµ╩ŪŲõé∙äš(w©┤)Ą─šµīŹ(sh©¬)│╔▒Š���ĪŻ

ę“?y©żn)ķ┤µį┌▀`╝s’L(f©źng)ļU(xi©Żn)Ż¼é∙äš(w©┤)═Č┘YĮM║ŽĄ─Ų┌═¹╩šęµĄ═ė┌║Ž═¼ęÄ(gu©®)Č©Ą─╩šęµ��ĪŻ

ĪŠ╠ß╩ŠĪ┐į┌īŹ(sh©¬)äš(w©┤)ųąŻ¼═∙═∙░čé∙äš(w©┤)Ą─│ąųZ╩šęµ┬╩ū„×ķé∙äš(w©┤)│╔▒Š�ĪŻ

Ż©3Ż®ģ^(q©▒)ĘųķLŲ┌é∙äš(w©┤)║═Č╠Ų┌é∙äš(w©┤)

ė╔ė┌╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Šų„ę¬ė├ė┌┘Y▒ŠŅA(y©┤)╦Ń��Ż¼╔µ╝░Ą─é∙äš(w©┤)╩ŪķLŲ┌é∙äš(w©┤)���Ż¼ę“┤╦═©│ŻĄ─ū÷Ę©╩Ūų╗┐╝æ]ķLŲ┌é∙äš(w©┤)Ż¼Č°║÷┬įĖ„ĘNČ╠Ų┌é∙äš(w©┤)��ĪŻ

ĪŠūóęŌĪ┐ųĄĄ├ūóęŌĄ─╩Ū�Ż¼ėąĢr(sh©¬)║“╣½╦Š¤oĘ©░l(f©Ī)ąąķLŲ┌é∙╚»╗“╚ĪĄ├ķLŲ┌ŃyąąĮĶ┐Ņ�����Ż¼▒╗Ų╚▓╔ė├Č╠Ų┌é∙äš(w©┤)╗I┘Y▓óīóŲõ▓╗öÓ└m(x©┤)╝sĪŻ▀@ĘNé∙äš(w©┤)��Ż¼īŹ(sh©¬)┘|(zh©¼)╔Ž╩Ūę╗ĘNķLŲ┌é∙äš(w©┤)Ż¼╩Ū▓╗─▄║÷┬įĄ─��ĪŻ |

| ĘĮĘ© |

▀mė├Ūķør |

įŁ└Ē |

| ĄĮŲ┌╩šęµ┬╩Ę© |

╔Ž╩ąé∙╚» |

ėŗ(j©¼)╦Ńé∙╚»Ą─ĄĮŲ┌╩šęµ┬╩Ę©ū„×ķČÉŪ░│╔▒ŠŻ¼╚╗║¾ėŗ(j©¼)╦ŃČÉ║¾│╔▒Š����ĪŻ |

| ┐╔▒╚╣½╦ŠĘ© |

ø]ėą╔Ž╩ąé∙╚» |

┐╔▒╚╣½╦ŠĘ©Ż║īżšęōĒėą┐╔Į╗ęūé∙╚»Ą─┐╔▒╚╣½╦Šū„×ķģóšš╬’ėŗ(j©¼)╦Ń�ĪŻ

ĪŠ╠ß╩ŠĪ┐┐╔▒╚╣½╦ŠŻ║╠Äė┌═¼ę╗ąąśI(y©©)�����Ż¼Š▀ėąŅÉ╦ŲĄ─╔╠śI(y©©)─Ż╩Į��ĪŻūŅ║├ā╔š▀Ą─ęÄ(gu©®)─Ż�Īóžō(f©┤)é∙▒╚┬╩║═žö(c©ói)äš(w©┤)ĀŅørę▓▒╚▌^ŅÉ╦Ų�����ĪŻ |

ĪĪĪĪĪŠ└²Ī┐A╣½╦Š8─ĻŪ░░l(f©Ī)ąą┴╦├µųĄ×ķ1 000į¬�ĪóŲ┌Ž▐30─ĻĄ─ķLŲ┌é∙╚»�����Ż¼└¹┬╩╩Ū7%��Ż¼├┐─ĻĖČŽóę╗┤╬Ż¼─┐Ū░╩ąār(ji©ż)×ķ900į¬����ĪŻę¬Ū¾ėŗ(j©¼)╦Ńé∙╚»Ą─ČÉŪ░│╔▒Š��ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ900=1000Ī┴7%Ī┴(P/A����Ż¼Kd����Ż¼22)+1000Ī┴(P/F���Ż¼KdŻ¼22)

ĪĪĪĪįO(sh©©)š█¼F(xi©żn)┬╩=8%��Ż¼

ĪĪĪĪ1000Ī┴7%Ī┴(P/A����Ż¼8%Ż¼22)+1000Ī┴(P/F�����Ż¼8%���Ż¼22)=897.95(į¬)

ĪĪĪĪįO(sh©©)š█¼F(xi©żn)┬╩=7%����Ż¼

ĪĪĪĪ1000Ī┴7%Ī┴(P/AŻ¼7%��Ż¼22)+1000Ī┴(P/F����Ż¼7%���Ż¼22)=1000(į¬)

ĪĪĪĪ▓╔ė├ā╚(n©©i)▓ÕĘ©����Ż¼┐╔Ū¾Ą├Ż║Kd=7.98%

ĪĪĪĪĪŠ╦╝┐╝Ī┐

ĪĪĪĪ(1)ęį╔Žėŗ(j©¼)╦Ńø]ėą┐╝æ]╗I┘Y┘M(f©©i)ė├Ż¼╚ń╣¹┐╝æ]╚ń║╬ėŗ(j©¼)╦Ń?

ĪĪĪĪ(2)╚ń╣¹é∙╚»░ļ─ĻĖČŽóę╗┤╬��Ż¼╚ń║╬ėŗ(j©¼)╦Ń┘Y▒Š│╔▒Š(ėąą¦─Ļ┘Y▒Š│╔▒Š)?

| ĘĮĘ© |

▀mė├Ūķør |

įŁ└Ē |

| ’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹Ę© |

ø]ėą╔Ž╩ąé∙╚»Ż¼▓óšę▓╗ĄĮ║Ž▀mĄ─┐╔▒╚╣½╦Š��Ż¼Ą½ėąą┼ė├įu(p©¬ng)╝ē(j©¬)┘Y┴Ž |

é∙äš(w©┤)│╔▒Š═©▀^═¼Ų┌Ž▐š■Ė«é∙╚»Ą─╩ął÷╩šęµ┬╩┼cŲ¾śI(y©©)Ą─ą┼ė├’L(f©źng)ļU(xi©Żn)ča(b©│)āöŽÓ╝ėŪ¾Ą├Ż║

ČÉŪ░é∙äš(w©┤)│╔▒ŠŻĮš■Ė«é∙╚»Ą─╩ął÷╗žł¾(b©żo)┬╩Ż½Ų¾śI(y©©)Ą─ą┼ė├’L(f©źng)ļU(xi©Żn)ča(b©│)āö┬╩ |

| žö(c©ói)äš(w©┤)▒╚┬╩Ę© |

ø]ėą╔Ž╩ąé∙╚»�����Ż¼▓óšę▓╗ĄĮ║Ž▀mĄ─┐╔▒╚╣½╦Š��Īóø]ėąą┼ė├įu(p©¬ng)╝ē(j©¬)┘Y┴Ž |

░┤ššįōĘĮĘ©���Ż¼ąĶę¬ų¬Ą└─┐ś╦(bi©Īo)╣½╦ŠĄ─ĻP(gu©Īn)µIžö(c©ói)äš(w©┤)▒╚┬╩�Ż¼Ė∙ō■(j©┤)▀@ą®▒╚┬╩┐╔ęį┤¾¾w╔Ž┼ąöÓįō╣½╦ŠĄ─ą┼ė├╝ē(j©¬)äe�Ż¼ėą┴╦ą┼ė├╝ē(j©¬)äeŠ═┐╔ęį╩╣ė├’L(f©źng)ļU(xi©Żn)š{(di©żo)š¹Ę©┤_Č©Ųõé∙äš(w©┤)│╔▒Š��ĪŻ |

ĪĪĪĪĪŠ└²Īżėŗ(j©¼)╦ŃŅ}Ī┐─│╣½╦ŠŲĮār(ji©ż)░l(f©Ī)ąą10─ĻŲ┌Ą─ķLŲ┌é∙╚»���ĪŻ ─┐Ū░ą┬░l(f©Ī)ąąĄ─10─ĻŲ┌š■Ė«é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩×ķ3.6%��ĪŻH╣½╦ŠĄ─ą┼ė├╝ē(j©¬)äe×ķAAA╝ē(j©¬)Ż¼─┐Ū░╔Ž╩ąĮ╗ęūĄ─AAA╝ē(j©¬)╣½╦Šé∙╚»ėą3ĘN���ĪŻ▀@3ĘN╣½╦Šé∙╚»╝░┼cŲõĄĮŲ┌╚šĮėĮ³Ą─š■Ė«é∙╚»Ą─ĄĮŲ┌╩šęµ┬╩╚ńŽ┬▒Ē╦∙╩ŠŻ║

| é∙╚»░l(f©Ī)ąą╣½╦Š |

╔Ž╩ąé∙╚»ĄĮŲ┌╚š |

╔Ž╩ąé∙╚»

ĄĮŲ┌╩šęµ┬╩ |

š■Ė«é∙╚»ĄĮŲ┌╚š |

š■Ė«é∙╚»

ĄĮŲ┌╩šęµ┬╩ |

| ╝ū |

2013─Ļ7į┬1╚š |

6.5% |

2013─Ļ6į┬30╚š |

3.4% |

| ęę |

2014─Ļ9į┬1╚š |

6.25% |

2014─Ļ8į┬1╚š |

3.05% |

| ▒¹ |

2016─Ļ6į┬1╚š |

7.5% |

2016─Ļ7į┬1╚š |

3.6% |

ĪĪĪĪę¬Ū¾Ż║ėŗ(j©¼)╦Ń░l(f©Ī)ąąé∙╚»Ą─ČÉŪ░┘Y▒Š│╔▒Š�����ĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗¤o’L(f©źng)ļU(xi©Żn)└¹┬╩=3.6%

ĪĪĪĪą┼ė├’L(f©źng)ļU(xi©Żn)ča(b©│)āö┬╩=[(6.5%-3.4%)+(6.25%-3.05%)+(7.5%-3.6%)]/3=3.4%

ĪĪĪĪČÉŪ░é∙äš(w©┤)│╔▒Š=3.6%+3.4%=7%

ĪĪĪĪ╚²Īóā×(y©Łu)Ž╚╣╔│╔▒Šėŗ(j©¼)╦Ń

ĪĪĪĪ░┤ššĪ░┴„╚ļ¼F(xi©żn)ųĄ=┴„│÷¼F(xi©żn)ųĄĪ▒ŽÓĄ╚Ą─įŁ└Ēėŗ(j©¼)╦Ń�����ĪŻų▒ĮėŪ¾│÷Ą─╝┤×ķČÉ║¾│╔▒ŠĪŻ

ĪĪĪĪĪŠ└²Īżėŗ(j©¼)╦ŃŅ}Ī┐─│╣½╦Š¼F(xi©żn)ėąā×(y©Łu)Ž╚╣╔Ą─Ūķør╚ńŽ┬Ż║├µųĄ100į¬���Ż¼╣╔Žó┬╩10%,├┐─ĻĖČŽóę╗┤╬Ż¼Ųõ«ö(d©Īng)Ū░Ą─╩ąār(ji©ż)×ķ110į¬��Ż¼╚ń╣¹ą┬░l(f©Ī)ąąā×(y©Łu)Ž╚╣╔Ż¼ąĶę¬│ąō·(d©Īn)├┐╣╔2į¬Ą─░l(f©Ī)ąą│╔▒Š���ĪŻę¬Ū¾ėŗ(j©¼)╦Ńā×(y©Łu)Ž╚╣╔Ą─┘Y▒Š│╔▒ŠĪŻ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗

ĪĪĪĪ┘Y▒Š│╔▒Š=(100Ī┴10%)/(110-2)=9.26%

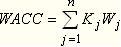

ĪĪĪĪ╦─��Īó╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒Šėŗ(j©¼)╦Ń

| ŅÉäe |

ąį┘|(zh©¼) |

ā×(y©Łu)╚▒³c(di©Żn) |

| ┘~├µār(ji©ż)ųĄ╝ėÖÓ(qu©ón) |

Ę┤ė│▀^╚ź |

ā×(y©Łu)³c(di©Żn)╩Ūėŗ(j©¼)╦ŃĘĮ▒Ń�����Ż¼╚▒³c(di©Żn)╩Ū▓╗ę╗Č©Ę¹║Ž╬┤üĒĀŅæB(t©żi)Ż¼Ģ■(hu©¼)═ßŪ·┘Y▒Š│╔▒Š |

| īŹ(sh©¬)ļH╩ął÷ār(ji©ż)ųĄ╝ėÖÓ(qu©ón) |

Ę┤ė│¼F(xi©żn)į┌ |

ā×(y©Łu)³c(di©Żn)╩Ūėŗ(j©¼)╦ŃĮY(ji©”)╣¹Ę┤ė│Ų¾śI(y©©)─┐Ū░Ą─īŹ(sh©¬)ļHŪķør��ĪŻŲõ╚▒³c(di©Żn)╩ŪūC╚»╩ął÷ār(ji©ż)Ė±ūāäė(d©░ng)ŅlĘ▒�����ĪŻ |

| ─┐ś╦(bi©Īo)┘Y▒ŠĮY(ji©”)śŗ(g©░u)╝ėÖÓ(qu©ón) |

Ę┤ė│╬┤üĒ |

ā×(y©Łu)³c(di©Żn)╩Ū─▄¾w¼F(xi©żn)Ų┌═¹Ą─┘Y▒ŠĮY(ji©”)śŗ(g©░u)Ż¼ō■(j©┤)┤╦ėŗ(j©¼)╦ŃĄ─╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▀mė├ė┌Ų¾śI(y©©)╗I┤ļą┬┘YĮ����ĪŻ |

ĪĪĪĪĪŠ╠ß╩ŠĪ┐─┐Ū░┤¾ČÓöĄ(sh©┤)╣½╦Šį┌ėŗ(j©¼)╦Ń┘Y▒Š│╔▒ŠĢr(sh©¬)▓╔ė├░┤ŲĮŠ∙╩ął÷ār(ji©ż)ųĄėŗ(j©¼)┴┐Ą──┐ś╦(bi©Īo)┘Y▒ŠĮY(ji©”)śŗ(g©░u)ū„×ķÖÓ(qu©ón)ųž��ĪŻ