���������c(di��n)�ġ��ɳ��m(x��)���L(zh��ng)��

����(һ)���x���ɳ��m(x��)���L(zh��ng)����ָ���l(f��)���¹��������׃��(j��ng)�I(y��ng)Ч��(����׃�N�ۃ����ʺ��Y�a(ch��n)���D(zhu��n)��)��ؔ(c��i)��(w��)����(����׃ؓ(f��)��/��(qu��n)��Ⱥ�����(r��n)������)�r(sh��)���������N���������L(zh��ng)�������ʡ�

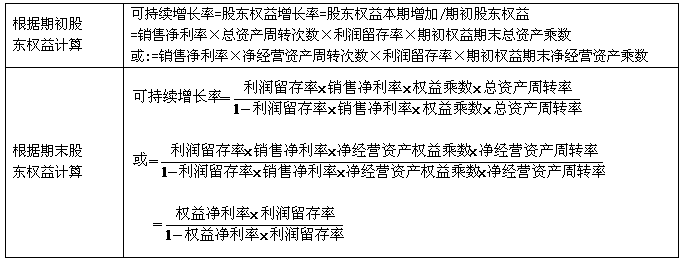

����(��)Ӌ(j��)�㹫ʽ

����(��)�ɳ��m(x��)���L(zh��ng)���c��(sh��)�H���L(zh��ng)�ʵ��P(gu��n)ϵ

���������}7�����x�}������I(y��)�ɳ��m(x��)���L(zh��ng)����r����������Ӌ(j��)������P(gu��n)�(xi��ng)Ŀ�ı��������~�Ĺ�ʽ�����������_����( )��

����A.�����Y�a(ch��n)����=�����N������(�����N������)��������ĩ���Y�a(ch��n)

����B.����ؓ(f��)������=�����N��������N�ۃ����ʡ�����(r��n)�����ʡ�������ĩ�ɖ|��(qu��n)��(������ĩؓ(f��)��)

����C.���ڹɖ|��(qu��n)������=�����N��������N�ۃ����ʡ�����(r��n)������

����D.�����N������=�����N������������ڳ��ɖ|��(qu��n)��(���ڃ�����(r��n))������(r��n)������

�������𰸡�AD

��������������?y��n)�M��ɳ��m(x��)���L(zh��ng)��������N�����L(zh��ng)��=�Y�a(ch��n)���L(zh��ng)��=�����ߙ�(qu��n)�����L(zh��ng)�ʣ����ӵ���������=���ӵĹɖ|��(qu��n)�������ˣ�(�����N������/�����N������)��������ĩ���Y�a(ch��n)=�N�����L(zh��ng)�ʡ�������ĩ���Y�a(ch��n)=�Y�a(ch��n)���L(zh��ng)�ʡ�������ĩ���Y�a(ch��n)=�����Y�a(ch��n)���ӣ������x�(xi��ng)A���_;�����N������������ڳ��ɖ|��(qu��n)��(���ڃ�����(r��n))������(r��n)������=�����N��������������ӵ���������/�����ڳ��ɖ|��(qu��n)��=�����N������������ߙ�(qu��n)�����L(zh��ng)��=�����N��������N�����L(zh��ng)��=�����N����������������x�(xi��ng)D���_���x�(xi��ng)B����C���e(cu��)�`���ڲ���(y��ng)ԓ�û����N��������������(y��ng)ԓ���A(y��)Ӌ(j��)�����N������Ӌ(j��)������

���������}8�����x�}�����O(sh��)��I(y��)����Ľ�(j��ng)�I(y��ng)Ч���������Y���Y(ji��)��(g��u)����֧�����c������ͬ��Ŀ��(bi��o)�N���������L(zh��ng)�ʞ�30%(���ڿɳ��m(x��)���L(zh��ng)��)�������t�����f(shu��)�������_����( )��

����A.�����(qu��n)������ʞ�30%

����B.���������(r��n)���L(zh��ng)�ʞ�30%

����C.��������Ͷ�Y�Ĉ�(b��o)���ʞ�30%

����D.�������l(f��)���ⲿ�ə�(qu��n)�Y��

�������𰸡�BD

���������}9�����x�}��ij��I(y��)2008��ĩ�������ߙ�(qu��n)���2400�f(w��n)Ԫ��������ɳ��m(x��)���L(zh��ng)�ʞ�l0%�����ԓ��I(y��)2009����N�����L(zh��ng)�ʵ���2008��Ŀɳ��m(x��)���L(zh��ng)����������佛(j��ng)�I(y��ng)Ч�ʺ�ؔ(c��i)��(w��)�����c������ͬ�����������l(f��)�µĹ�Ʊ�������2009��ă�����(r��n)��600�f(w��n)Ԫ�������t�����֧������( )��(2009��ԭ)

����A.30% B.40% C.50% D.60%

�������𰸡�D

����������������(j��)�}���֪�������}2009�ꌍ(sh��)�F(xi��n)�˿ɳ��m(x��)���L(zh��ng)�����������ߙ�(qu��n)�����L(zh��ng)��=�ɳ��m(x��)���L(zh��ng)��=10%�������ߙ�(qu��n)������=2400��10%=240(�f(w��n)Ԫ)=2009������(r��n)����������ԣ�2009������(r��n)������=240/600��100%=40%�������֧����=1-40%=60%��

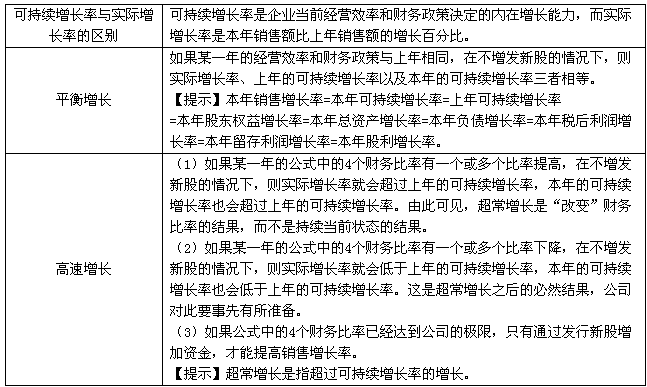

���������}10�����x�}�������P(gu��n)�ڿɳ��m(x��)���L(zh��ng)�ʵ��f(shu��)������������e(cu��)�`����( )�����

����A.�ɳ��m(x��)���L(zh��ng)����ָ��I(y��)�H����?j��)?n��i)���I�Y�r(sh��)�������Ɍ�(sh��)�F(xi��n)������N�����L(zh��ng)��

����B.�ɳ��m(x��)���L(zh��ng)����ָ����׃��(j��ng)�I(y��ng)Ч�ʺ�ؔ(c��i)��(w��)���ߕr(sh��)���Ɍ�(sh��)�F(xi��n)������N�����L(zh��ng)��

����C.�ڽ�(j��ng)�I(y��ng)Ч�ʺ�ؔ(c��i)��(w��)���߲�׃�r(sh��)����ɳ��m(x��)���L(zh��ng)�ʵ��ڌ�(sh��)�H���L(zh��ng)��

����D.�ڿɳ��m(x��)���L(zh��ng)��B(t��i)�£���I(y��)���Y�a(ch��n)���ؓ(f��)���͙�(qu��n)�汣��ͬ�������L(zh��ng)

�������𰸡�ABC

�������������x�(xi��ng)A���(n��i)�����L(zh��ng)�ʵĺ��x���x�(xi��ng)B��C��©�˲����l(f��)��Ʊ��ǰ���������

���^�}����

���������c(di��n)�����L(zh��ng)���c�Y������

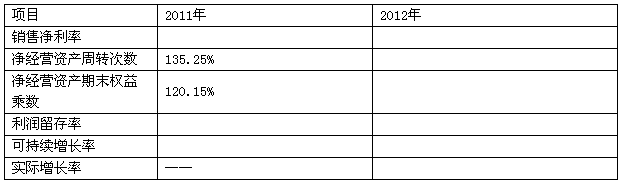

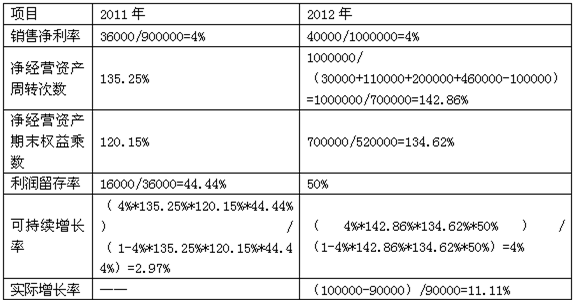

���������}��Ӌ(j��)���}����˾2011���N�������900000Ԫ����������36000Ԫ������l(f��)���˹���20000Ԫ,2012���N�������1000000Ԫ��������������40000Ԫ������l(f��)���˹���20000Ԫ����ĩ��(ji��n)���Y�a(ch��n)ؓ(f��)�������£�

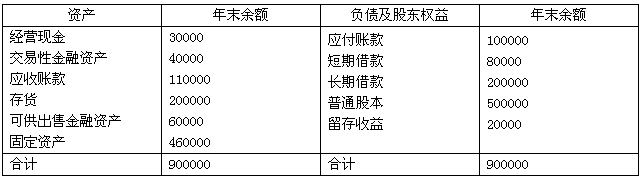

������˾�Y�a(ch��n)ؓ(f��)����

����2012��12��31�� ��λ��Ԫ

�����ٶ��N�ۃ������c����֧�����Ա��ֻ��ڵ�ˮƽ�����ԓ��I(y��)��(j��ng)�I(y��ng)�Y�a(ch��n)�c��(j��ng)�I(y��ng)ؓ(f��)���c�N������֮�g�з�(w��n)���ٷֱ��P(gu��n)ϵ��

����Ҫ��(du��)���»������P(gu��n)��(w��n)�}�o����

����(1)����˾2013��Ӌ(j��)���N���������L(zh��ng)��1200000Ԫ�����δ��(l��i)�����������Y�a(ch��n)���Ҫ���A(y��)�y(c��)����ⲿ���Y������;

����(2)����A(y��)Ӌ(j��)2013��ͨ؛��Û�ʞ�8%������˾�N�����L(zh��ng)5%����δ��(l��i)�����������Y�a(ch��n)�������A(y��)�y(c��)2013���ⲿ���Y��Ҫ��;

����(3)�����˾��������ⲿ���Y���Ҽ��O(sh��)�S�ֽ����Y�a(ch��n)���ֲ�׃���Ո(q��ng)�A(y��)�y(c��)2013��@������?

����(4)Ӌ(j��)���±��ոֵ�ؔ(c��i)��(w��)����(ʹ���Y�a(ch��n)ؓ(f��)��������ĩ��(sh��)��(j��)Ӌ(j��)��)������2012�곬�����L(zh��ng)�ṩ���Y��ā�(l��i)Դ��ʲô?

����(5)���2013���N�����L(zh��ng)�ʞ�20%������˾�Mͨ�^(gu��)���l(f��)��(qu��n)���Y���I���������L(zh��ng)�����Y��(����׃��(j��ng)�I(y��ng)Ч�ʺ�ؔ(c��i)��(w��)����)�����Ҫ���l(f��)���ٹ�Ʊ�Y��?

����(6)���2013���N�����L(zh��ng)�ʞ�20%����˾�Mͨ�^(gu��)���ӽ��I���������L(zh��ng)�����Y��(���l(f��)�¹���������׃�������ߺͽ�(j��ng)�I(y��ng)Ч��)����Ո(q��ng)Ӌ(j��)���ؔ(c��i)��(w��)�ܗU��׃?y��u)���?

�������𰸡�

����(1)��(j��ng)�I(y��ng)�Y�a(ch��n)�N�۰ٷֱ�= [900000-(40000+60000)]/1000000=80%

������(j��ng)�I(y��ng)ؓ(f��)���N�۰ٷֱ�=100000/1000000=10%

�����N�ۃ�����=40000/1000000=4%

��������֧����=20000/40000=50%

�����Ʉ�(d��ng)�õĽ����Y�a(ch��n)=40000+60000=100000(Ԫ)

����������������=1200000��4%��(1-50%)=24000(Ԫ)

��������ⲿ���Y�~=�����������(j��ng)�I(y��ng)�Y�a(ch��n)�N�۰ٷֱ�-�����������(j��ng)�I(y��ng)ؓ(f��)���N�۰ٷֱ�-�Ʉ�(d��ng)�ý����Y�a(ch��n)-���ӵ���������=200000��80%-200000��10%-100000-24000=16000(Ԫ)

����(2)���x���L(zh��ng)��=(1+8%)��(1+5%)-1=13.4%

�����N�������~=1000000��13.4%=134000(Ԫ)

�����ⲿ���Y�~=134000��(80%-10%)-100000-1134000��4%��(1-50%)=-28880(Ԫ)

����(3)0=80%-10%-4%��[(1+���L(zh��ng)��)\���L(zh��ng)��]��(1-50%)

�������L(zh��ng)��=2.94%

�����A(y��)Ӌ(j��)�N�ۃ�����(r��n)=1000000��(1+2.94%)��4%=41176(Ԫ)

����(4)

���������Y����(l��i)Դ�ǿ���߃���(j��ng)�I(y��ng)�Y�a(ch��n)��ĩ��(qu��n)��˔�(sh��)�������˃���(j��ng)�I(y��ng)�Y�a(ch��n)���D(zhu��n)���Լ�������挍(sh��)�F(xi��n)�ġ�

����(5)

����(6)���2013���N�����L(zh��ng)�ʞ�20%������˾�Mͨ�^(gu��)���ӽ��I���������L(zh��ng)�����Y��(���l(f��)�¹���������׃�������ߺͽ�(j��ng)�I(y��ng)Ч��)���Ո(q��ng)Ӌ(j��)���ؔ(c��i)��(w��)�ܗU��׃?y��u)���?

��������׃����(j��ng)�I(y��ng)�Y�a(ch��n)���D(zhu��n)�ʣ�����2013�����(j��ng)�I(y��ng)�Y�a(ch��n)=700000*(1+20%)=840000

�������l(f��)��Ʊ�����������2013�������ߙ�(qu��n)��=520000+1000000*(1+20%)*4%*50%=544000

����2013���ؓ(f��)��=840000-544000=296000

������ؔ(c��i)��(w��)�ܗU=296000/544000=54.41%

�������P(gu��n)���]��

����2013��ע��(hu��)��ؔ(c��i)��(w��)�ɱ��������¹�(ji��)֪�R(sh��)�c(di��n)�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ���������Ԫ�y(c��)ԇ�}20��

����2012��ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������ԇ�}����