����ȫ���v�x��2013ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ����������c(di��n)�v�x�R��

������ ؔ(c��i)��(w��)���r(ji��)

�������¿������

���������ں���ܶ��¹�(ji��)��Ӌ(j��)����A(ch��),�Y��r(sh��)�g�r(ji��)ֵӋ(j��)�㡢�Y���Y�a(ch��n)���r(ji��)ģ���Ǻ����µ�Ӌ(j��)����A(ch��)����������Ҳ�����@Щ�¹�(ji��)�Y(ji��)�ϳ��}��

����������Ҫ���c(di��n)

����(1)؛�ŕr(sh��)�g�r(ji��)ֵ��Ӌ(j��)��;

����(2)Ͷ�Y�M�ϵ��L(f��ng)�U(xi��n)�͈�(b��o)��;

����(3)�Y���Y�a(ch��n)���r(ji��)ģʽ

���^�}�Ŀ���

���������c(di��n)һ��؛�ŵĕr(sh��)�g�r(ji��)ֵ�Ļ���Ӌ(j��)��

����1.����x�c�N�

���������}1�����x�}�����и��(xi��ng)������������������ʽ���(xi��ng)Ŀ��( )����

����A.�����ȡ��(ch��)�������ȡ�~

����B.���ڶ��~֧�����B(y��ng)�Ͻ�

����C.��Ͷ�Y�����~

����D.��������

�������𰸡�BCD

�������������x�(xi��ng)A��(y��ng)ԓ�������ȡ��(ch��)���������~�������

���������}2�����x�}��һ���r(sh��)�ڃ�(n��i)ÿ���ڳ����~�ո���ϵ�п��(xi��ng)��( )������

����A.�A(y��)�����

����B.���m(x��)���

����C.�f�����

����D.��ͨ���

�������𰸡�A

���������������}�Ŀ��c(di��n)�����ķN��c���x�����ÿ���ڳ����~�ո���ϵ�п��(xi��ng)���A(y��)��������

���������}3�����x�}���f���������������c(di��n)( )��

����A.���ĵ�һ��֧���l(f��)����������֮��

����B.�](m��i)�нKֵ

����C.���ĬF(xi��n)ֵ�c�f���ڟo(w��)�P(gu��n)

����D.���ĽKֵ�c�f���ڟo(w��)�P(gu��n)

�������𰸡�AD

�������������f������ַQ��������������ָ��һ��֧���l(f��)���ڵڶ��ڻ�ڶ����Ժ�������������f�����Kֵ��ָ���һ��֧���r(sh��)�ı�����������Ӌ(j��)�㷽���c��ͨ���Kֵ��ͬ���ֻ���^(gu��)ֻ���]�B�m(x��)��֧���T������

���������}4�����x�}���Ϸ���˾�Mُ(g��u)��һ�l�����a(ch��n)����������(xi��ng)Ŀ��Ͷ�Y800�f(w��n)Ԫ���������O(sh��)�ڞ�2������������ʹ��6�����������˾Ҫ������(b��o)���ʞ�10%�������tԓ�(xi��ng)Ŀÿ��a(ch��n)������ͻ؈�(b��o)��( )�f(w��n)Ԫ�������

����A.86.41

����B.133.33

����C.149.96

����D.222.26

�������𰸡�D

���������������}���˵����f�����F(xi��n)ֵ��ʽ���`���\(y��n)�����

����2.ϵ��(sh��)�g���P(gu��n)ϵ

����(1)���鵹��(sh��)�P(gu��n)ϵ

������(f��)���Kֵϵ��(sh��)����(f��)���F(xi��n)ֵϵ��(sh��)=1

������ͨ���Kֵϵ��(sh��)����������ϵ��(sh��)=1

������ͨ���F(xi��n)ֵϵ��(sh��)��Ͷ�Y����ϵ��(sh��)=1

���������}�����x�}�������ʺ�Ӌ(j��)������ͬ�ėl���£����¹�ʽ�����������_����( )��(2006��)

����A.��ͨ���Kֵϵ��(sh��)����ͨ���F(xi��n)ֵϵ��(sh��)=1

����B.��ͨ���Kֵϵ��(sh��)����������ϵ��(sh��)=1

����C.��ͨ���Kֵϵ��(sh��)��Ͷ�Y����ϵ��(sh��)=1

����D.��(f��)���Kֵϵ��(sh��)����(f��)���F(xi��n)ֵϵ��(sh��)=1

�������𰸡�BD

���������������}����Ҫ�����c(di��n)��ϵ��(sh��)�g���P(gu��n)ϵ�����ͨ���Kֵϵ��(sh��)�c��������ϵ��(sh��)���鵹��(sh��)�P(gu��n)ϵ��

����(2)�A(y��)�����ϵ��(sh��)�c��ͨ���ϵ��(sh��)

���������}1�����x�}����֪(F/A����10%�����9)=13.579�������(F/A�����10%�������11)=18.531���t10�����������ʞ�10%���A(y��)�����Kֵϵ��(sh��)��( )�������

����A.17.531

����B.15.937

����C.14.579

����D.12.579

�������𰸡�A

�������������A(y��)�����Kֵϵ��(sh��)�c��ͨ���Kֵϵ��(sh��)����ڔ�(sh��)��1����ϵ��(sh��)�p1�����������10�������������ʞ�10%���A(y��)�����Kֵϵ��(sh��)=18.531-1=17.531�������

���������}2�����x�}�������P(gu��n)���Y��r(sh��)�g�r(ji��)ֵϵ��(sh��)�P(gu��n)ϵ�ı������������_����( )����(2009��)

����A.��ͨ���F(xi��n)ֵϵ��(sh��)��Ͷ�Y����ϵ��(sh��)=1

����B.��ͨ���Kֵϵ��(sh��)����������ϵ��(sh��)=1

����C.��ͨ���F(xi��n)ֵϵ��(sh��)��(1+�۬F(xi��n)��)=�A(y��)�����F(xi��n)ֵϵ��(sh��)

����D.��ͨ���Kֵϵ��(sh��)��(1+�۬F(xi��n)��)=�A(y��)�����Kֵϵ��(sh��)

�������𰸡�ABCD

���������������}���c(di��n)��ϵ��(sh��)֮�g���P(gu��n)ϵ����

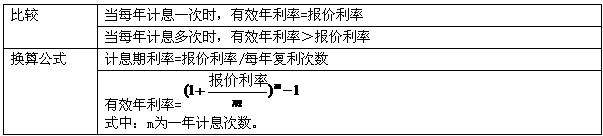

����3.Ӌ(j��)Ϣ���L(zh��ng)�̵�׃��

���������}1�����x�}��Ӌ(j��)Ϣ������������( )�����

����A.��(b��o)�r(ji��)�����c���(n��i)��(f��)���Δ�(sh��)�ij˷e

����B.��Ч�����ʳ������(n��i)Ӌ(j��)Ϣ�Δ�(sh��)

����C.��(b��o)�r(ji��)���ʳ������(n��i)Ӌ(j��)Ϣ�Δ�(sh��)

����D.(1+��������)1/m-1

�������𰸡�CD

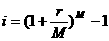

������������Ӌ(j��)Ϣ������=��(b��o)�r(ji��)����/ÿ���(f��)���Δ�(sh��)������C���_�������A��B�����_;��Ч������=(1+Ӌ(j��)Ϣ������)m-1���������Ӌ(j��)Ϣ������=(1+��Ч������)1/m-1����D���_�����

���������}2�����x�}��һ�(xi��ng)1000�f(w��n)Ԫ�Ľ������3�꣬�����ʞ�5%��������ÿ�����(f��)��һ�Σ���Ч�����ʕ�(hu��)�߳���(b��o)�r(ji��)����( )����

����A.0.16%

����B.0.25%

����C.0.06%

����D.0.05%

�������𰸡�C

��������������֪��M=2 r=5%

��������(j��)��Ч�����ʺ͈�(b��o)�r(ji��)����֮�g�P(gu��n)ϵʽ��

���� =(1+5%/2)2-1= 5.06 %

=(1+5%/2)2-1= 5.06 %

������Ч�����ʸ߳����x����0.06%(5.06%һ5%)����

���������}3�����x�}�������P(gu��n)�ڈ�(b��o)�r(ji��)�����c��Ч�����ʵ��f(shu��)������������_����( )���

����A.��(b��o)�r(ji��)�����Dz�����ͨ؛��Û�Ľ��ڙC(j��)��(g��u)��(b��o)�r(ji��)����

����B.Ӌ(j��)Ϣ��С��һ��r(sh��)�����Ч�����ʴ��ڈ�(b��o)�r(ji��)����

����C.��(b��o)�r(ji��)���ʲ�׃�r(sh��)���������Ч�������S��ÿ���(f��)���Δ�(sh��)�����Ӷ��ʾ����f�p

����D.��(b��o)�r(ji��)���ʲ�׃�r(sh��)��������Ч�������S��Ӌ(j��)Ϣ�����ʵ��f�p���ʾ����f��

�������𰸡�B

��������������(b��o)�r(ji��)������ָ�y�еȽ��ڙC(j��)��(g��u)�ṩ�����ʣ�Ҳ�Ј�(b��o)�r(ji��)����������(b��o)�r(ji��)�����ǰ�����ͨ؛��Û��������������x�(xi��ng)A�e(cu��)�`;��(b��o)�r(ji��)���ʲ�׃�r(sh��)����Ч�������S��ÿ���(f��)���Δ�(sh��)�����Ӷ��ʾ����f������x�(xi��ng)C��D�f(shu��)���������

�������P(gu��n)���]��

����2013��ע��(hu��)��ؔ(c��i)��(w��)�ɱ��������¹�(ji��)֪�R(sh��)�c(di��n)�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ���������Ԫ�y(c��)ԇ�}20��

����2012��ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������ԇ�}����