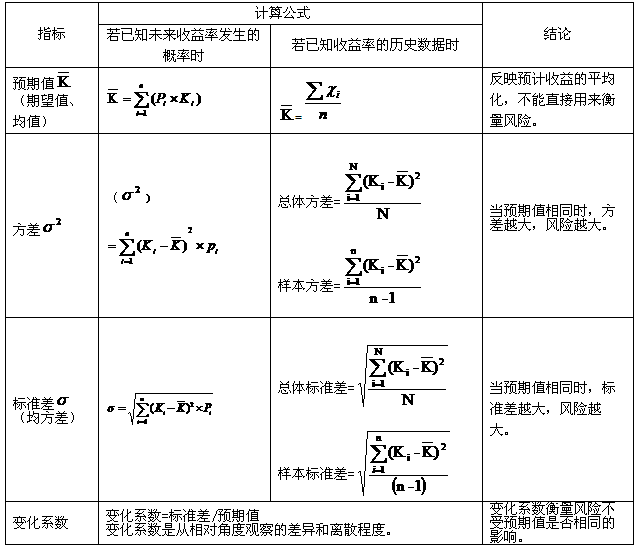

ĪĪĪĪĪŠ┐╝³cČ■Ī┐’LļU║═ł¾│ĻĄ─ĮY(ji©”)šō

ĪĪĪĪ1.å╬ĒŚ┘Y«a(ch©Żn)Ą─’LļU║═ł¾│Ļ

ĪĪĪĪĪŠ└²Ņ}1ĪżČÓ▀xŅ}Ī┐═Č┘YøQ▓▀ųąė├üĒ║Ō┴┐ĒŚ─┐’LļUĄ─�����Ż¼┐╔ęį╩ŪĒŚ─┐Ą─( )�ĪŻ

ĪĪĪĪA.ŅA(y©┤)Ų┌ł¾│Ļ┬╩

ĪĪĪĪB.Ė„ĘN┐╔─▄Ą─ł¾│Ļ┬╩Ą─Ė┼┬╩Ęų▓╝

ĪĪĪĪC.ŅA(y©┤)Ų┌ł¾│Ļ┬╩Ą─ĘĮ▓Ņ

ĪĪĪĪD.ŅA(y©┤)Ų┌ł¾│Ļ┬╩Ą─ś╦£╩▓Ņ

ĪĪĪĪĪŠ┤░ĖĪ┐BCD

ĪĪĪĪĪŠĮŌ╬÷Ī┐’LļUĄ─║Ō┴┐ąĶę¬╩╣ė├Ė┼┬╩║═Įy(t©»ng)ėŗĘĮĘ©Ż¼ę╗░Ń░³└©Ė┼┬╩�����Īóļx╔ó│╠Č╚����Ż¼Ųõųąļx╔ó│╠Č╚░³└©╚½ŠÓĪóŲĮŠ∙▓Ņ����ĪóĘĮ▓Ņ║═ś╦£╩▓ŅĪŻŅA(y©┤)Ų┌ųĄ╩Ūė├üĒ║Ō┴┐ĘĮ░ĖĄ─ŲĮŠ∙╩šęµ╦«ŲĮ����Ż¼ėŗ╦ŃŅA(y©┤)Ų┌ųĄ╩Ū×ķ┴╦┤_Č©ļx▓ŅŻ¼▓ó▀MČ°ėŗ╦ŃĘĮ▓Ņ║═ś╦£╩▓Ņ�����ĪŻ

ĪĪĪĪĪŠ└²Ņ}2Īżå╬▀xŅ}Ī┐─│Ų¾śI(y©©)öM▀Mąąę╗ĒŚ┤µį┌ę╗Č©’LļUĄ─═Ļš¹╣żśI(y©©)ĒŚ─┐═Č┘Y�����Ż¼ėą╝ū��Īóęęā╔éĆĘĮ░Ė┐╔╣®▀xō±Ż║ęčų¬╝ūĘĮ░Ėā¶¼F(xi©żn)ųĄĄ─Ų┌═¹ųĄ×ķ1000╚fį¬�����Ż¼ś╦£╩▓Ņ×ķ300╚fį¬;ęęĘĮ░Ėā¶¼F(xi©żn)ųĄĄ─Ų┌═¹ųĄ×ķ1200╚fį¬����Ż¼ś╦£╩▓Ņ×ķ330╚fį¬�����ĪŻŽ┬┴ąĮY(ji©”)šōųąš²┤_Ą─╩Ū(ĪĪ)����ĪŻ

ĪĪĪĪA.╝ūĘĮ░Ėā×(y©Łu)ė┌ęęĘĮ░Ė

ĪĪĪĪB.╝ūĘĮ░ĖĄ─’LļU┤¾ė┌ęęĘĮ░Ė

ĪĪĪĪC.╝ūĘĮ░ĖĄ─’LļUąĪė┌ęęĘĮ░Ė

ĪĪĪĪD.¤oĘ©įuār╝ūęęĘĮ░ĖĄ─’LļU┤¾ąĪ

ĪĪĪĪĪŠ┤░ĖĪ┐B

ĪĪĪĪĪŠĮŌ╬÷Ī┐«öā╔éĆĘĮ░ĖĄ─Ų┌═¹ųĄ▓╗═¼Ģr����Ż¼øQ▓▀ĘĮ░Ėų╗─▄ĮĶų·ė┌ūā╗»ŽĄöĄ(sh©┤)▀@ę╗ŽÓī”öĄ(sh©┤)ųĄ�ĪŻūā╗»ŽĄöĄ(sh©┤)=ś╦£╩ļx▓Ņ/Ų┌═¹ųĄŻ¼ūā╗»ŽĄöĄ(sh©┤)įĮ┤¾Ż¼’LļUįĮ┤¾;Ę┤ų«��Ż¼ūā╗»ŽĄöĄ(sh©┤)įĮąĪ�Ż¼’LļUįĮąĪ�ĪŻ╝ūĘĮ░Ėūā╗»ŽĄöĄ(sh©┤)=300/1000=30%;ęęĘĮ░Ėūā╗»ŽĄöĄ(sh©┤)=330/1200=27.5%���ĪŻ’@╚╗╝ūĘĮ░ĖĄ─’LļU┤¾ė┌ęęĘĮ░Ė��ĪŻ

ĪĪĪĪ2.═Č┘YĮM║ŽĄ─’LļU║═ł¾│Ļ

ĪĪĪĪė░Ēæ═Č┘YĮM║Ž’LļUĄ─ę“╦žėąŻ║═Č┘Y▒╚ųž����ĪóéĆäe┘Y«a(ch©Żn)ś╦£╩▓Ņ║═ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)ĪŻ

ĪĪĪĪĪŠ└²Ņ}1ĪżČÓ▀xŅ}Ī┐╝┘įO(sh©©)╝ū�ĪóęęūC╚»╩šęµĄ─ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)ĮėĮ³ė┌┴ŃŻ¼╝ūūC╚»Ą─ŅA(y©┤)Ų┌ł¾│Ļ┬╩×ķ6%(ś╦£╩▓Ņ×ķ10%)��Ż¼ęęūC╚»Ą─ŅA(y©┤)Ų┌ł¾│Ļ┬╩×ķ8%(ś╦£╩▓Ņ×ķ15%)��Ż¼ätė╔╝ū��ĪóęęūC╚»śŗ(g©░u)│╔Ą─═Č┘YĮM║Ž( )�ĪŻ(2008─Ļ)

ĪĪĪĪA.ūŅĄ═Ą─ŅA(y©┤)Ų┌ł¾│Ļ┬╩×ķ6%

ĪĪĪĪB.ūŅĖ▀Ą─ŅA(y©┤)Ų┌ł¾│Ļ┬╩×ķ8%

ĪĪĪĪC.ūŅĖ▀Ą─ś╦£╩▓Ņ×ķ15%

ĪĪĪĪD.ūŅĄ═Ą─ś╦£╩▓Ņ×ķ10%

ĪĪĪĪĪŠ┤░ĖĪ┐ABC

ĪĪĪĪĪŠĮŌ╬÷Ī┐═Č┘YĮM║ŽĄ─ŅA(y©┤)Ų┌ł¾│Ļ┬╩Ą╚ė┌å╬ĒŚ┘Y«a(ch©Żn)ŅA(y©┤)Ų┌ł¾│Ļ┬╩Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙öĄ(sh©┤)Ż¼╦∙ęį═Č┘YĮM║ŽĄ─ŅA(y©┤)Ų┌ł¾│Ļ┬╩Ą─ė░Ēæę“╦žų╗╩▄═Č┘Y▒╚ųž║═éĆäe╩šęµ┬╩ė░Ēæ���Ż¼«ö░č┘YĮ100%═Č┘Yė┌╝ūĢr����Ż¼ĮM║ŽŅA(y©┤)Ų┌ł¾│Ļ┬╩ūŅĖ▀×ķ8%����Ż¼«ö░č┘YĮ100%═Č┘Yė┌ęęĢrŻ¼ĮM║ŽŅA(y©┤)Ų┌ł¾│Ļ┬╩ūŅĄ═×ķ6%��Ż¼▀xĒŚA��ĪóBĄ─šfĘ©š²┤_;ĮM║Žś╦£╩▓ŅĄ─ė░Ēæę“╦ž░³└©═Č┘Y▒╚ųžĪóéĆäe┘Y«a(ch©Żn)ś╦£╩▓ŅĪóęį╝░ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)�����Ż¼«öŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)×ķ1ĢrŻ¼ĮM║Ž▓╗Ęų╔ó’LļU��Ż¼Ūę«ö100%═Č┘Yė┌ęęūC╚»ĢrŻ¼ĮM║Ž’LļUūŅ┤¾���Ż¼ĮM║Žś╦£╩▓Ņ×ķ15%����Ż¼▀xĒŚCš²┤_�ĪŻ╚ń╣¹ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)ąĪė┌1�����Ż¼ät═Č┘YĮM║ŽĢ■«a(ch©Żn)╔·’LļUĘų╔ó╗»ą¦æ¬(y©®ng)�Ż¼▓óŪęŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)įĮąĪŻ¼’LļUĘų╔ó╗»ą¦æ¬(y©®ng)įĮÅŖ��Ż¼«öŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)ūŃē“ąĪĢr═Č┘YĮM║ŽūŅĄ═Ą─ś╦£╩▓ŅĢ■Ą═ė┌å╬ĒŚ┘Y«a(ch©Żn)Ą─ūŅĄ═ś╦£╩▓Ņ����Ż¼Č°▒ŠŅ}Ą─ŽÓĻP(gu©Īn)ŽĄöĄ(sh©┤)ĮėĮ³ė┌┴ŃŻ¼ę“┤╦��Ż¼═Č┘YĮM║ŽūŅĄ═Ą─ś╦£╩▓ŅĢ■Ą═ė┌å╬ĒŚ┘Y«a(ch©Żn)Ą─ūŅĄ═ś╦£╩▓Ņ(10%)����Ż¼╦∙ęį��Ż¼▀xĒŚD▓╗╩Ū┤░Ė����ĪŻ

ĪĪĪĪĪŠ└²Ņ}2ĪżČÓ▀xŅ}Ī┐AūC╚»Ą─ŅA(y©┤)Ų┌ł¾│Ļ┬╩×ķ12%�����Ż¼ś╦£╩▓Ņ×ķ15%;BūC╚»Ą─ŅA(y©┤)Ų┌ł¾│Ļ┬╩×ķ18%��Ż¼ś╦£╩▓Ņ×ķ20%����ĪŻ═Č┘Yė┌ā╔ĘNūC╚»ĮM║ŽĄ─ÖCĢ■╝»╩Ūę╗ŚlŪ·ŠĆŻ¼ėąą¦▀ģĮń┼cÖCĢ■╝»ųž║Ž���Ż¼ęįŽ┬ĮY(ji©”)šōųąš²┤_Ą─ėą( )����ĪŻ(2005─Ļ)

ĪĪĪĪA.ūŅąĪĘĮ▓ŅĮM║Ž╩Ū╚½▓┐═Č┘Yė┌AūC╚»

ĪĪĪĪB.ūŅĖ▀ŅA(y©┤)Ų┌ł¾│Ļ┬╩ĮM║Ž╩Ū╚½▓┐═Č┘Yė┌BūC╚»

ĪĪĪĪC.ā╔ĘNūC╚»ł¾│Ļ┬╩Ą─ŽÓĻP(gu©Īn)ąį▌^Ė▀����Ż¼’LļUĘų╔ó╗»ą¦æ¬(y©®ng)▌^╚§

ĪĪĪĪD.┐╔ęįį┌ėąą¦╝»Ū·ŠĆ╔ŽšęĄĮ’LļUūŅąĪ�����ĪóŲ┌═¹ł¾│Ļ┬╩ūŅĖ▀Ą─═Č┘YĮM║Ž

ĪĪĪĪĪŠ┤░ĖĪ┐ABC

ĪĪĪĪĪŠĮŌ╬÷Ī┐ė╔ė┌▒ŠŅ}Ą─Ū░╠ß╩Ūėąą¦▀ģĮń┼cÖCĢ■╝»ųž║ŽŻ¼šf├„įōŅ}ÖCĢ■╝»Ū·ŠĆ╔Ž▓╗┤µį┌¤oą¦═Č┘YĮM║Ž��Ż¼╝┤š¹éĆÖCĢ■╝»Ū·ŠĆŠ═╩ŪÅ─ūŅąĪĘĮ▓ŅĮM║Ž³cĄĮūŅĖ▀ł¾│Ļ┬╩Ą──ŪéĆėąą¦╝»���Ż¼ę▓Š═╩Ūšfį┌ÖCĢ■╝»╔Žø]ėąŽ“║¾ÅØŪ·Ą─▓┐Ęų�Ż¼Č°AĄ─ś╦£╩▓ŅĄ═ė┌B��Ż¼╦∙ęį���Ż¼ūŅąĪĘĮ▓ŅĮM║Ž╩Ū╚½▓┐═Č┘Yė┌AūC╚»��Ż¼╝┤AĄ─šfĘ©š²┤_;═Č┘YĮM║ŽĄ─ł¾│Ļ┬╩╩ŪĮM║ŽųąĖ„ĘN┘Y«a(ch©Żn)ł¾│Ļ┬╩Ą─╝ėÖÓ(qu©ón)ŲĮŠ∙öĄ(sh©┤)�Ż¼ę“×ķBĄ─ŅA(y©┤)Ų┌ł¾│Ļ┬╩Ė▀ė┌A�Ż¼╦∙ęįūŅĖ▀ŅA(y©┤)Ų┌ł¾│Ļ┬╩ĮM║Ž╩Ū╚½▓┐═Č┘Yė┌BūC╚»Ż¼╝┤Bš²┤_;ę“×ķÖCĢ■╝»Ū·ŠĆø]ėąŽ“║¾ÅØŪ·Ą─▓┐Ęų����Ż¼╦∙ęįŻ¼ā╔ĘNūC╚»ł¾│Ļ┬╩Ą─ŽÓĻP(gu©Īn)ąį▌^Ė▀�Ż¼’LļUĘų╔ó╗»ą¦æ¬(y©®ng)▌^╚§��Ż¼CĄ─šfĘ©š²┤_;ę“×ķ’LļUūŅąĪĄ─═Č┘YĮM║Ž×ķ╚½▓┐═Č┘Yė┌AūC╚»����Ż¼Ų┌═¹ł¾│Ļ┬╩ūŅĖ▀Ą─═Č┘YĮM║Ž×ķ╚½▓┐═Č┘Yė┌BūC╚»�Ż¼╦∙ęįDĄ─šfĘ©Õeš`ĪŻ

ĪĪĪĪĪŠ└²Ņ}3ĪżČÓ▀xŅ}Ī┐Ž┬┴ąėąĻP(gu©Īn)ūC╚»ĮM║Ž═Č┘Y’LļUĄ─▒Ē╩÷ųą��Ż¼š²┤_Ą─ėą( )����ĪŻ(2009└Ž)

ĪĪĪĪA.ūC╚»ĮM║ŽĄ─’LļU▓╗āH┼cĮM║Žųą├┐éĆūC╚»Ą─ł¾│Ļ┬╩ś╦£╩▓ŅėąĻP(gu©Īn)Ż¼Č°Ūę┼cĖ„ūC╚»ų«ķgł¾│Ļ┬╩Ą─ģf(xi©”)ĘĮ▓ŅėąĻP(gu©Īn)

ĪĪĪĪB.│ųėąČÓĘN▒╦┤╦▓╗═Ļ╚½š²ŽÓĻP(gu©Īn)Ą─ūC╚»┐╔ęįĮĄĄ═’LļU

ĪĪĪĪC.┘Y▒Š╩ął÷ŠĆĘ┤ė│┴╦│ųėą▓╗═¼▒╚└²¤o’LļU┘Y«a(ch©Żn)┼c╩ął÷ĮM║ŽŪķørŽ┬’LļU║═ł¾│ĻĄ─ÖÓ(qu©ón)║ŌĻP(gu©Īn)ŽĄ

ĪĪĪĪD.═Č┘YÖCĢ■╝»Ū·ŠĆ├Ķ╩÷┴╦▓╗═¼═Č┘Y▒╚└²ĮM║ŽĄ─’LļU║═ł¾│Ļų«ķgĄ─ÖÓ(qu©ón)║ŌĻP(gu©Īn)ŽĄ

ĪĪĪĪĪŠ┤░ĖĪ┐ABCD

ĪĪĪĪĪŠĮŌ╬÷Ī┐Ė∙ō■(j©┤)═Č┘YĮM║Žł¾│Ļ┬╩Ą─ś╦£╩▓Ņėŗ╦Ń╣½╩Į┐╔ų¬���Ż¼▀xĒŚA�����ĪóBĄ─šfĘ©š²┤_;Ė∙ō■(j©┤)Į╠▓─Ą─łD4-11┐╔ų¬�Ż¼▀xĒŚCĄ─šfĘ©š²┤_;ÖCĢ■╝»Ū·ŠĆĄ─ÖMū°ś╦╩Ūś╦£╩▓Ņ���Ż¼┐vū°ś╦╩ŪŲ┌═¹ł¾│Ļ┬╩����Ż¼╦∙ęįŻ¼▀xĒŚDĄ─šfĘ©š²┤_���ĪŻ

ĪĪĪĪ3.ĮM║Ž’LļUĄ─ĘNŅÉ╝░Ųõ╠ž³c

ĪĪĪĪĪŠ└²Ņ}1Īżå╬▀xŅ}Ī┐ĻP(gu©Īn)ė┌ūC╚»═Č┘YĮM║Ž└ĒšōĄ─ęįŽ┬▒Ē╩÷ųą��Ż¼š²┤_Ą─╩Ū( )ĪŻ

ĪĪĪĪA.ūC╚»═Č┘YĮM║Ž─▄Ž¹│²┤¾▓┐ĘųŽĄĮy(t©»ng)’LļU

ĪĪĪĪB.ūC╚»═Č┘YĮM║ŽĄ─┐éęÄ(gu©®)─ŻįĮ┤¾��Ż¼│ąō·Ą─’LļUįĮ┤¾

ĪĪĪĪC.ūŅąĪĘĮ▓ŅĮM║Ž╩Ū╦∙ėąĮM║Žųą’LļUūŅąĪĄ─ĮM║Ž��Ż¼╦∙ęįł¾│ĻūŅ┤¾

ĪĪĪĪD.ę╗░ŃŪķørŽ┬���Ż¼ļSų°Ė³ČÓĄ─ūC╚»╝ė╚ļĄĮ═Č┘YĮM║Žųą�Ż¼š¹¾w’LļUĮĄĄ═Ą─╦┘Č╚Ģ■įĮüĒįĮ┬²

ĪĪĪĪĪŠ┤░ĖĪ┐D

ĪĪĪĪĪŠĮŌ╬÷Ī┐ŽĄĮy(t©»ng)’LļU╩Ū▓╗┐╔Ęų╔ó’LļU�����Ż¼╦∙ęį▀xĒŚAÕeš`;ūC╚»═Č┘YĮM║ŽĄ─įĮ│õĘų�Ż¼─▄ē“Ęų╔óĄ─’LļUįĮČÓŻ¼╦∙ęį▀xĒŚB▓╗š²┤_;ūŅąĪĘĮ▓ŅĮM║Ž╩Ū╦∙ėąĮM║Žųą’LļUūŅąĪĄ─ĮM║Ž�����Ż¼Ą½Ųõ╩šęµ▓╗╩ŪūŅ┤¾Ą─�Ż¼╦∙ęįC▓╗š²┤_����ĪŻį┌═Č┘YĮM║Žųą═Č┘YĒŚ─┐į÷╝ėĄ─│§Ų┌�����Ż¼’LļUĘų╔óĄ─ą¦æ¬(y©®ng)▒╚▌^├„’@�Ż¼Ą½į÷╝ėĄĮę╗Č©│╠Č╚��Ż¼’LļUĘų╔óĄ─ą¦æ¬(y©®ng)Š═Ģ■£p╚§��ĪŻėąĮø(j©®ng)“×öĄ(sh©┤)ō■(j©┤)’@╩Š��Ż¼«ö═Č┘YĮM║ŽųąĄ─┘Y«a(ch©Żn)öĄ(sh©┤)┴┐▀_ĄĮČ■╩«éĆū¾ėęĢr���Ż¼Į^┤¾ČÓöĄ(sh©┤)ĘŪŽĄĮy(t©»ng)’LļUŠ∙ęč▒╗Ž¹│²����Ż¼┤╦ĢrŻ¼╚ń╣¹└^└m(x©┤)į÷╝ė═Č┘YĒŚ─┐����Ż¼ī”Ęų╔ó’LļUęčø]ėąČÓ┤¾īŹļHęŌ┴xĪŻ

ĪĪĪĪĪŠ└²Ņ}2Īżå╬▀xŅ}Ī┐Ž┬┴ą╩┬ĒŚųą�����Ż¼─▄ē“Ė─ūā╠žČ©Ų¾śI(y©©)ĘŪŽĄĮy(t©»ng)’LļUĄ─╩Ū( )�����ĪŻ(2009ą┬)

ĪĪĪĪA.ĖéĀÄī”╩ų▒╗═Ō┘Y▓ó┘Å

ĪĪĪĪB.ć°╝ę╝ė╚ļ╩└Įń┘Q(m©żo)ęūĮM┐Ś

ĪĪĪĪC.ģR┬╩▓©äė

ĪĪĪĪD.žøÄ┼š■▓▀ūā╗»

ĪĪĪĪĪŠ┤░ĖĪ┐A

ĪĪĪĪĪŠĮŌ╬÷Ī┐▀xĒŚBCDī┘ė┌ę²ŲŽĄĮy(t©»ng)’LļUĄ─ų┬ļUę“╦ž����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013─ĻūóĢ■ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘš┬╣Ø(ji©”)ų¬ūR³cģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘå╬į¬£yįćŅ}20╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘįćŅ}╝░┤░Ė