żŒÔ°ÉËŃŒŻŐûÀíÁËĄ°2012ÄêŚąÔțÓĄ¶œ(jš©ng)ú·šĄ·»ù”A(chšł)ÖvÁxĄ±�����ŁŹÍÖúżŒÉúș»»ù”A(chšł)����ŁŹÔúìčÌžśŐÂÖȘŚRüc�ŁŹłä·ÖäżŒĄŁ

ĄĄĄĄ¶ț�ĄąÍĐÊճО¶

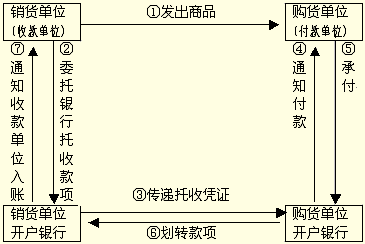

ĄĄĄĄ(Ò»)žĆÊö

ĄĄĄĄ1.ÍĐÊճО¶Òà·Qź”ŰÍĐÊճО¶ŁŹÊÇÖžžùț(jšŽ)ÙäNșÏÍŹÓÉÊŐżîÈË°l(fšĄ)ŰșóÎŻÍĐăyĐĐÏòź”Űž¶żîÈËÊŐÈĄżîí���ŁŹÓÉž¶żîÈËÏòăyĐĐłĐŐJ(rššn)ž¶żî”ÄœY(jišŠ)Ëă·œÊœ���ĄŁ

ĄĄĄĄ2.ÍĐÊճО¶œY(jišŠ)ËăĂżčP”Äœđî~Æđücé1ÈfÔȘ��ŁŹĐÂÈAű”êÏ”œy(tšŻng)ĂżčP”Äœđî~Æđücé1000ÔȘ���ĄŁ

ĄĄĄĄ(¶ț)ÍĐÊճО¶”ÄßmÓĂlŒț

ĄĄĄĄ1.ÊŐž¶ëp·œÊčÓĂÍĐÊճО¶œY(jišŠ)Ëă±ŰíșÓĐ·ûșÏĄ¶șÏÍŹ·šĄ·Ò(guš©)¶š”ÄÙäNșÏÍŹŁŹČąÔÚșÏÍŹÉÏÓĂśÊčÓĂź”ŰÍĐÊճО¶œY(jišŠ)Ëă·œÊœ���ĄŁ

ĄĄĄĄ2.ÊŐżîÈËȚkÀíÍĐÊŐ��ŁŹ±ŰíŸßÓĐÉÌÆ·Ž_ÒŃ°l(fšĄ)ß\”ÄŚCŒț(°üÀšèF·Ąąșœß\��Ąąč«Â·”Èß\ĘČżéTș°l(fšĄ)”Äß\Î����Ąąß\Ξ±±ŸșÍà]ŸÖ°üčü»ŰÌ(zhšȘ))ĄŁ

ĄĄĄĄ3.ÊŐž¶ëp·œȚkÀíÍĐÊճО¶œY(jišŠ)Ëă�ŁŹ±ŰíÖŰșÏÍŹĄąÊŰĐĆÓĂ��ĄŁÈçčûÊŐżîÈËŠÍŹÒ»ž¶żîÈË°l(fšĄ)ŰÍĐÊŐÀÛÓÈęŽÎÊŐČ»»ŰŰżî”Ä�����ŁŹÊŐżîÈËé_ôăyĐĐȘ(yš©ng)șÍŁÊŐżîÈËÏòž¶żîÈËȚkÀíÍĐÊŐ;ž¶żîÈËÀÛÓÈęŽÎÌáłöoÀíŸÜž¶”ÄŁŹž¶żîÈËé_ôăyĐĐȘ(yš©ng)șÍŁÆäÏòÍâȚkÀíÍĐÊŐ�����ĄŁ

ĄĄĄĄ(Èę)ÍĐÊճО¶{ŚC”ÄžńÊœ

ĄĄĄĄź(dšĄng)ÊÂÈËș°l(fšĄ)ÍĐÊճО¶{ŚCr����ŁŹ±ŰíÓĘd10í·š¶šÊÂíŁŹÍĐÊճО¶{ŚCÉÏǷȱÓĘdÊÂíÖźÒ»”Ä��ŁŹăyĐĐČ»ÓèÊÜÀí�ĄŁ

ĄĄĄĄ(ËÄ)ÍĐÊճО¶”ÄÍĐÊŐĆcłĐž¶

ĄĄĄĄ1.ÍĐÊŐÊÇÖžÊŐżîÈËžùț(jšŽ)ÙäNșÏÍŹ°l(fšĄ)ŰșóÎŻÍĐăyĐĐÏòž¶żîÈËÊŐÈĄżîí”ÄĐĐ饣

ĄĄĄĄ2.łĐž¶ÊÇÖžÓÉž¶żîÈËÏòăyĐĐłĐŐJ(rššn)ž¶żî”ÄĐĐé�����ĄŁòΞ¶żî”ijО¶ÆÚé3Ìì���ŁŹòŰž¶żî”ijО¶ÆÚé10Ìì����ĄŁ

ĄĄĄĄ(Îć)ÍĐÊճО¶”ÄÓâÆÚž¶żîÌÀí

ĄĄĄĄž¶żîÈËÔڳО¶ÆÚMăyĐĐ II(yšš)œKÁËr��ŁŹÈçoŚăòÙYœđÖ§ž¶����ŁŹČ»ŚăČż·Ö�����ŁŹŒŽéÓâÆÚÎŽž¶żîí�ŁŹ°ŽÓâÆÚž¶żîÌÀí��ĄŁ

ĄĄĄĄ1.ž¶żîÈËé_ôăyĐĐŠž¶żîÈËÓâÆÚÖ§ž¶”Äżîí��ŁŹȘ(yš©ng)ź(dšĄng)žùț(jšŽ)ÓâÆÚž¶żîœđî~șÍÓâÆÚÌì”(shšŽ)�����ŁŹ°ŽĂżÌì5 ÓËăÓâÆÚž¶żîÙrœđ���ĄŁ

ÓËăÓâÆÚž¶żîÙrœđ���ĄŁ

ĄĄĄĄ2.ÙrœđĐжšÆÚżÛž¶ŁŹĂżÔÂÓËăÒ»ŽÎ��ŁŹÓÚŽÎÔÂ3ÈŐÈ(nšši)ÎȘœoÊŐżîÈË����ĄŁÙrœđ”ÄżÛž¶ÁĐéÆóI(yšš)äNŰÊŐÈëżÛżîíĐò”ÄÊŚÎ»ŁŹÈ瞶żîÈËÙ~ôÓàî~Č»ŚăÈ«î~Ö§ž¶r�����ŁŹȘ(yš©ng)ĆĆÁĐÔÚč€ÙY֟ǰŁŹČąŠÔÙ~ôČÉÈĄĄ°Ö»ÊŐČ»ž¶Ą±”ÄżŰÖÆȚk·š;ŽęÒ»ŽÎŚăî~żÛž¶Ùrœđșó��ŁŹČĆÊ(zhšłn)ÓèȚkÀíÆäËûżîí”ÄÖ§ž¶�ĄŁ

ĄĄĄĄŚąÒâŁșÙrœđČ»ÊÇ°l(fšĄ)ÉúŒŽżÛŁŹ¶űÊÇ°ŽÔ¶šÆÚżÛž¶șóœoÊŐżîÈË��ŁŹČąÇÒÌÓÚ(yšu)ÏÈÖ§ž¶”Ä”Űλ����ĄŁ

ĄĄĄĄ3.ž¶żîÈËé_ôăyĐĐŠČ»Ì(zhšȘ)ĐĐșÏÍŹÒ(guš©)¶šŁŹÈęŽÎÍÏÇ·Űżî”Äž¶żîÈË����ŁŹȘ(yš©ng)ź(dšĄng)ÍšÖȘÊŐżîÈËé_ôăyĐĐȚD(zhušŁn)ÖȘÊŐżîÈËŁŹÍŁÖčŠÔž¶żîÈËȚkÀíÍĐÊŐ�����ĄŁ

ĄĄĄĄ4.ž¶żîÈËé_ôăyĐĐŠÓâÆÚÎŽž¶”ÄÍĐÊŐ{ŚC�����ŁŹŰ(fšŽ)Ű(zšŠ)ßMĐĐżÛżî”ÄÆÚÏȚé3ÔÂ(ijО¶ÆÚMÈŐËăÆđ)ĄŁÆÚMr�ŁŹÈçčûž¶żîÈËÈÔoŚăòÙYœđÖ§ž¶ÔčPÉĐÎŽž¶Çć”ÄÇ·żîŁŹăyĐĐȘ(yš©ng)ÓÚŽÎÈŐÍšÖȘž¶żîÈËąÓĐêP(gušĄn)œ»ÒŚÎŚCÔÚ2ÈŐÈ(nšši)ÍË»ŰăyĐĐ�����ĄŁÓâÆÚČ»ÍË»ŰÎŚC”Ä�����ŁŹĂżÌìÌÒÔ5 ”«Č»”ÍÓÚ50ÔȘ”ÄÁPżî��ŁŹČąșÍŁž¶żîÈËÏòÍâȚkÀíœY(jišŠ)ËăI(yšš)Ő(wšŽ)�ŁŹÖ±”œÍË»ŰÎŚCrÖ襣

ĄĄĄĄĄŸżŒî}Ą€Îßxî}ĄżŒŚÒÒëp·œșÓÒ»ÙIÙușÏÍŹ����ŁŹșÏÍŹœđî~é4ÈfÔȘŁŹž¶żî·œÊœéÍĐÊճО¶����ĄąòΞ¶żî�����ĄŁÙu·œŒŚžùț(jšŽ)șÏÍŹÒ(guš©)¶š°l(fšĄ)ŰșóÎŻÍĐăyĐĐÏòÙI·œÒÒÊŐÈĄŰżîŁŹÒÒ”Äé_ôăyĐĐÓÚ2000Äê5ÔÂ15ÈŐ(ĐÇÆÚÒ»)ÊŐ”œœ(jš©ng)ŒŚ”Äé_ôăyĐĐČéșó”ÄÍĐÊŐ{ŚCŒ°žœŒț�ŁŹź(dšĄng)ÈŐÍšÖȘÒÒĄŁłĐž¶ÆÚMÈŐ�����ŁŹÒÒ”ÄÙ~ôÉÏoŚăòÙYœđÖ§ž¶���ŁŹÉĐȱ2ÈfÔȘ����ĄŁÍŹÄê5ÔÂ29ÈŐ���ŁŹÒÒŽæÈë3ÈfÔȘ���ĄŁžùț(jšŽ)Ö§ž¶œY(jišŠ)Ëă”ÄÓĐêP(gušĄn)Ò(guš©)¶šŁŹÒÒȘ(yš©ng)±»ÓżÛÙrœđ”Ä”(shšŽ)î~é(ĄĄ)��ĄŁ(2000ÄêÔî})

ĄĄĄĄA.110ÔȘ

ĄĄĄĄB.120ÔȘ

ĄĄĄĄC.140ÔȘ

ĄĄĄĄD.150ÔȘ

ĄĄĄĄĄșŐęŽ_Žđ°žĄ»A

ĄĄĄĄĄșŽđ°žœâÎöĄ»±Ÿî}żŒșËücÊÇÍĐÊճО¶”ÄÓâÆÚž¶żîÌÀí��ĄŁŽËîî}”ÄÓËă����ŁŹȘ(yš©ng)ŚąÒâ3ücŁșąÙÓâÆÚž¶żîœđî~”ÄŽ_¶š�ŁŹéž¶żîÈËÔڳО¶ÆÚMăyĐĐ II(yšš)œKÁËr�ŁŹÈçoŚăòÙYœđÖ§ž¶ŁŹÆäČ»ŚăČż·ÖéÓâÆÚÎŽž¶żîí�����ŁŹ±Ÿî}ÖĐ·ŽÓł”ÄÓâÆÚž¶żîœđî~é2ÈfÔȘ;ąÚÓâÆÚž¶żîÌì”(shšŽ)”ÄÓËă�ĄŁÓâÆÚž¶żîÌì”(shšŽ)ijО¶ÆÚMÈŐËăÆ𣏳О¶ÆÚMÈŐăyĐĐ II(yšš)œKÁËr���ŁŹž¶żîÈËÈçoŚăòÙYœđÖ§ž¶�ŁŹÆäČ»ŚăČż·Ö�ŁŹȘ(yš©ng)ź(dšĄng)Ë㌜ÓâÆÚ1ÌìŁŹÓËă1Ìì”ÄÙrœđ��ĄŁ±Ÿî}éòΞ¶żî��ŁŹłĐž¶ÆÚé3Ìì���ŁŹÄž¶żîÈËé_ôăyĐĐ°l(fšĄ)łöłĐž¶ÍšÖȘ”ÄŽÎÈŐ����ŁŹŒŽ5ÔÂ16ÈŐËăÆđ����ŁŹœŰÖč”œ5ÔÂ18ÈճО¶żîĂMĄŁ18ÈŐź(dšĄng)Ììé_ÊŒÓËă1Ìì”ÄÙrœđ����ŁŹÖ±ÖÁ5ÔÂ28ÈŐŁŹčČÓ11Ìì���ĄŁąÛÓâÆÚž¶żîÙrœđ”ÄÖ§ž¶±ÈÀę���ŁŹ°ŽĂżÌìÓË㣏Śîșó”ÄÓËăß^łÌéŁș2ÈfÔȘĄÁ11ÌìĄÁ5 =110ÔȘ���ĄŁ

ĄĄĄĄ(Áù)ÍĐÊճО¶”ÄŸÜœ^ž¶żîÌÀí

ĄĄĄĄ1.ž¶żîÈËÔڳО¶ÆÚÈ(nšši)����ŁŹÓĐŐęź(dšĄng)ÀíÓÉ�ŁŹżÉÏòăyĐĐÌáłöÈ«Čż»òČż·ÖŸÜœ^ž¶żîĄŁ·šÂÉÒ(guš©)¶š”ÄĄ°Őęź(dšĄng)ÀíÓÉĄ±ÓĐ7·NÇéĐÎŁș

ĄĄĄĄ(1)]ÓĐșÓÙäNșÏÍŹ»òÎŽÓĂśÍĐÊճО¶œY(jišŠ)Ëă·œÊœÙäNșÏÍŹżîí;

ĄĄĄĄ(2)ÎŽœ(jš©ng)ëp·œÊÂÏÈß_(dšą)łÉ

f(xišŠ)Śh���ŁŹÊŐżîÈËÌáÇ°œ»Ű»òÒòÓâÆÚœ»Ű���ŁŹž¶żîÈËČ»ĐèÒȘÔíŰÎï”Äżîí;

ĄĄĄĄ(3)ÎŽ°ŽșÏÍŹÒ(guš©)¶š”Ä”œŰ”ŰÖ·°l(fšĄ)۔Ŀîí;

ĄĄĄĄ(4)ŽúäN��ĄąŒÄäN����ĄąÙdäNÉÌÆ·”Äżîí;

ĄĄĄĄ(5)òΞ¶żî��ŁŹ°l(fšĄ)ŹF(xiš€n)ËùÁĐŰÎï”ÄÆ··N����ĄąÒ(guš©)žńĄą”(shšŽ)Áż�ĄąržńĆcșÏÍŹÒ(guš©)¶šČ»·ûŁŹ»òŰÎïÒŃ”œ�ŁŹœ(jš©ng)ČéòŰÎïĆcșÏÍŹÒ(guš©)¶š»ò°l(fšĄ)ŰÇćÎČ»·û”Äżîí;

ĄĄĄĄ(6)òŰž¶żîŁŹœ(jš©ng)ČéòŰÎïĆcșÏÍŹÒ(guš©)¶š»ò°l(fšĄ)ŰÇćÎČ»·û”Äżîí;

ĄĄĄĄ(7)ŰżîÒŃœ(jš©ng)Ö§ž¶»òÓËăÓĐćeŐ`”Äżîí�ĄŁČ»ÙÉÏÊöÇér”ÄŁŹž¶żîÈËČ»”ĂÏòăyĐĐÌáłöŸÜœ^ž¶żî���ĄŁ

ĄĄĄĄ2.é_ôăyĐĐœ(jš©ng)Čé����ŁŹŐJ(rššn)éŸÜž¶ÀíÓÉČ»łÉÁą�����ŁŹŸùČ»ÊÜÀí�ŁŹȘ(yš©ng)ĐĐÖÆżÛżîĄŁ

ĄĄĄĄĄŸżŒî}Ą€¶àßxî}Ążžùț(jšŽ)Ö§ž¶œY(jišŠ)ËăÖƶȔÄÓĐêP(gušĄn)Ò(guš©)¶š���ŁŹČÉÓĂÍĐÊճО¶œY(jišŠ)Ëă·œÊœ”ÄŁŹÔڳО¶ÆÚÈ(nšši)ž¶żîÈ˿ɌśéÏòăyĐĐÌáłöÈ«Čż»òČż·ÖŸÜœ^ž¶żîŐęź(dšĄng)ÀíÓÉ”ÄÓĐ(ĄĄ)�����ĄŁ(2009ÄêÔî}Ą€Ćf)

ĄĄĄĄA.ÎŽœ(jš©ng)ëp·œÊÂÏÈß_(dšą)łÉ

f(xišŠ)Śh���ŁŹÊŐżîÈËÌáÇ°œ»Ű”Ä

ĄĄĄĄB.ÒòÊŐżîÈËÓâÆÚœ»Ű��ŁŹž¶żîÈËČ»ÔÙĐèÒȘÔíŰÎï”Ä

ĄĄĄĄC.ÎŽ°ŽșÏÍŹÒ(guš©)¶š”Ä”œŰ”ŰÖ·°l(fšĄ)Ű”Ä

ĄĄĄĄD.ŰżîÓËăÓĐŐ`”Ä

ĄĄĄĄĄșŐęŽ_Žđ°žĄ»ABCD

ĄĄĄĄĄșŽđ°žœâÎöĄ»±Ÿî}żŒșËücÊÇÍĐÊճО¶”ÄŸÜœ^ž¶żî�ĄŁ

ĄĄĄĄÏàêP(gušĄn)ÍÆË]Łș

ĄĄĄĄ2012ÄêŚąÔțÓĄ¶¶·šĄ·ëSŐÂyÔî}17ÌŚ

ĄĄĄĄ2012ŚąțĄ¶č«ËŸđ(zhš€n)ÂÔĆcïL(fš„ng)ëUčÜÀíĄ·ëSŐÂyÔî}12ÌŚ

ĄĄĄĄ2012ÄêŚąÔțÓĄ¶ÓĄ·ëSŐÂyÔî}29ÌŚ