ĪĪĪĪ(╚²)ĘŪŲ¾śI(y©©)║Ž▓óą╬│╔Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝ėŗ(j©¼)┴┐

ĪĪĪĪ1.ęįų¦ĖČ¼F(xi©żn)Į╚ĪĄ├Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y��Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššīŹ(sh©¬)ļHų¦ĖČĄ─┘Å┘Iār(ji©ż)┐Ņū„×ķ│§╩╝═Č┘Y│╔▒Š���ĪŻ│§╩╝═Č┘Y│╔▒Š░³└©┼c╚ĪĄ├ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Yų▒ĮėŽÓĻP(gu©Īn)Ą─┘M(f©©i)ė├���ĪóČÉĮ╝░Ųõ╦¹▒žę¬ų¦│÷ĪŻŲ¾śI(y©©)╚ĪĄ├ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y�Ż¼īŹ(sh©¬)ļHų¦ĖČĄ─ār(ji©ż)┐Ņ╗“?q©▒)”ār(ji©ż)ųą░³║¼Ą─ęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹╗“└¹ØÖŻ¼æ¬(y©®ng)ū„×ķæ¬(y©®ng)╩šĒŚ(xi©żng)─┐╠Ä└Ē���ĪŻ

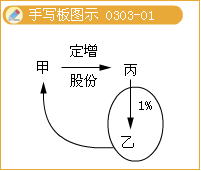

ĪĪĪĪę╗░ŃĘųõø╚ńŽ┬Ż║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y©D©D─│╣½╦Š

ĪĪĪĪ(æ¬(y©®ng)╩š╣╔└¹)

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ2.ęį░l(f©Ī)ąąÖÓ(qu©ón)굹įūC╚»╚ĪĄ├Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y��Ż¼æ¬(y©®ng)«ö(d©Īng)░┤šš░l(f©Ī)ąąÖÓ(qu©ón)굹įūC╚»Ą─╣½į╩ār(ji©ż)ųĄū„×ķ│§╩╝═Č┘Y│╔▒Š�����ĪŻÖÓ(qu©ón)굹įūC╚»Ą─░l(f©Ī)ąą┘M(f©©i)ė├į┌ęńār(ji©ż)░l(f©Ī)ąąŪ░╠ߎ┬ø_Ąųęńār(ji©ż)����Ż¼╚ń╣¹ęńār(ji©ż)▓╗ē“Ąų╗“├µār(ji©ż)░l(f©Ī)ąąĄ─æ¬(y©®ng)ø_£pė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖ����ĪŻ

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y--─│╣½╦Š

ĪĪĪĪ┘JŻ║╣╔▒Š

ĪĪĪĪ┘Y▒Š╣½Ęe--╣╔▒Šęńār(ji©ż)

ĪĪĪĪ3.═Č┘Yš▀═Č╚ļĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y�Ż¼æ¬(y©®ng)«ö(d©Īng)░┤šš═Č┘Y║Ž═¼╗“ģf(xi©”)ūh╝sČ©Ą─ār(ji©ż)ųĄū„×ķ│§╩╝═Č┘Y│╔▒Š����Ż¼Ą½║Ž═¼╗“ģf(xi©”)ūh╝sČ©ār(ji©ż)ųĄ▓╗╣½į╩Ą─│²═ŌĪŻ

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y--Ą┌╚²ĘĮ╣½╦Š(║Ž═¼╗“ģf(xi©”)ūhār(ji©ż))

ĪĪĪĪ┘JŻ║īŹ(sh©¬)╩š┘Y▒Š(ą╬│╔Ą─┘Y▒ŠŅ~)--═Č╚ļĘĮ

ĪĪĪĪ┘Y▒Š╣½Ęe--┘Y▒Šęńār(ji©ż)(Ą╣öD)

ĪĪĪĪ4.é∙äš(w©┤)ųžĮM����ĪóĘŪžøÄ┼ąįĮ╗ęūĘĮ╩ĮōQ╚ļĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪģóššé∙äš(w©┤)ųžĮMĪóĘŪžøÄ┼ąįĮ╗ęūš┬╣Ø(ji©”)ųvĮŌ╠Ä└Ē���ĪŻ

ĪĪĪĪ(╦─)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y║╦╦ŃĄ─│╔▒ŠĘ©

ĪĪĪĪ1.│╔▒ŠĘ©Ą─▀mė├ĘČć·

ĪĪĪĪ(1)═Č┘YŲ¾śI(y©©)─▄ē“?q©▒)”▒╗═Č┘Yå╬╬╗īŹ(sh©¬)╩®┐žųŲĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y����ĪŻ

ĪĪĪĪ(2)═Č┘YŲ¾śI(y©©)ī”(du©¼)▒╗═Č┘Yå╬╬╗▓╗Š▀ėą╣▓═¼┐žųŲ╗“ųž┤¾ė░Ēæ���Ż¼▓óŪęį┌╗Ņ▄S╩ął÷ųąø]ėął¾(b©żo)ār(ji©ż)Īó╣½į╩ār(ji©ż)ųĄ▓╗─▄┐╔┐┐ėŗ(j©¼)┴┐Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y�����ĪŻ

ĪĪĪĪ2.│╔▒ŠĘ©║╦╦Ń

ĪĪĪĪ(1)│§╩╝═Č┘YĢr(sh©¬)Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē(ęŖķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝ėŗ(j©¼)┴┐Ą─ųvĮŌ)

ĪĪĪĪ(2)│╔▒ŠĘ©Ž┬╩šĄĮ¼F(xi©żn)Į╣╔└¹Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪ��Īó┘ą¹ĖµĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š╣╔└¹

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµ

ĪĪĪĪó┌░l(f©Ī)Ę┼Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ┘JŻ║æ¬(y©®ng)╩š╣╔└¹

ĪĪĪĪ(╬Õ)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y║╦╦ŃĄ─ÖÓ(qu©ón)ęµĘ©

ĪĪĪĪ1.ÖÓ(qu©ón)ęµĘ©Ą─▀mė├ĘČć·

ĪĪĪĪ═Č┘YŲ¾śI(y©©)ī”(du©¼)▒╗═Č┘Yå╬╬╗Š▀ėą╣▓═¼┐žųŲ╗“ųž┤¾ė░ĒæĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y�����Ż¼æ¬(y©®ng)«ö(d©Īng)▓╔ė├ÖÓ(qu©ón)ęµĘ©║╦╦Ń���ĪŻ

ĪĪĪĪ2.ÖÓ(qu©ón)ęµĘ©║╦╦Ń

ĪĪĪĪ(1)╣╔ÖÓ(qu©ón)═Č┘Y▓ŅŅ~Ą─┘~äš(w©┤)╠Ä└Ē

ĪĪĪ�Īó┘«ö(d©Īng)│§╩╝═Č┘Y│╔▒Š┤¾ė┌į┌▒╗═Č┘YĘĮ╦∙ōĒėąĄ─┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĘ▌Ņ~Ģr(sh©¬)

ĪĪĪĪų╗ąĶū„Ī░│§╩╝═Č┘Y│╔▒Š┤_šJ(r©©n)Ī▒ę╗╣PĘųõø╝┤┐╔�����ĪŻ

ĪĪĪĪę╗░ŃĘųõø╚ńŽ┬Ż║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y--═Č┘Y│╔▒Š

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪ��Īó┌«ö(d©Īng)│§╩╝═Č┘Y│╔▒ŠąĪė┌į┌▒╗═Č┘YĘĮ╦∙ōĒėąĄ─┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĘ▌Ņ~Ģr(sh©¬)Ż║

ĪĪĪĪŽ╚┤_šJ(r©©n)│§╩╝═Č┘Y│╔▒ŠŻ║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y--═Č┘Y│╔▒Š

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪį┘īó▓ŅŅ~ū„╚ńŽ┬╠Ä└ĒŻ║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y--═Č┘Y│╔▒Š

ĪĪĪĪ┘JŻ║ĀIśI(y©©)═Ō╩š╚ļ

ĪĪĪĪ(2)▒╗═Č┘YĘĮ░l(f©Ī)╔·ė»╠ØĢr(sh©¬)═Č┘YĘĮĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪ1)▒╗═Č┘YĘĮīŹ(sh©¬)¼F(xi©żn)ė»ėÓĢr(sh©¬)═Č┘YĘĮĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪ«ö(d©Īng)▒╗═Č┘YĘĮīŹ(sh©¬)¼F(xi©żn)ė»ėÓĢr(sh©¬)����Ż¼╩ūŽ╚īó┤╦ė»ėÓ┐┌ÅĮš{(di©żo)š¹×ķ╣½į╩┐┌ÅĮŻ¼į┘Ė∙ō■(j©┤)╣½į╩┐┌ÅĮ║¾Ą─ā¶└¹ØÖ│╦ęį═Č┘YĘĮĄ─│ų╣╔▒╚└²╝┤×ķ═Č┘Y╩šęµŅ~��Ż¼Š▀¾wĘųõø╚ńŽ┬Ż║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y--ōp굚{(di©żo)š¹(▒╗═Č┘YĘĮīŹ(sh©¬)¼F(xi©żn)Ą─╣½į╩ā¶└¹ØÖĪ┴═Č┘YĘĮĄ─│ų╣╔▒╚└²)

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµ

ĪĪĪĪ╚ń╣¹╣½į╩┐┌ÅĮ¤oĘ©½@╚Ī╗“╣½į╩┐┌ÅĮ┼c┘~├µ┐┌ÅĮŽÓ▓Ņ¤oÄūĢr(sh©¬)���Ż¼ę▓┐╔ęįę└ō■(j©┤)▒╗═Č┘YĘĮĄ─┘~├µ┐┌ÅĮ£y(c©©)╦Ń═Č┘YĘĮĄ─ė»ėÓÜwī┘��Ż¼Ą½ąĶį┌Ģ■(hu©¼)ėŗ(j©¼)ł¾(b©żo)▒ĒĖĮūóųąšf├„���ĪŻ

ĪĪĪĪ2)▒╗═Č┘YĘĮ░l(f©Ī)╔·╠ØōpĢr(sh©¬)═Č┘YĘĮĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪó┘▒╗═Č┘YĘĮ░l(f©Ī)╔·╠ØōpĢr(sh©¬)═Č┘YĘĮĄ─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒįŁät

ĪĪĪĪ═Č┘YŲ¾śI(y©©)┤_šJ(r©©n)▒╗═Č┘Yå╬╬╗░l(f©Ī)╔·Ą─ā¶╠Øōp���Ż¼æ¬(y©®ng)«ö(d©Īng)ęįķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄęį╝░Ųõ╦¹īŹ(sh©¬)┘|(zh©¼)╔Žśŗ(g©░u)│╔ī”(du©¼)▒╗═Č┘Yå╬╬╗ā¶═Č┘YĄ─ķLŲ┌ÖÓ(qu©ón)ęµ£pėøų┴┴Ń×ķŽ▐�Ż¼═Č┘YŲ¾śI(y©©)žō(f©┤)ėą│ąō·(d©Īn)Ņ~═Ōōp╩¦┴xäš(w©┤)Ą─│²═ŌĪŻę“┤╦Ż¼į┌┤_šJ(r©©n)æ¬(y©®ng)Ęųō·(d©Īn)▒╗═Č┘Yå╬╬╗░l(f©Ī)╔·Ą─╠ØōpĢr(sh©¬)�Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššęįŽ┬Ēśą“▀M(j©¼n)ąą╠Ä└ĒŻ║

ĪĪĪĪA.ø_£pķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄ���ĪŻ

ĪĪĪĪB.╚ń╣¹ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄ▓╗ūŃęįø_£pĄ─Ż¼æ¬(y©®ng)«ö(d©Īng)ęįŲõ╦¹īŹ(sh©¬)┘|(zh©¼)╔Žśŗ(g©░u)│╔ī”(du©¼)▒╗═Č┘Yå╬╬╗ā¶═Č┘YĄ─ķLŲ┌ÖÓ(qu©ón)ęµ┘~├µār(ji©ż)ųĄ×ķŽ▐└^└m(x©┤)┤_šJ(r©©n)═Č┘Yōp╩¦��Ż¼ø_£pķLŲ┌ÖÓ(qu©ón)굥─┘~├µār(ji©ż)ųĄ�����ĪŻ

ĪĪĪĪC.į┌▀M(j©¼n)ąą╔Ž╩÷╠Ä└Ē║¾����Ż¼░┤šš═Č┘Y║Ž═¼╗“ģf(xi©”)ūh╝sČ©Ų¾śI(y©©)╚į│ąō·(d©Īn)Ņ~═Ō┴xäš(w©┤)Ą─Ż¼æ¬(y©®ng)░┤ŅA(y©┤)ėŗ(j©¼)│ąō·(d©Īn)Ą─┴xäš(w©┤)┤_šJ(r©©n)ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙�Ż¼ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌═Č┘Yōp╩¦ĪŻ

ĪĪĪĪ▒╗═Č┘Yå╬╬╗ęį║¾Ų┌ķgīŹ(sh©¬)¼F(xi©żn)ė»└¹Ą─���Ż¼┐█│²╬┤┤_šJ(r©©n)Ą─╠ØōpĘųō·(d©Īn)Ņ~║¾���Ż¼æ¬(y©®ng)░┤┼c╔Ž╩÷Ēśą“ŽÓĘ┤Ą─Ēśą“╠Ä└ĒŻ¼£pėøęč┤_šJ(r©©n)ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─┘~├µėÓŅ~��Īó╗ųÅ═(f©┤)Ųõ╦¹ķLŲ┌ÖÓ(qu©ón)ęµęį╝░ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄ��Ż¼═¼Ģr(sh©¬)┤_šJ(r©©n)═Č┘Y╩šęµ����ĪŻ

ĪĪĪĪ═Č┘YŲ¾śI(y©©)į┌┤_šJ(r©©n)æ¬(y©®ng)ŽĒėą▒╗═Č┘Yå╬╬╗ā¶ōp굥─Ę▌Ņ~Ģr(sh©¬)Ż¼Š∙æ¬(y©®ng)«ö(d©Īng)ęį╚ĪĄ├═Č┘YĢr(sh©¬)▒╗═Č┘Yå╬╬╗Ė„ĒŚ(xi©żng)┐╔▒µšJ(r©©n)┘Y«a(ch©Żn)Ą╚Ą─╣½į╩ār(ji©ż)ųĄ×ķ╗∙ĄA(ch©│)����Ż¼ī”(du©¼)▒╗═Č┘Yå╬╬╗Ą─ā¶└¹ØÖ▀M(j©¼n)ąąš{(di©żo)š¹║¾┤_šJ(r©©n)ĪŻ

ĪĪĪ���Īó┌▒╗═Č┘YĘĮ╠ØōpĢr(sh©¬)ę╗░ŃĢ■(hu©¼)ėŗ(j©¼)Ęųõø

ĪĪĪĪĮĶŻ║═Č┘Y╩šęµ

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y©D©Dōp굚{(di©żo)š¹(ęįķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄ×ķø_Ąų╔ŽŽ▐)

ĪĪĪĪķLŲ┌æ¬(y©®ng)╩š┐Ņ(╚ń╣¹═Č┘YĘĮōĒėą▒╗═Č┘YĘĮĄ─ķLŲ┌é∙ÖÓ(qu©ón)Ģr(sh©¬)����Ż¼│¼Ņ~╠Øōpæ¬(y©®ng)ęĢ×ķ┤╦é∙ÖÓ(qu©ón)Ą─£pųĄŻ¼ø_ĄųķLŲ┌æ¬(y©®ng)╩š┐Ņ)

ĪĪĪĪŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙(╚ń╣¹═Č┘YĘĮī”(du©¼)▒╗═Č┘YĘĮĄ─╠Øōp│ąō·(d©Īn)▀BĦž¤(z©”)╚╬Ą─����Ż¼ąĶīó│¼Ņ~╠Øōp┴ą╚ļŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ż¼╚ń╣¹═Č┘YĘĮ¤o▀BĦž¤(z©”)╚╬���Ż¼ätæ¬(y©®ng)īó│¼Ņ~╠Øōp┴ą╚ļéõ▓ķ▓Š��ĪŻ)

ĪĪĪĪīóüĒ▒╗═Č┘YĘĮīŹ(sh©¬)¼F(xi©żn)ė»ėÓĢr(sh©¬)����Ż¼Ž╚ø_éõ▓ķ▓ŠųąĄ─╠ØōpŅ~��Ż¼į┘ū„╚ńŽ┬Ę┤š{(di©żo)ĘųõøŻ║

ĪĪĪĪĮĶŻ║ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙(Ž╚ø_«ö(d©Īng)│§┴ą╚ļĄ─ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙)

ĪĪĪĪķLŲ┌æ¬(y©®ng)╩š┐Ņ(į┘╗ųÅ═(f©┤)«ö(d©Īng)│§ø_£pĄ─ķLŲ┌æ¬(y©®ng)╩š┐Ņ)

ĪĪĪĪķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y©D©Dōp굚{(di©żo)š¹(ūŅ║¾į┘╗ųÅ═(f©┤)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y)

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµ

ĪĪĪĪ3)į┌┤_šJ(r©©n)═Č┘Y╩šęµĢr(sh©¬)Ż¼│²┐╝æ]╣½į╩ār(ji©ż)ųĄĄ─š{(di©żo)š¹═ŌŻ¼ī”(du©¼)ė┌═Č┘YŲ¾śI(y©©)┼cŲõ┬ō(li©ón)ĀIŲ¾śI(y©©)╝░║ŽĀIŲ¾śI(y©©)ų«ķg░l(f©Ī)╔·Ą─╬┤īŹ(sh©¬)¼F(xi©żn)ā╚(n©©i)▓┐Į╗ęūōpęµæ¬(y©®ng)ėĶĄųõN���ĪŻ

ĪĪĪĪ4)║ŽĀIĘĮŽ“║ŽĀIŲ¾śI(y©©)═Č│÷ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒįŁät

ĪĪĪĪ(3)▒╗═Č┘YĘĮĘų╝tĢr(sh©¬)

ĪĪĪĪ1)▒╗═Č┘YĘĮĘų┼╔¼F(xi©żn)Į╣╔└¹Ģr(sh©¬)

ĪĪĪĪų▒ĮėĖ∙ō■(j©┤)┐éĄ─Ęų╝tŅ~│╦ęį│ų╣╔▒╚└²šJ(r©©n)Č©═Č┘YĘĮŽĒėąĄ─¼F(xi©żn)Į╣╔└¹Ņ~ū„╚ńŽ┬Ģ■(hu©¼)ėŗ(j©¼)╠Ä└ĒŻ║

ĪĪĪĪó┘ą¹ĖµĢr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š╣╔└¹

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y©D©Dōp굚{(di©żo)š¹╗“═Č┘Y│╔▒Š

ĪĪĪ���Īó┌ĘųĘ┼Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ┘JŻ║æ¬(y©®ng)╩š╣╔└¹

ĪĪĪĪ2)▒╗═Č┘YĘĮĘų┼╔╣╔Ų▒╣╔└¹Ģr(sh©¬)

ĪĪĪĪė╔ė┌╣╔Ų▒╣╔└¹āH╩Ūīó▒╗═Č┘YĘĮĄ─╬┤Ęų┼õ└¹ØÖ▐D(zhu©Żn)╗»×ķ╣╔▒Š║═┘Y▒Š╣½Ęe�Ż¼Ųõ▒Š┘|(zh©¼)╩Ūī”(du©¼)¼F(xi©żn)ėą╦∙ėąš▀ÖÓ(qu©ón)ęµĮY(ji©”)śŗ(g©░u)▀M(j©¼n)ąąį┘š{(di©żo)š¹���Ż¼įōśI(y©©)äš(w©┤)╝╚▓╗Ģ■(hu©¼)į÷╝ėŲ¾śI(y©©)Ą─┘Y«a(ch©Żn)�����Ż¼ę▓▓╗Ģ■(hu©¼)į÷╝ėŲ¾śI(y©©)Ą─žō(f©┤)é∙�����Ż¼Ė³▓╗Ģ■(hu©¼)į÷╝ėśI(y©©)ų„ÖÓ(qu©ón)ęµ��ĪŻę“┤╦Ż¼ū„×ķ═Č┘YĘĮ�Ż¼¤ošō│╔▒ŠĘ©▀Ć╩ŪÖÓ(qu©ón)ęµĘ©Ż¼Š∙▓╗─▄īóŲõšJ(r©©n)Č©×ķ═Č┘Y╩šęµ����Ż¼ų╗ąĶį┌éõ▓ķ▓ŠųąĄŪėøė╔┤╦Č°į÷╝ėĄ─╣╔Ę▌Ņ~╝┤┐╔ĪŻ

ĪĪĪĪ(4)═Č┘YŲ¾śI(y©©)ī”(du©¼)ė┌▒╗═Č┘Yå╬╬╗│²ā¶ōpęµęį═Ō╦∙ėąš▀ÖÓ(qu©ón)굥─Ųõ╦¹ūāäė(d©░ng)����Ż¼į┌│ų╣╔▒╚└²▓╗ūāĄ─ŪķørŽ┬Ż¼Ų¾śI(y©©)░┤šš│ų╣╔▒╚└²ėŗ(j©¼)╦Ńæ¬(y©®ng)ŽĒėą╗“│ąō·(d©Īn)Ą─▓┐Ęų�����Ż¼š{(di©żo)š¹ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄ�ĪŻ═¼Ģr(sh©¬)į÷╝ė╗“£p╔┘┘Y▒Š╣½Ęe(Ųõ╦¹┘Y▒Š╣½Ęe)ĪŻ

ĪĪĪĪę╗░ŃĘųõø╚ńŽ┬Ż║

ĪĪĪĪĮĶŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y--Ųõ╦¹ÖÓ(qu©ón)ęµūāäė(d©░ng)

ĪĪĪĪ┘JŻ║┘Y▒Š╣½Ęe

ĪĪĪĪ╗“Ę┤ų«�����ĪŻ

ĪĪĪĪ(┴∙)ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─£pųĄ

ĪĪĪĪĮĶŻ║┘Y«a(ch©Żn)£pųĄōp╩¦

ĪĪĪĪ┘JŻ║ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y£pųĄ£╩(zh©│n)éõ

ĪĪĪĪ░┤šš▒Š£╩(zh©│n)ätęÄ(gu©®)Č©Ą─│╔▒ŠĘ©║╦╦ŃĄ─�Īóį┌╗Ņ▄S╩ął÷ųąø]ėął¾(b©żo)ār(ji©ż)Īó╣½į╩ār(ji©ż)ųĄ▓╗─▄┐╔┐┐ėŗ(j©¼)┴┐Ą─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y���Ż¼Ųõ£pųĄæ¬(y©®ng)«ö(d©Īng)░┤ššĪČŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĄ┌22 ╠¢(h©żo)Ī¬Ī¬Į╚┌╣żŠ▀┤_šJ(r©©n)║═ėŗ(j©¼)┴┐ĪĘ╠Ä└Ē;Ųõ╦¹░┤šš▒Š£╩(zh©│n)ät║╦╦ŃĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y����Ż¼Ųõ£pųĄæ¬(y©®ng)«ö(d©Īng)░┤ššĪČŲ¾śI(y©©)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĄ┌8 ╠¢(h©żo)Ī¬Ī¬┘Y«a(ch©Żn)£pųĄĪĘ╠Ä└ĒĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćÅ═(f©┤)┴Ģ(x©¬)ėŗ(j©¼)äØ▒Ē

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é