ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐╝³c(di©Żn)ŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é

ĪĪĪĪĄ┌╦─š┬ĪĪķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪ(ę╗)ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─ĘČć·

ĪĪĪĪ1.ī”(du©¼)ūė╣½╦ŠĪó┬ō(li©ón)ĀI(y©¬ng)Ų¾śI(y©©)║═║ŽĀI(y©¬ng)Ų¾śI(y©©)Ą─═Č┘Y;

ĪĪĪĪ2.ųž┤¾ė░ĒæęįŽ┬����Īóį┌╗Ņ▄S╩ął÷(ch©Żng)ųąø](m©”i)ėął¾(b©żo)ār(ji©ż)Īó╣½į╩ār(ji©ż)ųĄ¤o(w©▓)Ę©┐╔┐┐ėŗ(j©¼)┴┐Ą─ÖÓ(qu©ón)굹į═Č┘Y�����ĪŻ

ĪĪĪĪ╚ń╣¹╩Ūųž┤¾ė░ĒæęįŽ┬�����Īóį┌╗Ņ▄S╩ął÷(ch©Żng)ųąėął¾(b©żo)ār(ji©ż)Īó╣½į╩ār(ji©ż)ųĄ─▄ē“┐╔┐┐ėŗ(j©¼)┴┐Ą─ÖÓ(qu©ón)굹į═Č┘Yæ¬(y©®ng)┤_šJ(r©©n)×ķ┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)����ĪŻ

ĪĪĪĪ(Č■)Ų¾śI(y©©)║Ž▓óą╬│╔Ą─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝ėŗ(j©¼)┴┐

ĪĪĪĪ1.═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓ó

ĪĪĪĪ(1)║Ž▓óĘĮęįų¦ĖČ¼F(xi©żn)ĮĪó▐D(zhu©Żn)ūīĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)╗“│ąō·(d©Īn)é∙äš(w©┤)ĘĮ╩Įū„×ķ║Ž▓óī”(du©¼)ār(ji©ż)Ą─����Ż¼æ¬(y©®ng)«ö(d©Īng)į┌║Ž▓ó╚š░┤šš╚ĪĄ├▒╗║Ž▓óĘĮ╦∙ėąš▀ÖÓ(qu©ón)ęµ┘~├µār(ji©ż)ųĄĄ─Ę▌Ņ~ū„×ķķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠĪŻķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y│§╩╝═Č┘Y│╔▒Š┼cų¦ĖČĄ─¼F(xi©żn)Į��Īó▐D(zhu©Żn)ūīĄ─ĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn)ęį╝░╦∙│ąō·(d©Īn)é∙äš(w©┤)┘~├µār(ji©ż)ųĄų«ķgĄ─▓ŅŅ~�����Ż¼æ¬(y©®ng)«ö(d©Īng)š{(di©żo)š¹┘Y▒Š╣½Ęe;┘Y▒Š╣½Ęe(┘Y▒Šęńār(ji©ż)╗“╣╔▒Šęńār(ji©ż))▓╗ūŃø_£pĄ─�����Ż¼š{(di©żo)š¹┴¶┤µ╩šęµ�ĪŻ

ĪĪĪĪ║Ž▓óĘĮĄ─ę╗░ŃĘųõø╚ńŽ┬Ż║

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y(║Ž▓ó«ö(d©Īng)╚š▒╗═Č┘YĘĮ┘~├µā¶┘Y«a(ch©Żn)Ī┴║Ž▓óĘĮ╚ĪĄ├Ą─╣╔Ę▌▒╚└²)

ĪĪĪĪó┘┘Y▒Š╣½Ęe(▐D(zhu©Żn)ūī┘Y«a(ch©Żn)╗“┤·āöžō(f©┤)é∙Ą─┘~├µār(ji©ż)ųĄĖ▀ė┌ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y│§╩╝│╔▒ŠĄ─▓ŅŅ~Ž╚ø_┘Y▒Š╣½Ęe)

ĪĪĪ�Īó┌ė»ėÓ╣½Ęe

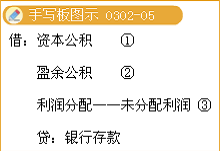

ĪĪĪĪó█└¹ØÖ(r©┤n)Ęų┼õ--╬┤Ęų┼õ└¹ØÖ(r©┤n)

ĪĪĪĪ┘JŻ║▐D(zhu©Żn)ūīĄ─┘Y«a(ch©Żn)╗“┤·āö?sh©┤)─ž?f©┤)é∙(┘~├µār(ji©ż)ųĄ)

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)©D©Dæ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚ(xi©żng)ČÉŅ~)

ĪĪĪĪ©D©Dæ¬(y©®ng)Į╗Ž¹┘M(f©©i)ČÉ

ĪĪĪĪ©D©Dæ¬(y©®ng)Į╗ĀI(y©¬ng)śI(y©©)ČÉ

ĪĪĪĪ╚ń╣¹║Ž▓óŪ░║Ž▓óĘĮ┼c▒╗║Ž▓óĘĮ▓╔ė├Ą─Ģ■(hu©¼)ėŗ(j©¼)š■▓▀▓╗═¼��Ż¼æ¬(y©®ng)į┌▒╗║Ž▓óĘĮĄ─Ģ■(hu©¼)ėŗ(j©¼)š■▓▀š{(di©żo)│╔┼c║Ž▓óĘĮę╗ų┬║¾Ż¼į┘Ė∙ō■(j©┤)▒╗║Ž▓óĘĮĄ─┘~├µā¶┘Y«a(ch©Żn)šJ(r©©n)Č©║Ž▓óĘĮķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y│╔▒Š���ĪŻ

ĪĪĪĪ(2)║Ž▓óĘĮęį░l(f©Ī)ąąÖÓ(qu©ón)굹įūC╚»ū„×ķ║Ž▓óī”(du©¼)ār(ji©ż)Ą─����Ż¼æ¬(y©®ng)«ö(d©Īng)į┌║Ž▓ó╚š░┤šš▒╗║Ž▓óĘĮ┘~├µā¶┘Y«a(ch©Żn)ųąī┘ė┌═Č┘YĘĮĄ─Ę▌Ņ~ū„×ķķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š�ĪŻ░┤šš░l(f©Ī)ąą╣╔Ę▌Ą─├µųĄ┐éŅ~ū„×ķ╣╔▒ŠŻ¼ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y│§╩╝═Č┘Y│╔▒Š┼c╦∙░l(f©Ī)ąą╣╔Ę▌├µųĄ┐éŅ~ų«ķgĄ─▓ŅŅ~��Ż¼æ¬(y©®ng)«ö(d©Īng)š{(di©żo)š¹┘Y▒Š╣½Ęe;┘Y▒Š╣½Ęe(┘Y▒Šęńār(ji©ż)╗“╣╔▒Šęńār(ji©ż))▓╗ūŃø_£pĄ─��Ż¼š{(di©żo)š¹┴¶┤µ╩šęµ�ĪŻ

ĪĪĪĪ║Ž▓óĘĮĄ─ę╗░ŃĢ■(hu©¼)ėŗ(j©¼)Ęųõø╚ńŽ┬Ż║

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y(║Ž▓ó«ö(d©Īng)╚š▒╗═Č┘YĘĮ┘~├µā¶┘Y«a(ch©Żn)Ī┴║Ž▓óĘĮ╚ĪĄ├Ą─╣╔Ę▌▒╚└²)

ĪĪĪĪ┘JŻ║╣╔▒Š╗“?q©▒)Ź╩š┘Y▒Š(░l(f©Ī)ąą╣╔Ę▌Ą─├µųĄ╗“ą┬į÷Ą─īŹ(sh©¬)╩š┘Y▒Š)

ĪĪĪĪ┘Y▒Š╣½Ęe--╣╔▒Šęńār(ji©ż)╗“┘Y▒Šęńār(ji©ż)(«ö(d©Īng)ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─╚ļ┘~│╔▒Š┤¾ė┌╣╔Ę▌├µųĄĢr(sh©¬)öD╚ļ┘JĘĮŻ¼Ę┤ų«?d©Īng)D╚ļĮĶĘĮ��Ż¼╚ń╣¹┘Y▒Š╣½Ęe▓╗ē“ø_£pĄ─ätš{(di©żo)£p┴¶┤µ╩šęµ)

ĪĪĪĪ(3)ī”(du©¼)ė┌▒╗║Ž▓óĘĮ┘~├µ╦∙ėąš▀ÖÓ(qu©ón)ęµ��Ż¼æ¬(y©®ng)«ö(d©Īng)į┌┐╝æ]ęįŽ┬ÄūéĆ(g©©)ę“╦žĄ─╗∙ĄA(ch©│)╔Žėŗ(j©¼)╦Ń┤_Č©ą╬│╔ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠŻ║

ĪĪĪ��Īó┘▒╗║Ž▓óĘĮ┼c║Ž▓óĘĮĄ─Ģ■(hu©¼)ėŗ(j©¼)š■▓▀��ĪóĢ■(hu©¼)ėŗ(j©¼)Ų┌ķg╩Ūʱę╗ų┬����ĪŻ╚ń╣¹║Ž▓óŪ░║Ž▓óĘĮ┼c▒╗║Ž▓óĘĮĄ─Ģ■(hu©¼)ėŗ(j©¼)š■▓▀ĪóĢ■(hu©¼)ėŗ(j©¼)Ų┌ķg▓╗═¼Ą─�����Ż¼æ¬(y©®ng)╩ūŽ╚░┤šš║Ž▓óĘĮĄ─Ģ■(hu©¼)ėŗ(j©¼)š■▓▀�ĪóĢ■(hu©¼)ėŗ(j©¼)Ų┌ķgī”(du©¼)▒╗║Ž▓óĘĮ┘Y«a(ch©Żn)Īóžō(f©┤)é∙Ą─┘~├µār(ji©ż)ųĄ▀M(j©¼n)ąąš{(di©żo)š¹�����Ż¼į┌┤╦╗∙ĄA(ch©│)╔Žėŗ(j©¼)╦Ń┤_Č©▒╗║Ž▓óĘĮĄ─┘~├µ╦∙ėąš▀ÖÓ(qu©ón)ęµ����Ż¼▓óėŗ(j©¼)╦Ń┤_Č©ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠĪŻ

ĪĪĪ��Īó┌▒╗║Ž▓óĘĮ┘~├µ╦∙ėąš▀ÖÓ(qu©ón)ęµ╩ŪųĖ▒╗║Ž▓óĘĮĄ─╦∙ėąš▀ÖÓ(qu©ón)굎Óī”(du©¼)ė┌ūŅĮK┐žųŲĘĮČ°čįĄ─┘~├µār(ji©ż)ųĄ���ĪŻ

ĪĪĪ�Īó█═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óą╬│╔Ą─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y�����Ż¼╚ń╣¹ūė╣½╦Š░┤ššĖ─ųŲĢr(sh©¬)┤_Č©Ą─┘Y«a(ch©Żn)���Īóžō(f©┤)é∙Įø(j©®ng)įu(p©¬ng)╣└┤_šJ(r©©n)Ą─ār(ji©ż)ųĄš{(di©żo)š¹┘Y«a(ch©Żn)�����Īóžō(f©┤)é∙┘~├µār(ji©ż)ųĄĄ─���Ż¼║Ž▓óĘĮæ¬(y©®ng)«ö(d©Īng)░┤šš╚ĪĄ├ūė╣½╦ŠĮø(j©®ng)įu(p©¬ng)╣└┤_šJ(r©©n)Ą─ā¶┘Y«a(ch©Żn)Ą─Ę▌Ņ~ū„×ķķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š����ĪŻ

ĪĪĪ���Īó▄╚ń╣¹▒╗║Ž▓óĘĮ▒Š╔ĒŠÄųŲ║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĄ─�Ż¼▒╗║Ž▓óĘĮĄ─┘~├µ╦∙ėąš▀ÖÓ(qu©ón)굥─ār(ji©ż)ųĄæ¬(y©®ng)«ö(d©Īng)ęįŲõ║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē×ķ╗∙ĄA(ch©│)┤_Č©����ĪŻ

ĪĪĪĪ2.ĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓ó

ĪĪĪĪĻP(gu©Īn)µI┐╝³c(di©Żn)Ż║╚ļ┘~│╔▒ŠĄ─┤_Č©;╔µ╝░Ą─░l(f©Ī)ąą┘M(f©©i);╩ął÷(ch©Żng)Į╗ĖŅ╠Ä└Ē╦╝┬Ę

ĪĪĪĪ(1)┘Å(g©░u)┘I╚šĄ─┤_šJ(r©©n)

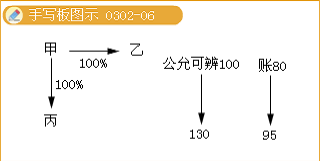

ĪĪĪĪ┘Å(g©░u)┘I╚šŻ¼╩ŪųĖ┘Å(g©░u)┘IĘĮīŹ(sh©¬)ļH╚ĪĄ├ī”(du©¼)▒╗┘Å(g©░u)┘IĘĮ┐žųŲÖÓ(qu©ón)Ą─╚šŲ┌��ĪŻ═©│Żį┌£y(c©©)įćųąęįĘ©┬╔╩ų└m(x©┤)▐k═ū╚š╗“┐ŅĒŚ(xi©żng)ĮY(ji©”)ŪÕ╚š×ķ£╩(zh©│n)��ĪŻ

ĪĪĪĪ(2)ĘŪ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óą╬│╔Ą─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│§╩╝ėŗ(j©¼)┴┐įŁät

ĪĪĪ�����Īó┘ĘŪ═¼ę╗┐žųŲŽ┬Ą─┐ž╣╔║Ž▓óųą�Ż¼┘Å(g©░u)┘IĘĮæ¬(y©®ng)«ö(d©Īng)ęįĖČ│÷Ą─┘Y«a(ch©Żn)Īó░l(f©Ī)╔·╗“│ąō·(d©Īn)Ą─žō(f©┤)é∙ęį╝░░l(f©Ī)ąąĄ─ÖÓ(qu©ón)굹įūC╚»Ą─╣½į╩ār(ji©ż)ųĄ��Ż¼ū„×ķķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│╔▒Š�����ĪŻŲ¾śI(y©©)║Ž▓ó░l(f©Ī)╔·Ą─Ģ■(hu©¼)ėŗ(j©¼)īÅėŗ(j©¼)┘M(f©©i)ė├�����ĪóĘ©┬╔Ę■äš(w©┤)┘M(f©©i)ė├����Īóū╔įā┘M(f©©i)ė├║═įu(p©¬ng)╣└┘M(f©©i)┴ą╚ļ║Ž▓óĘĮĄ─╣▄└Ē┘M(f©©i)ė├��ĪŻé∙╚»Ą─░l(f©Ī)ąą┘M(f©©i)ė├ūĘ╝ėš█ār(ji©ż)╗“ø_£pęńār(ji©ż)����Ż¼ÖÓ(qu©ón)굹įūC╚»Ą─░l(f©Ī)ąą┘M(f©©i)ė├į┌ęńār(ji©ż)░l(f©Ī)ąąŪ░╠ߎ┬ø_Ąųęńār(ji©ż)���Ż¼╚ń╣¹ęńār(ji©ż)▓╗ē“Ąų╗“├µųĄ░l(f©Ī)ąąĄ─æ¬(y©®ng)ø_£pė»ėÓ╣½Ęe║═╬┤Ęų┼õ└¹ØÖ(r©┤n)���ĪŻ

ĪĪĪĪó┌═©▀^(gu©░)ČÓ┤╬Į╗ōQĮ╗ęūĘų▓ĮīŹ(sh©¬)¼F(xi©żn)Ą─Ų¾śI(y©©)║Ž▓ó��Ż¼║Ž▓ó│╔▒Š×ķūĘ╝ė═Č┘YŪ░═Č┘Y┘~├µėÓŅ~║═ūĘ╝ė═Č┘YĄ─│§╩╝═Č┘Y│╔▒Šų«║═�ĪŻ

ĪĪĪĪó█¤o(w©▓)šō╩Ū═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓ó▀Ć╩ŪĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓óą╬│╔Ą─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y��Ż¼īŹ(sh©¬)ļHų¦ĖČĄ─ār(ji©ż)┐Ņ╗“?q©▒)”ār(ji©ż)ųą░³║¼Ą─ęčą¹ĖµĄ½╔ą╬┤░l(f©Ī)Ę┼Ą─¼F(xi©żn)Į╣╔└¹╗“└¹ØÖ(r©┤n)�����Ż¼æ¬(y©®ng)ū„×ķæ¬(y©®ng)╩šĒŚ(xi©żng)─┐╠Ä└Ē��ĪŻ

ĪĪĪĪ(3)ę╗░ŃĢ■(hu©¼)ėŗ(j©¼)Ęųõø

ĪĪĪ���Īó┘╚ń╣¹ōQ│÷Ą─╩Ū¤o(w©▓)ą╬┘Y«a(ch©Żn)░┤š²│Ż▐D(zhu©Żn)ūīĘĮ╩Į╠Ä└ĒŻ║

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y(░┤╔Ž╩÷įŁät┤_šJ(r©©n)Ą─│╔▒Š)

ĪĪĪĪ└█ėŗ(j©¼)öéõN

ĪĪĪĪ¤o(w©▓)ą╬┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõ

ĪĪĪĪ┘JŻ║¤o(w©▓)ą╬┘Y«a(ch©Żn)(┘~├µėÓŅ~)

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬æ¬(y©®ng)Į╗ĀI(y©¬ng)śI(y©©)ČÉ

ĪĪĪĪŃyąą┤µ┐Ņ(ŽÓĻP(gu©Īn)┘M(f©©i)ė├)

ĪĪĪĪĀI(y©¬ng)śI(y©©)═Ō╩š╚ļ(╗“ĮĶėøĪ░ĀI(y©¬ng)śI(y©©)═Ōų¦│÷Ī▒)

ĪĪĪĪó┌╚ń╣¹ōQ│÷Ą─╩Ū╣╠Č©┘Y«a(ch©Żn)�����Ż¼░┤š²│Ż▐D(zhu©Żn)ūī╣╠Č©┘Y«a(ch©Żn)╠Ä└ĒŻ║

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└Ē

ĪĪĪĪ└█ėŗ(j©¼)š█┼f

ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)£pųĄ£╩(zh©│n)éõ

ĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└Ē

ĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y(Ę┐«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ)

ĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└Ē

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└Ē

ĪĪĪĪ┘JŻ║ĀI(y©¬ng)śI(y©©)═Ō╩š╚ļ

ĪĪĪĪ╗“Ż║

ĪĪĪĪĮĶŻ║ĀI(y©¬ng)śI(y©©)═Ōų¦│÷

ĪĪĪĪ┘JŻ║╣╠Č©┘Y«a(ch©Żn)ŪÕ└Ē

ĪĪĪ�Īó█╚ń╣¹ōQ│÷Ą─╩Ū┤µžøät░┤š²│ŻõN╩█╩š╚ļ╠Ä└ĒŻ║

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y

ĪĪĪĪ┘JŻ║ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)╩š╚ļ

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘M(f©©i)--æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚ(xi©żng)ČÉŅ~)

ĪĪĪĪĮĶŻ║ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)│╔▒Š

ĪĪĪĪ┤µžøĄ°ār(ji©ż)£╩(zh©│n)éõ

ĪĪĪĪ┘JŻ║Äņ(k©┤)┤µ╔╠ŲĘ

ĪĪĪĪĮĶŻ║ĀI(y©¬ng)śI(y©©)ČÉĮ╝░ĖĮ╝ė

ĪĪĪĪ┘JŻ║æ¬(y©®ng)Į╗ČÉ┘M(f©©i)--æ¬(y©®ng)Į╗Ž¹┘M(f©©i)ČÉ

ĪĪĪĪó▄╚ń╣¹╩ŪōQ╣╔║Ž▓óĘĮ╩Įätæ¬(y©®ng)ū„╚ńŽ┬╠Ä└ĒŻ║

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y(░┤╣╔Ę▌Ą─╣½į╩ār(ji©ż)ųĄ╚ļ┘~)

ĪĪĪĪ┘JŻ║╣╔▒Š(░┤╣╔Ų▒├µųĄ╚ļ┘~)

ĪĪĪĪ┘Y▒Š╣½Ęe©D©D╣╔▒Šęńār(ji©ż)(Ą╣öD)

ĪĪĪĪį┌┴ĒĖČ░l(f©Ī)ąą┘M(f©©i)ė├Ģr(sh©¬)Ż║

ĪĪĪĪĮĶŻ║┘Y▒Š╣½Ęe©D©D╣╔▒Šęńār(ji©ż)

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćÅ═(f©┤)┴Ģ(x©¬)ėŗ(j©¼)äØ▒Ē

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é