бббб▓щ┐┤ЕR┐Вг║2013╫вГ╘Х■╙ЛОЯб╢Х■╙Лб╖┐╝№c(diигn)╗ї╡A(chи│)╓v┴xЕR┐В

╡┌╚¤╣Э(jiиж)бб╞┌─й┤ц╪Ы╡─╙Л┴┐

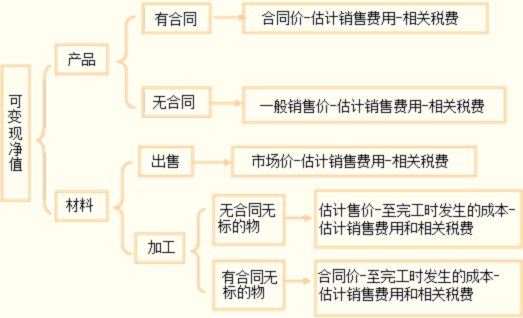

бббб╥╗�����бв┤ц╪Ы╞┌─й╙Л┴┐╘нДt

бббб1.╘нДtг║┘Yоa(chигn)╪У(fи┤)Вї▒э╚╒����гм┤ц╪ЫСк(yийng)оФ(dибng)░┤╒╒│╔▒╛┼c┐╔╫ГмF(xiидn)ГЄ╓╡╩ы╡═╙Л┴┐бг┤ц╪Ы│╔▒╛╕▀╙┌╞ф┐╔╫ГмF(xiидn)ГЄ╓╡╡─��гмСк(yийng)оФ(dибng)╙Л╠с┤ц╪Ы╡ЇГrЬ╩(zhи│n)Вф��гм╙Л╚ыоФ(dибng)╞┌Уp╥ц��бг

бббб2.┐╔╫ГмF(xiидn)ГЄ╓╡г║╩╟╓╕╘┌╚╒│���г╗юД╙╓╨��гм┤ц╪Ы╡─╣└╙Л╩█ГrЬp╚е╓┴═ъ╣дХr╣└╙ЛМв╥к░l(fиб)╔·╡─│╔▒╛�����бв╣└╙Л╡─фN╩█┘M(fииi)╙├╥╘╝░╧ръP(guибn)╢Р┘M(fииi)║ґ╡─╜Ёю~;┤ц╪Ы│╔▒╛��гм╩╟╓╕╞┌─й┤ц╪Ы╡─МН(shик)ыH│╔▒╛���бг

бббб┐╔╫ГмF(xiидn)ГЄ╓╡=╣└╙Л╩█Гrбк╓┴═ъ╣дХr╣└╙ЛМв╥к░l(fиб)╔·╡─│╔▒╛бк╣└╙Л╡─фN╩█┘M(fииi)╙├╝░╧ръP(guибn)╢Р┘M(fииi)

бббббЄоФ(dибng)┤ц╪Ы┤ц╘┌Ьp╓╡█E╧ґХrгмСк(yийng)оФ(dибng)╙Л╦у╞ф┐╔╫ГмF(xiидn)ГЄ╓╡�����гм╙Л╠с┤ц╪Ы╡ЇГrЬ╩(zhи│n)Вф�����бг

бббббЄ┤ц╪Ы┤ц╘┌╧┬┴╨╟щ╨╬╓о╥╗╡─����гм▒э├і┤ц╪Ы╡─┐╔╫ГмF(xiидn)ГЄ╓╡Ющ┴уСк(yийng)╚лю~╙Л╠с┤ц╪Ы╡ЇГrЬ╩(zhи│n)Вфг║╥╤├╣?fидn)А╫Г┘|(zhим)╡─┤ц╪Ы;╥╤▀^╞┌╟╥Яo▐D(zhuигn)╫МГr╓╡╡─┤ц╪Ы;╔·оa(chигn)╓╨╥╤▓╗╘┘╨ш╥кгм▓в╟╥╥╤Яo╩╣╙├Гr╓╡║═▐D(zhuигn)╫МГr╓╡╡─┤ц╪Ы;╞ф╦√╫у╥╘╫C├і╥╤Яo╩╣╙├Гr╓╡║═▐D(zhuигn)╫МГr╓╡╡─┤ц╪Ы���бг

бббб╢■���бв┐╔╫ГмF(xiидn)ГЄ╓╡╡─╙Л╦у

бббб1.оa(chигn)│╔╞╖бв╔╠╞╖║═╙├╙┌│І╩█╡─▓─┴╧╡╚╓▒╜╙╙├╙┌│І╩█╡─┤ц╪Ы

бббббё┐╔╫ГмF(xiидn)ГЄ╓╡=╣└╙Л╩█Гr-╣└╙Л╡─фN╩█┘M(fииi)╙├╥╘╝░╧ръP(guибn)╢Р┘M(fииi)

бббб2.╨ш╥к╜Ы(jийng)▀^╝╙╣д╡─▓─┴╧┤ц╪Ы

бббб╙├╘У▓─┴╧╔·оa(chигn)╡─оa(chигn)│╔╞╖╡─┐╔╫ГмF(xiидn)ГЄ╓╡>│╔▒╛;╘У▓─┴╧Ск(yийng)оФ(dибng)░┤╒╒│╔▒╛╙Л┴┐

бббб╙├╘У▓─┴╧╔·оa(chигn)╡─оa(chигn)│╔╞╖╡─┐╔╫ГмF(xiидn)ГЄ╓╡<│╔▒╛;Дt╘У▓─┴╧Ск(yийng)оФ(dибng)░┤┐╔╫ГмF(xiидn)ГЄ╓╡╙Л┴┐

бббббё▓─┴╧╡─┐╔╫ГмF(xiидn)ГЄ╓╡=╘У▓─┴╧╦ї╔·оa(chигn)╡─оa(chигn)│╔╞╖╡─╣└╙Л╩█Гr-╓┴═ъ╣дХr╣└╙ЛМв╥к░l(fиб)╔·╡─│╔▒╛-╣└╙Л╡─фN╩█┘M(fииi)╙├╥╘╝░╧ръP(guибn)╢Р┘M(fииi)

бббб▓─┴╧╙Л╠сЬp╓╡Ь╩(zhи│n)Вф╡─╟░╠сг║╙├╘У▓─┴╧╔·оa(chигn)╡─оa(chигn)│╔╞╖╡─┐╔╫ГмF(xiидn)ГЄ╓╡╡═╙┌╞ф│╔▒╛

бббб3.ЮщИ╠(zhик)╨╨фN╩█║╧═м╗ҐД┌Д╒(wи┤)║╧═м╢Ї│╓╙╨╡─┤ц╪Ы

бббббё┐╔╫ГмF(xiидn)ГЄ╓╡Ск(yийng)оФ(dибng)╥╘║╧═мГr╕ёЮщ╗ї╡A(chи│)╙Л╦у

бббббё│╓╙╨╡─═м╥╗эЧ┤ц╪ЫФ╡(shи┤)┴┐╢р╙┌фN╩█║╧═м╙Ж┘ПФ╡(shи┤)┴┐╡─г║

бббб(1)Ск(yийng)╖╓Дe┤_╢и╞ф┐╔╫ГмF(xiидn)ГЄ╓╡�����гм▓в┼c╞ф╧рМжСк(yийng)╡─│╔▒╛▒╚▌^гм╖╓Дe┤_╢и┤ц╪Ы╡ЇГrЬ╩(zhи│n)Вф╡─╙Л╠с╗Ґ▐D(zhuигn)╗╪╡─╜Ёю~��гм▓╗╡├╧р╗е╡╓фN���бг

бббб(2)╙╨║╧═м▓┐╖╓бкбк┐╔╫ГмF(xiидn)ГЄ╓╡╥╘║╧═мГr┐юЮщ╗ї╡A(chи│)┤_╢и;│м│І▓┐╖╓бкбк┐╔╫ГмF(xiидn)ГЄ╓╡╥╘╥╗░уфN╩█Гr╕ёЮщ╗ї╡A(chи│)╙Л╦у����бг

бббб┐В╜Y(jiиж)г║

ббббб╛└¤ю}1бд╢р▀xю}б┐╧┬┴╨эЧ─┐╓╨�����гм╙Л╦у╔·оa(chигn)оa(chигn)╞╖╡─▓─┴╧╡─┐╔╫ГмF(xiидn)ГЄ╓╡Хr����гмХ■╙░эС╞ф┐╔╫ГмF(xiидn)ГЄ╓╡╡─╥Ґ╦╪╙╨(бб)бг

ббббA.оa(chигn)╞╖╡─╣└╙Л╩█Гr

ббббB.▓─┴╧╡─┘~├ц│╔▒╛

ббббC.╣└╙Л░l(fиб)╔·╡─фN╩█┘M(fииi)╙├

ббббD.╓┴═ъ╣д╣└╙ЛМв╥к░l(fиб)╔·╡─╝╙╣д│╔▒╛

ббббE.▓─┴╧╡─╩█Гr

ббббб║╒¤┤_┤Ё░╕б╗ACD

ббббб║┤Ё░╕╜т╬Іб╗▓─┴╧╡─┐╔╫ГмF(xiидn)ГЄ╓╡=╘У▓─┴╧╦ї╔·оa(chигn)╡─оa(chигn)│╔╞╖╡─╣└╙Л╩█Гr-╓┴═ъ╣дХr╣└╙ЛМв╥к░l(fиб)╔·╡─│╔▒╛-╣└╙Л╡─фN╩█┘M(fииi)╙├╥╘╝░╧ръP(guибn)╢Р┘M(fииi)

ббббб╛└¤ю}2бд╢р▀xю}б┐╧┬┴╨╙╨ъP(guибn)┤_╢и┤ц╪Ы┐╔╫ГмF(xiидn)ГЄ╓╡╗ї╡A(chи│)╡─▒э╩І╓╨����гм╒¤┤_╡─╙╨(бб)бг

ббббA.ЯoфN╩█║╧═м╡─Оь┤ц╔╠╞╖╥╘╘УОь┤ц╔╠╞╖╡─╣└╙Л╩█ГrЮщ╗ї╡A(chи│)

ббббB.╙╨фN╩█║╧═м╡─Оь┤ц╔╠╞╖╥╘╘УОь┤ц╔╠╞╖╡─║╧═мГr╕ёЮщ╗ї╡A(chи│)

ббббC.╙├╙┌│І╩█╡─ЯoфN╩█║╧═м╡─▓─┴╧╥╘╘У▓─┴╧╡─╩╨ИІГr╕ёЮщ╗ї╡A(chи│)

ббббD.╙├╙┌╔·оa(chигn)╙╨фN╩█║╧═моa(chигn)╞╖╡─▓─┴╧╥╘╘У▓─┴╧╡─╩╨ИІГr╕ёЮщ╗ї╡A(chи│)

ббббE.╙├╙┌╔·оa(chигn)╙╨фN╩█║╧═моa(chигn)╞╖╡─▓─┴╧╥╘╘Уоa(chигn)╞╖╡─║╧═мГr╕ёЮщ╗ї╡A(chи│)

ббббб║╒¤┤_┤Ё░╕б╗ABCE

ббббб║┤Ё░╕╜т╬Іб╗▀xэЧD���гм╙├╙┌╔·оa(chигn)╙╨фN╩█║╧═моa(chигn)╞╖╡─▓─┴╧Ск(yийng)╘У╥╘╙├╘У▓─┴╧╔·оa(chигn)╡─оa(chигn)╞╖╡─║╧═мГr╕ёЮщ╗ї╡A(chи│)╙Л╦у╘У▓─┴╧╡─┐╔╫ГмF(xiидn)ГЄ╓╡�бг

бббб╚¤бв┤ц╪Ы╡ЇГrЬ╩(zhи│n)Вф╡─║╦╦у

бббб1.┤ц╪Ы╡ЇГrЬ╩(zhи│n)Вф╡─╙Л╠с║═▐D(zhuигn)╗╪

бббб(1)╙Л╠сг║┤ц╪Ы╡ЇГrЬ╩(zhи│n)ВфСк(yийng)╙╨╙рю~>╥╤╠сФ╡(shи┤)(╙Л╠с╟░╙рю~)бкб·Ск(yийng)╙ш╤a(bи│)╠с

бббб╜шг║┘Yоa(chигn)Ьp╓╡Уp╩з

бббб┘Jг║┤ц╪Ы╡ЇГrЬ╩(zhи│n)Вф

бббб╙Л╠с╡─┘Yоa(chигn)Ьp╓╡Уp╩зХ■╩╣└√ЭЩ▒э╡─└√ЭЩЬp╔┘����гм╡л╩╟╢Р╖и╩╟▓╗│╨╒J(rииn)╡─�гм╥кМв╞ф╝╙╗╪;┘J╖╜╡─┤ц╪Ы╡ЇГrЬ╩(zhи│n)Вф╘┌┘Yоa(chигn)╪У(fи┤)Вї▒э╓╨Ы]╙╨┴╨╩╛гм╥к╙├│╔▒╛МвЬp╓╡Ь╩(zhи│n)ВфЬp╡Є�гм╘┌┘Yоa(chигn)╪У(fи┤)Вї▒э╓╨╥╘┤ц╪Ы╡─ГЄю~┴╨╩╛бг

бббббё═и│гСк(yийng)░┤Ж╬ВА┤ц╪ЫэЧ─┐╙Л╠с╡ЇГrЬ╩(zhи│n)Вф;(╫ю┐╞МW(xuиж)╡─╖╜╖и���бв╣д╫і┴┐┤ґ)

бббббёФ╡(shи┤)┴┐╖▒╢р��бвЖ╬Гr▌^╡═╡─┤ц╪Ы���гм┐╔░┤┤ц╪ЫюРДe╙Л╠с┤ц╪Ы╡ЇГrЬ╩(zhи│n)Вф;

бббббё┼c╘┌═м╥╗╡╪Е^(qи▒)╔·оa(chигn)║═фN╩█╡─оa(chигn)╞╖╧╡┴╨╧ръP(guибn)бв╛▀╙╨╧р═м╗ҐюР╦╞╫ю╜K╙├═╛╗Ґ─┐╡─�гм╟╥ыy╥╘┼c╞ф╦√эЧ─┐╖╓щ_╙Л┴┐╡─┤ц╪Ыгм┐╔╥╘║╧▓в(╖╓юР)╙Л╠с╡ЇГrЬ╩(zhи│n)Вф����бг

бббббЄ┘Yоa(chигn)╪У(fи┤)Вї▒э╚╒гм┤ц╪Ы╡ЇГrЬ╩(zhи│n)Вф╞┌─й╙рю~(Ск(yийng)╙╨╙рю~)=│╔▒╛-┐╔╫ГмF(xiидn)ГЄ╓╡

бббб(2)▐D(zhuигn)╗╪г║┤ц╪Ы╡ЇГrЬ╩(zhи│n)ВфСк(yийng)╙╨╙рю~<╥╤╠сФ╡(shи┤)(╙Л╠с╟░╙рю~)бкб·Ск(yийng)╥╘╥╤╠с╡─╡ЇГrЬ╩(zhи│n)ВфЮщ╧▐▐D(zhuигn)╗╪(╥╘╟░Ьp╙Ы┤ц╪ЫГr╓╡╡─╙░эС╥Ґ╦╪╥╤╜Ы(jийng)╧√╩з)

бббб╜шг║┤ц╪Ы╡ЇГrЬ╩(zhи│n)Вф

бббб┘Jг║┘Yоa(chигn)Ьp╓╡Уp╩з

ббббб╛└¤ю}3бдЖ╬▀xю}б┐─│╞ґШI(yии)▓╔╙├│╔▒╛┼c┐╔╫ГмF(xiидn)ГЄ╓╡╩ы╡═╖иМж┤ц╪Ы▀M(jимn)╨╨╞┌─й╙ЛГr�гм│╔▒╛┼c┐╔╫ГмF(xiидn)ГЄ╓╡░┤Ж╬эЧ┤ц╪Ы▀M(jимn)╨╨▒╚▌^бг 2010─ъ12╘┬31╚╒����гм╝╫����бв╥╥��бв▒√╚¤╖N┤ц╪Ы│╔▒╛┼c┐╔╫ГмF(xiидn)ГЄ╓╡╖╓ДeЮщг║╝╫┤ц╪Ы│╔▒╛10╚f╘к�����гм┐╔╫ГмF(xiидn)ГЄ╓╡8╚f╘к;╥╥┤ц╪Ы│╔▒╛12╚f╘к���гм┐╔╫ГмF(xiидn)ГЄ╓╡15╚f╘к;▒√┤ц╪Ы│╔▒╛18 ╚f╘к����гм┐╔╫ГмF(xiидn)ГЄ╓╡15╚f╘к��бг╝╫����бв╥╥бв▒√╚¤╖N┤ц╪Ы╥╤╙Л╠с╡─╡ЇГrЬ╩(zhи│n)Вф╖╓ДeЮщ1╚f╘к���бв2╚f╘к���бв1.5╚f╘к����бг╝┘╢и╘У╞ґШI(yии)╓╗╙╨▀@╚¤╖N┤ц╪Ы����гм2010─ъ12╘┬31╚╒Ск(yийng)╤a(bи│)╠с╡─┤ц╪Ы╡ЇГrЬ╩(zhи│n)Вф┐Вю~Ющ(бб)╚f╘кбг

ббббA.-0.5

ббббB.0.5

ббббC.2

ббббD.5

ббббб║╒¤┤_┤Ё░╕б╗B

ббббб║┤Ё░╕╜т╬Іб╗Ск(yийng)╤a(bи│)╠с╡─┤ц╪Ы╡ЇГrЬ╩(zhи│n)Вф┐Вю~Ющ +1-2+1.5=0.5(╚f╘к)

бббб▀B└m(xи┤)╡─Х■╙Л╞┌щg╙Л╠с╡─Ьp╓╡Ь╩(zhи│n)ВфСк(yийng)╘УуХ╜╙�����гм╞┌─й╘┌╙Л╠сЬp╓╡Ь╩(zhи│n)ВфХr╥к┐╝С]╞┌│є╥╤╜Ы(jийng)╙╨╢р╔┘Ьp╓╡Ь╩(zhи│n)Вф�����бг

бббб╧ръP(guибn)═╞╦]г║

бббб2013╫вГ╘Х■╙ЛОЯ┐╝╘Зб╢Х■╙Лб╖┐╝№c(diигn)юA(yи┤)┴Х(xик)╓v┴x

бббб2013╫вГ╘Х■╙ЛОЯ┐╝╘Зб╢╢Р╖иб╖╗ї╡A(chи│)╓v┴xЕR┐В

бббб2013╫вГ╘Х■╙ЛОЯ┐╝╘Зб╢МП╙Лб╖╗ї╡A(chи│)╓v┴xЕR┐В

бббб2013╫вГ╘Х■╙ЛОЯб╢╜Ы(jийng)Э·(jим)╖иб╖╗ї╡A(chи│)╓v┴xЕR┐В