íííí▓Ú┐┤ůR┐éú║2013Îóâď(cĘĘ)Ľ■(huĘČ)Ëő(jĘČ)ÄčíÂĽ■(huĘČ)Ëő(jĘČ)íĚ┐╝Řc(diĘún)╗¨ÁA(chĘ│)Ív┴xůR┐é

Á┌╩«╬ňŇ┬ííé¨äŇ(wĘ┤)ÍěŻM

Á┌Ď╗╣Ł(jiĘŽ)ííé¨äŇ(wĘ┤)ÍěŻMÁ─ÂĘ┴x║═ÍěŻMĚŻ╩Ż

ííííĎ╗����íóé¨äŇ(wĘ┤)ÍěŻMÁ─Ş┼─ţ

ííííé¨äŇ(wĘ┤)ÍěŻMúČ╩ăÍŞď┌é¨äŇ(wĘ┤)╚╦░l(fĘí)╔˙ěö(cĘói)äŇ(wĘ┤)└žŰyÁ─ăÚŤr¤┬��úČé¨ÖÓ(quĘón)╚╦░┤ŇŇĂń┼cé¨äŇ(wĘ┤)╚╦▀_(dĘó)│╔Á─ůf(xiĘŽ)Îh╗˛Ň▀ĚĘď║Á─▓├ÂĘθ│÷Îî▓ŻÁ─╩┬ÝŚ(xiĘĄng)�����íú

ííííÂ■���íóé¨äŇ(wĘ┤)ÍěŻMÁ─ĚŻ╩Ż

ííííé¨äŇ(wĘ┤)ÍěŻM͸ϬËđĎď¤┬ÄÎĚNĚŻ╩Żú║

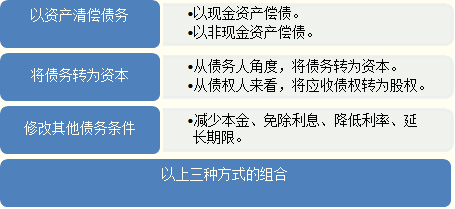

íííí(Ď╗)Ďď┘Y«a(chĘún)ăňâöé¨äŇ(wĘ┤)

íííí1.ĎďČF(xiĘĄn)Ż┘Y«a(chĘún)âöé¨

íííí2.ĎďĚăČF(xiĘĄn)Ż┘Y«a(chĘún)âöé¨

ííííÎóĎÔú║é¨äŇ(wĘ┤)╚╦Ë├Ë┌âöé¨Á─ČF(xiĘĄn)Ż┘Y«a(chĘún)Żţ~╗˛ĚăČF(xiĘĄn)Ż┘Y«a(chĘún)╣źď╩âr(jiĘĄ)ÍÁĎ╗ÂĘÁ═Ë┌é¨äŇ(wĘ┤)Á─┘~├Šâr(jiĘĄ)ÍÁ�����íú

íííí(Â■)îóé¨äŇ(wĘ┤)ŮD(zhuĘún)×Ú┘Y▒ż

íííí1.Ć─é¨äŇ(wĘ┤)╚╦ŻăÂ╚��úČîóé¨äŇ(wĘ┤)ŮD(zhuĘún)×Ú┘Y▒ż

íííí2.Ć─é¨ÖÓ(quĘón)╚╦üÝ(lĘói)┐┤����úČîóŬ(yĘęng)╩Ňé¨ÖÓ(quĘón)ŮD(zhuĘún)×Ú╣╔ÖÓ(quĘón)

ííííÎóĎÔú║┐╔ŮD(zhuĘún)ôQ╣ź╦żé¨╚»ŮD(zhuĘún)×Ú┘Y▒ż▓╗î┘Ë┌é¨äŇ(wĘ┤)ÍěŻM

íííí(╚ř)đŮŞ─Ăń╦űé¨äŇ(wĘ┤)Śl╝■ú║ťp╔┘▒żŻíó├Ô│ř└ű¤ó���íóŻÁÁ═└ű┬╩���íóĐËÚL(zhĘúng)Ă┌¤Ů

íííí(╦─)Ďď╔¤╚řĚNĚŻ╩ŻÁ─ŻM║¤

íííííż└řţ}1íĄć╬ÝŚ(xiĘĄng)▀xô˝ţ}í┐¤┬┴đŞ¸ÝŚ(xiĘĄng)ÍđúČ▓╗î┘Ë┌é¨äŇ(wĘ┤)ÍěŻMÁ─╩ă(íí)����íú

ííííA.Ńyđđ├Ô│ř─│└žŰyáśI(yĘĘ)ĚeăĚ┘J┐ţÁ─└ű¤óúČŃyđđÍ╗╩Ň╗ě▒żŻ

ííííB.áśI(yĘĘ)A═ČĎÔáśI(yĘĘ)B═Ă▀tâö▀ÇěŤ┐ţÁ─Ă┌¤Ů���úČ▓óťp╔┘BáśI(yĘĘ)âö▀ÇěŤ┐ţÁ─Żţ~

ííííC.é¨äŇ(wĘ┤)╚╦ĎďĚăČF(xiĘĄn)Ż┘Y«a(chĘún)ăňâöé¨äŇ(wĘ┤)����úČ═ČĽr(shʬ)ËÍ┼cé¨ÖÓ(quĘón)╚╦║×Ëć┴╦┘Y«a(chĘún)╗ě┘Ć(gĘ░u)Á─ůf(xiĘŽ)Îh

ííííD.Ńyđđ═ČĎÔŻÁÁ═─│└žŰyáśI(yĘĘ)Á─┘J┐ţ└ű┬╩

ííííí║Ňř┤_┤░Şí╗C

ííííí║┤░ŞŻÔ╬÷í╗▀xÝŚ(xiĘĄng)C�úČé¨ÖÓ(quĘón)╚╦▓ó╬┤θ│÷Îî▓Ż�úČ▓╗î┘Ë┌é¨äŇ(wĘ┤)ÍěŻM����íú

íííííż└řţ}2íĄÂÓÝŚ(xiĘĄng)▀xô˝ţ}í┐¤┬┴đŞ¸ÝŚ(xiĘĄng)Íđ�����úČî┘Ë┌é¨äŇ(wĘ┤)ÍěŻMÍđđŮŞ─Ăń╦űé¨äŇ(wĘ┤)Śl╝■ĚŻ╩ŻÁ─Ëđ(íí)�íú

ííííA.é¨äŇ(wĘ┤)ŮD(zhuĘún)×Ú┘Y▒ż

ííííB.ŻÁÁ═└ű┬╩

ííííC.ťp╔┘é¨äŇ(wĘ┤)▒żŻ

ííííD.├Ô╚ąĹ¬(yĘęng)ŞÂ╬┤ŞÂÁ─└ű¤ó

ííííE.ĐËÚL(zhĘúng)é¨äŇ(wĘ┤)âö▀ÇĂ┌¤Ů▓óťp╔┘é¨äŇ(wĘ┤)▒żŻ

ííííí║Ňř┤_┤░Şí╗BCDE

ííííí║┤░ŞŻÔ╬÷í╗▀xÝŚ(xiĘĄng)AúČî┘Ë┌îóé¨äŇ(wĘ┤)ŮD(zhuĘún)×Ú┘Y▒żÁ─ÍěŻMĚŻ╩Ż��íú

íííí¤ÓŕP(guĘín)═Ă╦]ú║

íííí2013Îóâď(cĘĘ)Ľ■(huĘČ)Ëő(jĘČ)Äč┐╝ďçíÂĽ■(huĘČ)Ëő(jĘČ)íĚ┐╝Řc(diĘún)ţA(yĘ┤)┴Ľ(xʬ)Ív┴x

íííí2013Îóâď(cĘĘ)Ľ■(huĘČ)Ëő(jĘČ)Äč┐╝ďçíÂÂÉĚĘíĚ╗¨ÁA(chĘ│)Ív┴xůR┐é

íííí2013Îóâď(cĘĘ)Ľ■(huĘČ)Ëő(jĘČ)Äč┐╝ďçíÂîĆËő(jĘČ)íĚ╗¨ÁA(chĘ│)Ív┴xůR┐é

íííí2013Îóâď(cĘĘ)Ľ■(huĘČ)Ëő(jĘČ)ÄčíÂŻŤ(jĘęng)Ł˙(jĘČ)ĚĘíĚ╗¨ÁA(chĘ│)Ív┴xůR┐é