íííí▓Ú┐┤àR┐éú║2013ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂò■(hu¿¼)Ëï(j¿¼)íÀ┐╝³c(di¿ún)╗¨ÁA(ch¿│)Ív┴xàR┐é

Á┌╩«╦─ı┬ííÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún)¢╗ôQ

Á┌Ê╗╣Ø(ji¿ª)ííÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún)¢╗ôQÁ─ıJ(r¿¿n)¿

ííííÊ╗íóÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún)¢╗ôQÁ─ıJ(r¿¿n)¿

íííí1.¿┴x��íóÀÂç·��íóà^(q¿▒)äe

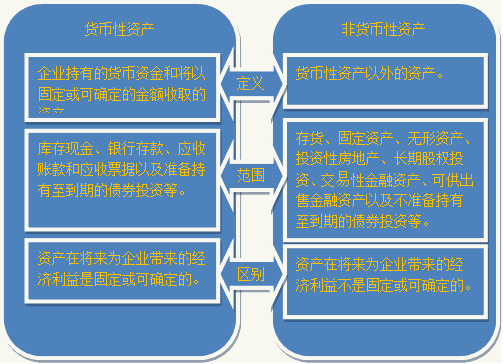

ííííÏøÄ┼ðÈ┘Y«a(ch¿ún),Í©ã¾ÿI(y¿¿)│ÍËðÁ─ÏøÄ┼┘Y¢║═îóÊÈ╣╠¿╗‗┐╔┤_¿Á─¢¯~╩ı╚íÁ─┘Y«a(ch¿ún)���íúÏøÄ┼ðÈ┘Y«a(ch¿ún)░³└¿Äý(k¿┤)┤µ¼F(xi¿ñn)¢�íóÒyðð┤µ┐¯íóæ¬(y¿®ng)╩ı┘~┐¯║═æ¬(y¿®ng)╩ıã▒ô■(j¿┤)ÊÈ╝░£╩(zh¿│n)éõ│ÍËðÍ┴Á¢ã┌Á─é¨╚»═Â┘YÁ╚���íú

ííííÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún),Í©ÏøÄ┼ðÈ┘Y«a(ch¿ún)ÊÈ═ÔÁ─┘Y«a(ch¿ún)��íúÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún)░³└¿┤µÏø���íó╣╠¿┘Y«a(ch¿ún)íóƒo(w¿▓)ð╬┘Y«a(ch¿ún)�����íó═Â┘YðÈÀ┐ÁÏ«a(ch¿ún)�íóÚL(zh¿úng)ã┌╣╔ÖÓ(qu¿ón)═Â┘Yíó¢╗ÊÎðÈ¢╚┌┘Y«a(ch¿ún)����íó┐╔╣®│÷╩█¢╚┌┘Y«a(ch¿ún)ÊÈ╝░▓╗£╩(zh¿│n)éõ│ÍËðÍ┴Á¢ã┌Á─é¨╚»═Â┘YÁ╚íú

ííííí¥└²¯}1íñÂÓÝù(xi¿ñng)▀xô±¯}í┐Ê└ô■(j¿┤)íÂã¾ÿI(y¿¿)ò■(hu¿¼)Ëï(j¿¼)£╩(zh¿│n)ätÁ┌7╠û(h¿ño)í¬ÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún)¢╗ôQíÀ���ú¼¤┬┴ðÝù(xi¿ñng)─┐Íðî┘Ë┌ÏøÄ┼ðÈ┘Y«a(ch¿ún)Á─Ëð(íí)�����íú

ííííA.æ¬(y¿®ng)╩ı┘~┐¯

ííííB.ãõ╦¹æ¬(y¿®ng)╩ı┐¯

ííííC.£╩(zh¿│n)éõ│ÍËðÍ┴Á¢ã┌Á─é¨╚»═Â┘Y

ííííD.£╩(zh¿│n)éõÙSòr(sh¿¬)Îâ¼F(xi¿ñn)Á─╣╔ã▒═Â┘Y

ííííE.▓╗£╩(zh¿│n)éõ│ÍËðÍ┴Á¢ã┌Á─é¨╚»═Â┘Y

ííííí║ı²┤_┤░©í╗ABC

ííííí║┤░©¢Ô╬÷í╗▓╗£╩(zh¿│n)éõ│ÍËðÍ┴Á¢ã┌Á─é¨╚»═Â┘Y║═£╩(zh¿│n)éõÙSòr(sh¿¬)Îâ¼F(xi¿ñn)Á─╣╔ã▒═Â┘Yî┘Ë┌ÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún)���íú

íííí2.╔µ╝░Ða(b¿│)âr(ji¿ñ)Á─┼ðöÓ

íííí¢╗ÊÎÙpÀ¢Í¸Ê¬ÊÈ┤µÏø����íó╣╠¿┘Y«a(ch¿ún)íóƒo(w¿▓)ð╬┘Y«a(ch¿ún)║═ÚL(zh¿úng)ã┌╣╔ÖÓ(qu¿ón)═Â┘YÁ╚ÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún)▀M(j¿¼n)ððÁ─¢╗ôQ��íúÈô¢╗ôQ▓╗╔µ╝░╗‗Í╗╔µ╝░╔┘┴┐Á─ÏøÄ┼ðÈ┘Y«a(ch¿ún)(╝┤Ða(b¿│)âr(ji¿ñ))�����íú┼ðöÓÿ╦(bi¿ío)£╩(zh¿│n)╚þ¤┬ú║

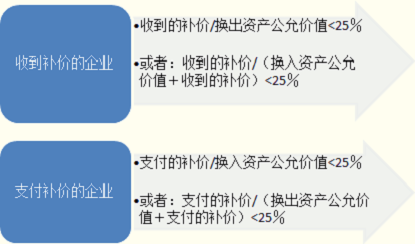

ííí���íó┘╩ıÁ¢Ða(b¿│)âr(ji¿ñ)Á─ã¾ÿI(y¿¿)

íííí╩ıÁ¢Á─Ða(b¿│)âr(ji¿ñ)/ôQ│÷┘Y«a(ch¿ún)╣½È╩âr(ji¿ñ)ÍÁ<25%

íííí╗‗ú║╩ıÁ¢Á─Ða(b¿│)âr(ji¿ñ)/(ôQ╚Ù┘Y«a(ch¿ún)╣½È╩âr(ji¿ñ)ÍÁ+╩ıÁ¢Á─Ða(b¿│)âr(ji¿ñ))<25%

ííííó┌ͺ©ÂÐa(b¿│)âr(ji¿ñ)Á─ã¾ÿI(y¿¿)

ííííͺ©ÂÁ─Ða(b¿│)âr(ji¿ñ)/(ôQ│÷┘Y«a(ch¿ún)╣½È╩âr(ji¿ñ)ÍÁ+ͺ©ÂÁ─Ða(b¿│)âr(ji¿ñ))<25%

íííí╗‗ú║ͺ©ÂÁ─Ða(b¿│)âr(ji¿ñ)/ôQ╚Ù┘Y«a(ch¿ún)╣½È╩âr(ji¿ñ)ÍÁ<25%

ííííÎóÊÔú║

ííííí¶¢╠▓─È┌Ëï(j¿¼)╦Ò╔¤╩÷▒╚└²òr(sh¿¬)�ú¼ÀÍÎË║═ÀÍ─©¥¨▓╗║¼È÷ÍÁÂÉ�����ú¼╝┤Ða(b¿│)âr(ji¿ñ)×Ú▓╗║¼È÷ÍÁÂÉÁ─Ða(b¿│)âr(ji¿ñ)�����íú

ííííí¶Ða(b¿│)âr(ji¿ñ)▒╚└²©▀Ë┌25%(║¼25%)í¬í¬╩ÃÏøÄ┼ðÈ┘Y«a(ch¿ún)¢╗ôQ�����ú¼░┤íÂã¾ÿI(y¿¿)ò■(hu¿¼)Ëï(j¿¼)£╩(zh¿│n)ätÁ┌14╠û(h¿ño)í¬í¬╩ı╚ÙíÀÁ╚¤ÓÛP(gu¿ín)ÊÄ(gu¿®)¿╠Ä└Ý����íú

ííííÂ■���íó▒¥£╩(zh¿│n)ät▓╗╔µ╝░Á─¢╗ÊÎ║═╩┬Ýù(xi¿ñng)

íííí1.┼c╦¨Ëðı▀╗‗╦¨Ëðı▀ÊÈ═ÔÀ¢├µÁ─ÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún)ÀÃ╗Ñ╗¦ÌD(zhu¿ún)Îî����íú╚þÊÈÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún)θ×Ú╣╔└¹░l(f¿í)À┼¢o╣╔û|ú¼ı■©«ƒo(w¿▓)âö╠ß╣®ÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún)¢oã¾ÿI(y¿¿)¢¿Èý╣╠¿┘Y«a(ch¿ún)Á╚�����íú

íííí2.È┌ã¾ÿI(y¿¿)║¤▓ó�����íóé¨äı(w¿┤)ÍÏ¢MÍð║═░l(f¿í)ðð╣╔ã▒╚íÁ├Á─ÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún)�íú

ííííí¥└²¯}2íñå╬Ýù(xi¿ñng)▀xô±¯}í┐¤┬┴ð¢╗ÊÎÍð�����ú¼î┘Ë┌ÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún)¢╗ôQÁ─╩Ã(íí)íú

ííííA.╝Î╣½╦¥ÊÈ╣½È╩âr(ji¿ñ)ÍÁ×Ú100 000ȬÁ─┤µÏø¢╗ôQÊÊ╣½╦¥Á─È¡▓─┴¤����ú¼▓óͺ©Â¢oÊÊ╣½╦¥50 000Ȭ¼F(xi¿ñn)¢

ííííB.╝Î╣½╦¥ÊÈ┘~├µâr(ji¿ñ)ÍÁ×Ú13 000ȬÁ─ÈO(sh¿¿)éõ(ÀÃ╔·«a(ch¿ún)¢ø(j¿®ng)áI(y¿¬ng)Ë├)¢╗ôQÊÊ╣½╦¥Á─Äý(k¿┤)┤µ╔╠ãÀú¼ÊÊ╣½╦¥Äý(k¿┤)┤µ╔╠ãÀ┘~├µâr(ji¿ñ)ÍÁ×Ú9 000Ȭ����íú╝Î╣½╦¥ÈO(sh¿¿)éõÁ─╣½È╩âr(ji¿ñ)ÍÁÁ╚Ë┌┘~├µâr(ji¿ñ)ÍÁ����ú¼▓óÃÊ╝Î╣½╦¥╩ıÁ¢ÊÊ╣½╦¥Íº©ÂÁ─¼F(xi¿ñn)¢300Ȭ

ííííC.╝Î╣½╦¥ÊÈ┘~├µâr(ji¿ñ)ÍÁ×Ú11 000ȬÁ─ÈO(sh¿¿)éõ¢╗ôQÊÊ╣½╦¥Á─Äý(k¿┤)┤µ╔╠ãÀú¼ÊÊ╣½╦¥Äý(k¿┤)┤µ╔╠ãÀ┘~├µâr(ji¿ñ)ÍÁ8 000Ȭ����ú¼╣½È╩âr(ji¿ñ)ÍÁ10 000Ȭ����ú¼▓óÃÊ╝Î╣½╦¥Íº©ÂÊÊ╣½╦¥4 000Ȭ¼F(xi¿ñn)¢

ííííD.╝Î╣½╦¥ÊÈ╣½È╩âr(ji¿ñ)ÍÁ×Ú1 000ȬÁ─┤µÏø¢╗ôQÊÊ╣½╦¥Á─È¡▓─┴¤�����ú¼▓óͺ©Â¢oÊÊ╣½╦¥1 000ȬÁ─¼F(xi¿ñn)¢

ííííí║ı²┤_┤░©í╗B

ííííí║┤░©¢Ô╬÷í╗▀xÝù(xi¿ñng)A���ú¼Íº©ÂÐa(b¿│)âr(ji¿ñ)Á─ã¾ÿI(y¿¿)ú║5í┬(5+10)=33.33%>25%��ú¼î┘Ë┌ÏøÄ┼ðÈ┘Y«a(ch¿ún)¢╗ôQ;▀xÝù(xi¿ñng)B��ú¼╩ıÁ¢Ða(b¿│)âr(ji¿ñ)Á─ã¾ÿI(y¿¿)ú║300í┬13 000=2.31%<25%ú¼î┘Ë┌ÀÃÏøÄ┼ðÈ┘Y«a(ch¿ún)¢╗ôQ;▀xÝù(xi¿ñng)C��ú¼Íº©ÂÐa(b¿│)âr(ji¿ñ)Á─ã¾ÿI(y¿¿)ú║4 000í┬10 000=40%>25%��ú¼î┘Ë┌ÏøÄ┼ðÈ┘Y«a(ch¿ún)¢╗ôQ;▀xÝù(xi¿ñng)D�ú¼Íº©ÂÐa(b¿│)âr(ji¿ñ)Á─ã¾ÿI(y¿¿)ú║1 000í┬(1 000+1 000)=50%>25%��ú¼î┘Ë┌ÏøÄ┼ðÈ┘Y«a(ch¿ún)¢╗ôQ

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

íííí2013ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă┐╝ÈçíÂò■(hu¿¼)Ëï(j¿¼)íÀ┐╝³c(di¿ún)¯A(y¿┤)┴ò(x¿¬)Ív┴x

íííí2013ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă┐╝ÈçíÂÂÉÀ¿íÀ╗¨ÁA(ch¿│)Ív┴xàR┐é

íííí2013ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă┐╝ÈçíÂîÅËï(j¿¼)íÀ╗¨ÁA(ch¿│)Ív┴xàR┐é

íííí2013ÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăí¢ø(j¿®ng)Ø·(j¿¼)À¿íÀ╗¨ÁA(ch¿│)Ív┴xàR┐é