查看匯總:2013注冊會計師《會計》考點基礎(chǔ)講義匯總

第二節(jié) 非貨幣性資產(chǎn)交換的確認(rèn)和計量

一、兩種模式:

1.公允價值模式:

非貨幣性資產(chǎn)交換同時滿足下列兩個條件的����,應(yīng)當(dāng)采用公允價值模式,即以公允價值和應(yīng)支付的相關(guān)稅費(fèi)作為換入資產(chǎn)的成本���,公允價值與換出資產(chǎn)賬面價值的差額計入當(dāng)期損益:

(1)該項交換具有商業(yè)實質(zhì);

(2)換入資產(chǎn)或換出資產(chǎn)的公允價值能夠可靠地計量��。

注:這里的“相關(guān)稅費(fèi)”是指為換入資產(chǎn)發(fā)生的相關(guān)稅費(fèi)�����。

2.賬面價值模式

非貨幣性資產(chǎn)交換不具有商業(yè)實質(zhì)或換入�����、換出資產(chǎn)的公允價值不能可靠計量的�,應(yīng)采用賬面價值模式�,即以換出資產(chǎn)的賬面價值和應(yīng)支付的相關(guān)稅費(fèi)作為換入資產(chǎn)的成本,無論是否支付補(bǔ)價,均不確認(rèn)損益����。收到或支付的補(bǔ)價作為確定換入資產(chǎn)成本的調(diào)整因素。

注:這里的“相關(guān)稅費(fèi)”是指為換入資產(chǎn)發(fā)生的相關(guān)稅費(fèi)����。

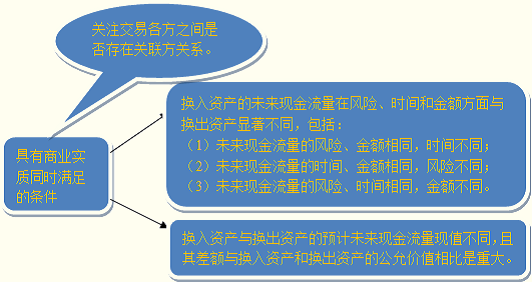

二、商業(yè)實質(zhì)的判斷

1.判斷條件:符合下列條件之一的����,視為具有商業(yè)實質(zhì)

(1)換入資產(chǎn)的未來現(xiàn)金流量在風(fēng)險、時間和金額方面與換出資產(chǎn)顯著不同

������、傥磥憩F(xiàn)金流量的風(fēng)險�、金額相同,時間不同

換入資產(chǎn)和換出資產(chǎn)產(chǎn)生的未來現(xiàn)金流量總額相同���,獲得這些現(xiàn)金流量的風(fēng)險相同�����,但現(xiàn)金流量流入企業(yè)的時間不同�。例如,某企業(yè)以一批存貨換入一項設(shè)備��,因存貨流動性強(qiáng)�,能夠在較短的時間內(nèi)產(chǎn)生現(xiàn)金流量,設(shè)備作為固定資產(chǎn)要在較長的時間內(nèi)為企業(yè)帶來現(xiàn)金流量��,兩者產(chǎn)生現(xiàn)金流量的時間相差較大����,上述存貨與固定資產(chǎn)產(chǎn)生的未來現(xiàn)金流量顯著不同����。

②未來現(xiàn)金流量的時間����、金額相同,風(fēng)險不同

換入資產(chǎn)和換出資產(chǎn)產(chǎn)生的未來現(xiàn)金流量時間和金額相同�,但企業(yè)獲得現(xiàn)金流量的不確定性程度存在明顯差異。例如��,某企業(yè)以其不準(zhǔn)備持有至到期的國庫券換入一幢房屋以備出租���,該企業(yè)預(yù)計未來每年收到的國庫券利息與房屋租金在金額和流入時間上相同���,但是國庫券利息通常風(fēng)險很小�����,而租金的取得需要依賴于承租人的財務(wù)及信用情況等��,兩者現(xiàn)金流量的風(fēng)險或不確定性程度存在明顯差異���,上述國庫券與房屋的未來現(xiàn)金流量顯著不同。

��、畚磥憩F(xiàn)金流量的風(fēng)險、時間相同���,金額不同

換入資產(chǎn)和換出資產(chǎn)產(chǎn)生的未來現(xiàn)金流量總額相同�����,預(yù)計為企業(yè)帶來現(xiàn)金流量的時間跨度相同�,風(fēng)險也相同�,但各年產(chǎn)生的現(xiàn)金流量金額存在明顯差異。例如�,某企業(yè)以其商標(biāo)權(quán)換入另一企業(yè)的一項專利技術(shù),預(yù)計兩項無形資產(chǎn)的使用壽命相同�����,在使用壽命內(nèi)預(yù)計為企業(yè)帶來的現(xiàn)金流量總額相同,但是換入的專利技術(shù)是新開發(fā)的����,預(yù)計開始階段產(chǎn)生的未來現(xiàn)金流量明顯少于后期,而該企業(yè)擁有的商標(biāo)每年產(chǎn)生的現(xiàn)金流量比較均衡�,兩者產(chǎn)生的現(xiàn)金流量金額差異明顯,上述商標(biāo)權(quán)與專利技術(shù)的未來現(xiàn)金流量顯著不同��。

(2)換入資產(chǎn)與換出資產(chǎn)的預(yù)計未來現(xiàn)金流量現(xiàn)值不同�,且其差額與換入資產(chǎn)和換出資產(chǎn)的公允價值相比是重大的

這種情況是指換入資產(chǎn)對換入企業(yè)的特定價值(即預(yù)計未來現(xiàn)金流量現(xiàn)值)與換出資產(chǎn)存在明顯差異��。其中����,預(yù)計未來現(xiàn)金流量現(xiàn)值,應(yīng)當(dāng)按照資產(chǎn)在持續(xù)使用過程和最終處置時所產(chǎn)生的預(yù)計稅后未來現(xiàn)金流量�,根據(jù)企業(yè)自身而不是市場參與者對資產(chǎn)特定風(fēng)險的評價,選擇恰當(dāng)?shù)恼郜F(xiàn)率對其進(jìn)行折現(xiàn)后的金額加以確定�。

例如,某企業(yè)以一項專利權(quán)換入另一企業(yè)擁有的長期股權(quán)投資����,該項專利權(quán)與該項長期股權(quán)投資的公允價值相同����,兩項資產(chǎn)未來現(xiàn)金流量的風(fēng)險�����、時間和金額亦相同��,但對換入企業(yè)而言��,換入該項長期股權(quán)投資使該企業(yè)對被投資方由重大影響變?yōu)榭刂脐P(guān)系�����,從而對換入企業(yè)的特定價值即預(yù)計未來現(xiàn)金流量現(xiàn)值與換出的專利權(quán)有較大差異;另一企業(yè)換入的專利權(quán)能夠解決生產(chǎn)中的技術(shù)難題���,從而對換入企業(yè)的特定價值即預(yù)計未來現(xiàn)金流量現(xiàn)值與換出的長期股權(quán)投資存在明顯差異�����,因而兩項資產(chǎn)的交換具有商業(yè)實質(zhì)�。

2.關(guān)聯(lián)方之間交換資產(chǎn)與商業(yè)實質(zhì)的關(guān)系

在確定非貨幣性資產(chǎn)交換是否具有商業(yè)實質(zhì)時����,企業(yè)應(yīng)當(dāng)關(guān)注交易各方之間是否存在關(guān)聯(lián)方關(guān)系�。關(guān)聯(lián)方關(guān)系的存在可能導(dǎo)致發(fā)生的非貨幣性資產(chǎn)交換不具有商業(yè)實質(zhì)��。

【例題3·多項選擇題】下列各項中�����,可視為非貨幣性資產(chǎn)交換具有商業(yè)實質(zhì)的有( )�。

A.未來現(xiàn)金流量的風(fēng)險、金額相同�,時間不同

B.未來現(xiàn)金流量的時間、金額相同���,風(fēng)險不同

C.未來現(xiàn)金流量的風(fēng)險�、時間相同����,金額不同

D.未來現(xiàn)金流量的風(fēng)險����、時間、金額均不同

E.換入資產(chǎn)與換出資產(chǎn)的預(yù)計未來現(xiàn)金流量現(xiàn)值不同且其差額與換入資產(chǎn)和換出資產(chǎn)的公允價值相比是重大的

『正確答案』ABCDE

三���、公允價值的確定

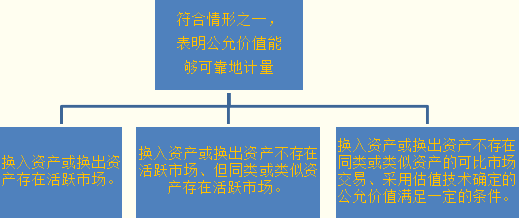

符合下列情形之一的�����,表明公允價值能夠可靠地計量:

(1)換入資產(chǎn)或換出資產(chǎn)存在活躍市場���。

對于存在活躍市場的存貨����、長期股權(quán)投資��、固定資產(chǎn)����、無形資產(chǎn)等非貨幣性資產(chǎn),應(yīng)當(dāng)以該資產(chǎn)的市場價格為基礎(chǔ)確定其公允價值�����。

(2)換入資產(chǎn)或換出資產(chǎn)不存在活躍市場���、但同類或類似資產(chǎn)存在活躍市場���。

對于同類或類似資產(chǎn)存在活躍市場的存貨、長期股權(quán)投資、固定資產(chǎn)���、無形資產(chǎn)等非貨幣性資產(chǎn)�����,應(yīng)當(dāng)以同類或類似資產(chǎn)市場價格為基礎(chǔ)確定其公允價值���。

(3)換入資產(chǎn)或換出資產(chǎn)不存在同類或類似資產(chǎn)的可比市場交易、采用估值技術(shù)確定的公允價值滿足一定的條件�����。采用估值技術(shù)確定的公允價值必須符合以下條件之一�,視為能夠可靠計量:

①采用估值技術(shù)確定公允價值估計數(shù)的變動區(qū)間很小���。

������、谠诠蕛r值估計數(shù)變動區(qū)間內(nèi),各種用于確定公允價值估計數(shù)的概率能夠合理確定�����。

●換入資產(chǎn)和換出資產(chǎn)公允價值均能夠可靠計量的,應(yīng)當(dāng)以換出資產(chǎn)的公允價值作為確定換入資產(chǎn)成本的基礎(chǔ)��。

●但如果有確鑿證據(jù)表明換入資產(chǎn)的公允價值更加可靠的���,應(yīng)當(dāng)以換入資產(chǎn)公允價值為基礎(chǔ)確定換入資產(chǎn)的成本���。這種情況多發(fā)生在非貨幣性資產(chǎn)交換存在補(bǔ)價的情況,因為存在補(bǔ)價表明換入資產(chǎn)和換出資產(chǎn)的公允價值不相等���,一般不能直接以換出資產(chǎn)的公允價值作為換入資產(chǎn)的成本��。

相關(guān)推薦:

2013注冊會計師考試《會計》考點預(yù)習(xí)講義

2013注冊會計師考試《稅法》基礎(chǔ)講義匯總

2013注冊會計師考試《審計》基礎(chǔ)講義匯總

2013注冊會計師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听