�����鿴�R����2013ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�����c(di��n)���A(ch��)�v�x�R��

�ڶ���(ji��)������(w��)�ؽM�ĕ�(hu��)Ӌ(j��)̎��

����һ���������Y�a(ch��n)�僔����(w��)

����(һ)�ԬF(xi��n)���僔����(w��)

| ����(w��)�˵ĕ�(hu��)Ӌ(j��)̎�� |

����(qu��n)�˵ĕ�(hu��)Ӌ(j��)̎�� |

�裺��(y��ng)���~��~�����~��

�J���y��

�I(y��ng)�I(y��)�����룭����(w��)�ؽM���� |

�裺�y�д��

���~��(zh��n)��

�I(y��ng)�I(y��)��֧��������(w��)�ؽM�pʧ���跽���~��

�J����(y��ng)���~��

�Y�a(ch��n)�pֵ�pʧ���J�����~�� |

����1.����(w��)�˵ĕ�(hu��)Ӌ(j��)̎��

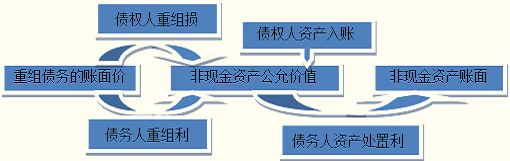

�����ԬF(xi��n)���僔����(w��)�ģ�����(w��)�ˑ�(y��ng)��(d��ng)���ؽM����(w��)���~��r(ji��)ֵ�c��(sh��)�H֧���F(xi��n)��֮�g�IJ��~�����Ӌ(j��)�뮔(d��ng)�ړp�������

����2.����(qu��n)�˵ĕ�(hu��)Ӌ(j��)̎��

�����ԬF(xi��n)���僔����(w��)����������(qu��n)�ˑ�(y��ng)��(d��ng)���ؽM����(qu��n)���~�����~�c�յ��ĬF(xi��n)��֮�g�IJ��~���Ӌ(j��)�뮔(d��ng)�ړp������������(qu��n)���ь�(du��)����(qu��n)Ӌ(j��)��pֵ��(zh��n)��ģ���(y��ng)��(d��ng)�Ȍ�ԓ���~�_�p�pֵ��(zh��n)���������pֵ��(zh��n)�䲻���ԛ_�p�IJ��֣�Ӌ(j��)�뮔(d��ng)�ړp�������

�����յ�����(w��)���僔����(w��)�ĬF(xi��n)����~����ԓ�(xi��ng)��(y��ng)���~���~��r(ji��)ֵ����������(y��ng)����(sh��)�H�յ��ĬF(xi��n)����~������ӛ���y�д��ȿ�Ŀ���������ؽM����(qu��n)��Ӌ(j��)��ĉ��~��(zh��n)�䣬��ӛ�����~��(zh��n)�䡱��Ŀ�������ؽM����(qu��n)���~�����~����Jӛ��(y��ng)���~��ȿ�Ŀ����������~������Jӛ���Y�a(ch��n)�pֵ�pʧ����Ŀ��

���������}1�����(xi��ng)�x���}����˾��(y��ng)���ҹ�˾؛��800�f(w��n)Ԫ������(j��ng)�����������p��ͬ�ⰴ600�f(w��n)Ԫ�Y(ji��)��ԓ�P؛���˾�ѽ�(j��ng)��ԓ�P��(y��ng)���~��Ӌ(j��)����100�f(w��n)Ԫ���~��(zh��n)����������ڂ���(w��)�ؽM�����ԓ���(xi��ng)��(du��)��˾���ҹ�˾��Ӱ푷քe��(��)������

����A.��˾�Y�����e�p��200�f(w��n)Ԫ���ҹ�˾�Y�����e����200�f(w��n)Ԫ

����B.��˾�I(y��ng)�I(y��)��֧������100�f(w��n)Ԫ�����ҹ�˾�Y�����e����200�f(w��n)Ԫ

����C.��˾�I(y��ng)�I(y��)��֧������200�f(w��n)Ԫ�������ҹ�˾�I(y��ng)�I(y��)����������200�f(w��n)Ԫ

����D.��˾�I(y��ng)�I(y��)��֧������100�f(w��n)Ԫ�������ҹ�˾�I(y��ng)�I(y��)����������200�f(w��n)Ԫ

���������_�𰸡�D

�������𰸽�������˾�Ă���(w��)�ؽM�pʧ=(800-100)-600=100(�f(w��n)Ԫ)������ҹ�˾�Ă���(w��)�ؽM����=800-600=200(�f(w��n)Ԫ)�����x�(xi��ng)D���_�������

����(��)�ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)

| �Y���a(ch��n) |

����(w��)�˵ĕ�(hu��)Ӌ(j��)̎�� |

����(qu��n)�˵ĕ�(hu��)Ӌ(j��)̎�� |

| �̶�/�o(w��)���Y�a(ch��n) |

�̶��Y�a(ch��n)�Y(ji��)�D(zhu��n)���̶��Y�a(ch��n)��������̎���������

�裺��(y��ng)���~��~�����~��

�I(y��ng)�I(y��)��֧�����Y�a(ch��n)�~��r(ji��)ֵ���ڹ��ʃr(ji��)ֵ�IJ��~��

��Ӌ(j��)���N(xi��o)���o(w��)���Y�a(ch��n)��

�J���̶��Y�a(ch��n)����/�o(w��)���Y�a(ch��n)

�I(y��ng)�I(y��)�����룭����(w��)�ؽM���ã����D��

��(y��ng)�����M(f��i)����(y��ng)����ֵ�����N(xi��o)�(xi��ng)���~��

�I(y��ng)�I(y��)�����루�Y�a(ch��n)�~��r(ji��)ֵС�ڹ��ʃr(ji��)ֵ�IJ��~�� |

�裺�̶��Y�a(ch��n)/�o(w��)���Y�a(ch��n)�����ʃr(ji��)ֵ��

��(y��ng)�����M(f��i)����(y��ng)����ֵ�����M(j��n)�(xi��ng)���~��

���~��(zh��n)��

�I(y��ng)�I(y��)��֧��������(w��)�ؽM�pʧ���跽���~��

�J����(y��ng)���~��

�Y�a(ch��n)�pֵ�pʧ���J�����~�� |

| �桡؛ |

�裺��(y��ng)���~��~�����~��

�J�����I(y��ng)���������I(y��)��(w��)���루��؛���ʃr(ji��)ֵ��

��(y��ng)�����M(f��i)����(y��ng)����ֵ�����N(xi��o)�(xi��ng)���~��

�I(y��ng)�I(y��)�����룭����(w��)�ؽM����

�裺���I(y��ng)���������I(y��)��(w��)�ɱ�

��؛���r(ji��)��(zh��n)��

�J����(k��)����Ʒ�� |

�裺��(k��)����Ʒ�ȣ����ʃr(ji��)ֵ��

��(y��ng)�����M(f��i)����(y��ng)����ֵ�����M(j��n)�(xi��ng)���~��

���~��(zh��n)��

�I(y��ng)�I(y��)��֧��������(w��)�ؽM�pʧ���跽���~��

�J����(y��ng)���~��

�Y�a(ch��n)�pֵ�pʧ���J�����~�� |

| ��Ʊ�Ƚ����Y�a(ch��n) |

�裺��(y��ng)���~��~�����~��

Ͷ�Y���棨�Y�a(ch��n)�~��r(ji��)ֵ���ڹ��ʃr(ji��)ֵ�IJ��~��

�J�������Խ����Y�a(ch��n)�ȣ��~��r(ji��)ֵ��

Ͷ�Y���棨�Y�a(ch��n)�~��r(ji��)ֵС�ڹ��ʃr(ji��)ֵ�IJ��~��

�I(y��ng)�I(y��)�����룭����(w��)�ؽM���ã����D�� |

�裺�����Խ����Y�a(ch��n)�ȣ����ʃr(ji��)ֵ�����~��(zh��n)��

�I(y��ng)�I(y��)��֧��������(w��)�ؽM�pʧ���跽���~��

�J����(y��ng)���~��

�Y�a(ch��n)�pֵ�pʧ���J�����~�� |

����1.����(w��)�˵ĕ�(hu��)Ӌ(j��)̎��

�����ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)�ģ�����(w��)�ˑ�(y��ng)��(d��ng)���ؽM����(w��)���~��r(ji��)ֵ�c�D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)���ʃr(ji��)ֵ֮�g�IJ��~�������Ӌ(j��)�뮔(d��ng)�ړp��(�I(y��ng)�I(y��)������)����D(zhu��n)�ķǬF(xi��n)���Y�a(ch��n)���ʃr(ji��)ֵ�c���~��r(ji��)ֵ֮�g�IJ��~��Ӌ(j��)�뮔(d��ng)�ړp��(ҕ��ͬ�Y�a(ch��n)�������w��Ŀ)�����

�����ǬF(xi��n)���Y�a(ch��n)���ʃr(ji��)ֵ�c�~��r(ji��)ֵ�IJ��~������(y��ng)��(d��ng)�քe��ͬ��r�M(j��n)��̎����

����(1)�ǬF(xi��n)���Y�a(ch��n)���؛��������(y��ng)��(d��ng)ҕͬ�N(xi��o)��̎�����������ǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�_�J(r��n)�N(xi��o)����Ʒ�������ͬ�r(sh��)�Y(ji��)�D(zhu��n)����(y��ng)�ijɱ���

����(2)�ǬF(xi��n)���Y�a(ch��n)��̶��Y�a(ch��n)�����o(w��)���Y�a(ch��n)���������乫�ʃr(ji��)ֵ���~��r(ji��)ֵ�IJ��~��Ӌ(j��)��I(y��ng)�I(y��)�������I(y��ng)�I(y��)��֧�������

����(3)�ǬF(xi��n)���Y�a(ch��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y��������乫�ʃr(ji��)ֵ���~��r(ji��)ֵ�IJ��~��Ӌ(j��)��Ͷ�Y��������

������I(y��)�ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)�������(y��ng)����(y��ng)������(w��)���~�����~����ӛ��(y��ng)���~��ȿ�Ŀ������������僔����(w��)�ķǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ���Jӛ �������I(y��)��(w��)���롱�������I(y��ng)�I(y��)��(w��)���롱���������̶��Y�a(ch��n)�����������o(w��)���Y�a(ch��n)����������L(zh��ng)�ڹə�(qu��n)Ͷ�Y���ȿ�Ŀ�����������(y��ng)֧�������P(gu��n)���M(f��i)����Jӛ����(y��ng)�����M(f��i)���ȿ�Ŀ�����������~��������Jӛ���I(y��ng)�I(y��)�����롱�ȿ�Ŀ���ӛ���I(y��ng)�I(y��)��֧�����ȿ�Ŀ����

����2.����(qu��n)�˵ĕ�(hu��)Ӌ(j��)̎��

�����ԷǬF(xi��n)���Y�a(ch��n)�僔����(w��)�����������(qu��n)�ˑ�(y��ng)��(d��ng)��(du��)���ܵķǬF(xi��n)���Y�a(ch��n)���乫�ʃr(ji��)ֵ���~���ؽM����(qu��n)���~�����~�c���ܵķǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ֮�g�IJ��~�����Ӌ(j��)�뮔(d��ng)�ړp��(�I(y��ng)�I(y��)��֧��)���������(qu��n)���ь�(du��)����(qu��n)Ӌ(j��)��pֵ��(zh��n)��������(y��ng)��(d��ng)�Ȍ�ԓ���~�_�p�pֵ��(zh��n)����������pֵ��(zh��n)�䲻���ԛ_�p�IJ��������Ӌ(j��)�뮔(d��ng)�ړp������

������I(y��)���ܵĂ���(w��)�������僔����(w��)�ķǬF(xi��n)���Y�a(ch��n)������(y��ng)��ԓ�(xi��ng)�ǬF(xi��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ������ӛ��ԭ���ϡ������������(k��)����Ʒ����������̶��Y�a(ch��n)�������o(w��)���Y�a(ch��n)���ȿ�Ŀ���������ɵֿ۵���ֵ���~����ӛ����(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)����Ŀ��������ؽM����(qu��n)���~�����~�����Jӛ��(y��ng)���~��ȿ�Ŀ�������(y��ng)֧�������P(gu��n)���M(f��i)�������M(f��i)�������Jӛ���y�д������������(y��ng)�����M(f��i)���ȿ�Ŀ�����������~�����ӛ���I(y��ng)�I(y��)��֧������Ŀ�����

���������}2��Ӌ(j��)������}���̲�P271����15-1��

������˾Ƿ�ҹ�˾ُ(g��u)؛��350 000Ԫ������ڼ�˾ؔ(c��i)��(w��)�l(f��)�����y�������ڃ�(n��i)����֧������20��7��5��1�յ��ڵ�؛�������20��7��7��1����������(j��ng)�p���f(xi��)�̣��ҹ�˾ͬ���˾�������a(ch��n)�Įa(ch��n)Ʒ��߀����(w��)������ԓ�a(ch��n)Ʒ�Ĺ��ʃr(ji��)ֵ��200 000Ԫ����(sh��)�H�ɱ���120 000Ԫ��������˾����ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�17%������ҹ�˾��20��7��8��1���յ���˾�ւ��Įa(ch��n)Ʒ�����������(k��)����Ʒ���(k��);�ҹ�˾��(du��)ԓ�(xi��ng)��(y��ng)���~��Ӌ(j��)����50 000Ԫ�ĉ��~��(zh��n)��������

���������_�𰸡�

����(1)��˾���~��(w��)̎����

�����裺��(y��ng)���~���������������������������350 000

�����J�����I(y��ng)�I(y��)��(w��)���롡����������������������200 000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N(xi��o)�(xi��ng)���~)�� 34 000

�����I(y��ng)�I(y��)�����롪������(w��)�ؽM���á���������116 000

�����裺���I(y��ng)�I(y��)��(w��)�ɱ�������������������������120 000

�����J����(k��)����Ʒ����������������������������120 000

����(2)�ҹ�˾���~��(w��)̎����

�����裺��(k��)����Ʒ����������������������������200 000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)�� 34 000

�������~��(zh��n)�䡡�������������������������� 50 000

�����I(y��ng)�I(y��)��֧����������(w��)�ؽM�pʧ���������� 66 000

�����J����(y��ng)���~���������������������������350 000

���������}3��Ӌ(j��)������}����˾��20��5��1��1���N(xi��o)�۽o�ҹ�˾һ��������������r(ji��)ֵ400 000Ԫ(������(y��ng)��ȡ����ֵ���~)������ُ(g��u)�N(xi��o)��ͬ�s�����ҹ�˾��(y��ng)��20��5��10��31��ǰ֧��؛����������20��6��1��31���ҹ�˾��δ֧��؛�������������ҹ�˾ؔ(c��i)��(w��)�l(f��)�����y����������ڃ�(n��i)����֧��؛�������20��6��2��3����������c��˾�f(xi��)��������˾ͬ���ҹ�˾��һ�_(t��i)�O(sh��)�䃔߀����(w��)�������ԓ�(xi��ng)�O(sh��)����~��ԭ�r(ji��)��350 000Ԫ��������������f50 000Ԫ�������O(sh��)��Ĺ��ʃr(ji��)ֵ��360 000Ԫ(�ٶ���I(y��)�D(zhu��n)ԓ�(xi��ng)�O(sh��)�䲻��Ҫ���{��ֵ��)��

������˾��(du��)ԓ�(xi��ng)��(y��ng)���~������ȡ���~��(zh��n)��20 000Ԫ����ւ��O(sh��)������20��6��3��10���\(y��n)�ּ�˾���ٶ������]ԓ�(xi��ng)����(w��)�ؽM���P(gu��n)�Ķ��M(f��i)����

���������_�𰸡�

����(1)�ҹ�˾���~��(w��)̎����

�������̶��Y�a(ch��n)��ֵ�D(zhu��n)��̶��Y�a(ch��n)������

�����裺�̶��Y�a(ch��n)������������������������300 000

������Ӌ(j��)���f���������������������� ��50 000

�����J���̶��Y�a(ch��n)������������������������350 000

�����_�J(r��n)����(w��)�ؽM���ã�

�����裺��(y��ng)���~�����������������������400 000

�����J���̶��Y�a(ch��n)������������������������360 000

�����I(y��ng)�I(y��)�����롪������(w��)�ؽM���á��� ��40 000

�����_�J(r��n)�̶��Y�a(ch��n)̎�����ã�

�����裺�̶��Y�a(ch��n)��������������������������60 000

�����J���I(y��ng)�I(y��)�����롪��̎�÷�����(d��ng)�Y�a(ch��n)���á�60 000

����(2)��˾���~��(w��)̎����

�����裺�̶��Y�a(ch��n)������������������������360 000

�������~��(zh��n)�䡡���������������������� 20 000

�����I(y��ng)�I(y��)��֧����������(w��)�ؽM�pʧ������ 20 000

�����J����(y��ng)���~�����������������������400 000

���������}4�����(xi��ng)�x���}���ڂ���(w��)�ؽM�r(sh��)��������(w��)�ˌ�(du��)�ԷǬF(xi��n)���Y�a(ch��n)�����^(gu��)���аl(f��)�����\(y��n)�s�M(f��i)��������U(xi��n)�M(f��i)�����P(gu��n)�M(f��i)����������ܕ�(hu��)Ӌ(j��)��(��)��

����A.�N(xi��o)���M(f��i)��

����B.���I(y��ng)�I(y��)��(w��)�ɱ�

����C.�I(y��ng)�I(y��)��֧��

����D.�I(y��ng)�I(y��)������

����E.�����I(y��)��(w��)�ɱ�

���������_�𰸡� ACDE

�������𰸽���������(w��)���ڂ���(w��)�ؽM�^(gu��)���О����ڃ����ķǬF(xi��n)���Y�a(ch��n)֧�����\(y��n)�s�M(f��i)��������U(xi��n)�M(f��i)�����P(gu��n)�M(f��i)�������������(j��)�ǬF(xi��n)���Y�a(ch��n)�����|(zh��)Ӌ(j��)�벻ͬ�Ŀ�Ŀ������ǬF(xi��n)���Y�a(ch��n)���؛�����l(f��)�����\(y��n)�s�M(f��i)��Ӌ(j��)�롰�N(xi��o)���M(f��i)�á�;����̶��Y�a(ch��n)��o(w��)���Y�a(ch��n)���tӋ(j��)��֜p�Y�a(ch��n)̎�Óp�桰�I(y��ng)�I(y��)�����롱�I(y��ng)�I(y��)��֧�����������x�(xi��ng)E���������(w��)����Ͷ�Y�Է��خa(ch��n)��߀����(w��)��������t���P(gu��n)���u(p��ng)�����������ԃ(x��n)���M(f��i)�Ñ�(y��ng)Ӌ(j��)�������I(y��)��(w��)�ɱ��������

���������}5�����(xi��ng)�x���}����˾��(y��ng)���ҹ�˾�~��80�f(w��n)Ԫ�����˾�c�ҹ�˾�_(d��)�ɂ���(w��)�ؽM�f(xi��)�h��������˾��һ�_(t��i)�O(sh��)��փ�����(w��)(�����]�c�O(sh��)�����P(gu��n)����ֵ��)���O(sh��)���~��ԭ�r(ji��)��100�f(w��n)Ԫ��������������f22�f(w��n)Ԫ���乫�ʃr(ji��)ֵ��75�f(w��n)Ԫ���������˾ԓ�(xi��ng)����(w��)�ؽM���Þ�(��)���

����A.53�f(w��n)Ԫ

����B.5�f(w��n)Ԫ

����C.2�f(w��n)Ԫ

����D.25�f(w��n)Ԫ

���������_�𰸡�B

�������𰸽�������˾����(w��)�ؽM����=80��75=5(�f(w��n)Ԫ)��

���������}6�����(xi��ng)�x���}������(w��)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�փ�����(w��)�������(w��)�ˑ�(y��ng)���D(zhu��n)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y���ʃr(ji��)ֵ���~��r(ji��)ֵ�IJ��~Ӌ(j��)��(��)��

����A.�Y�����e

����B.�I(y��ng)�I(y��)������

����C.�I(y��ng)�I(y��)��֧��

����D.Ͷ�Y����

���������_�𰸡�D

�������𰸽���������(w��)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�փ�����(w��)�����ஔ(d��ng)��̎��ԓ�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�����������(w��)�ˑ�(y��ng)���D(zhu��n)�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y���ʃr(ji��)ֵ���~��r(ji��)ֵ�IJ��~Ӌ(j��)��Ͷ�Y�������������

�������P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����c(di��n)�A(y��)��(x��)�v�x

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��