第四節(jié) 會計要素及其確認與計量原則

會計要素是根據(jù)交易或者事項的經(jīng)濟特征所確定的財務會計對象的基本分類。會計要素按照其性質(zhì)分為資產(chǎn)�����、負債�、所有者權(quán)益����、收入���、費用和利潤,其中��,資產(chǎn)��、負債和所有者權(quán)益要素側(cè)重于反映企業(yè)的財務狀況,收入��、費用和利潤要素側(cè)重于反映企業(yè)的經(jīng)營成果�����。

一����、資產(chǎn)的定義及其確認條件

(一)資產(chǎn)的定義

資產(chǎn)是指企業(yè)過去的交易或者事項形成的�����,由企業(yè)擁有或者控制的��,預期會給企業(yè)帶來經(jīng)濟利益的資源��。

1.資產(chǎn)預期會給企業(yè)帶來經(jīng)濟利益

2.資產(chǎn)應為企業(yè)擁有或者控制的資源

3.資產(chǎn)是由企業(yè)過去的交易或者事項形成的。例如:企業(yè)有購買某存貨的意愿或者計劃���,但是購買行為尚未發(fā)生,就不符合資產(chǎn)的定義�����,不能因此而確認存貨資產(chǎn)。

(二)資產(chǎn)的確認條件

將一項資源確認為資產(chǎn)����,需要符合資產(chǎn)的定義�����,還應同時滿足以下兩個條件:

1.與該資源有關(guān)的經(jīng)濟利益很可能流入企業(yè)

2.該資源的成本或者價值能夠可靠地計量

二、負債的定義及其確認條件

(一)負債的定義

負債是指企業(yè)過去的交易或者事項形成的�,預期會導致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務���。

1.負債是企業(yè)承擔的現(xiàn)時義務

現(xiàn)時義務指企業(yè)在現(xiàn)行條件下已承擔的義務。未來發(fā)生的交易或者事項形成的義務�����,不屬于現(xiàn)時義務��,不應當確認為負債。

義務可以是法定義務��,也可以是推定義務�����。其中法定義務是指具有約朿力的合同或者法律法規(guī)規(guī)定的義務,通常在法律意義上需要強制執(zhí)行�。推定義務是指根據(jù)企業(yè)多年來的習慣做法��、公開的承諾或者公開宣布的政策而導致企業(yè)將承擔的責任,這些責任也使有關(guān)各方形成了企業(yè)將履行義務解脫責任的合理預期���。

2.負債預期會導致經(jīng)濟利益流出企業(yè)

(二)負債的確認條件

1.與該義務有關(guān)的經(jīng)濟利益很可能流出企業(yè)

2.未來流出的經(jīng)濟利益的金額能夠可靠地計量

三、所有者權(quán)益的定義及其確認條件

(一)所有者權(quán)益的定義

所有者權(quán)益是指企業(yè)資產(chǎn)扣除負債后���,由所有者享有的剩余權(quán)益�����。

(二)所有者權(quán)益的來源構(gòu)成

所有者權(quán)益的來源包括所有者投入的資本、直接計入所有者權(quán)益的利得和損失����、留存收益等�����,通常由股本(或?qū)嵤召Y本)、資本公積(含股本溢價或資本溢價���、其他資本公積)���、盈余公積和未分配利潤構(gòu)成�。商業(yè)銀行等金融企業(yè)在稅后利潤中提取的一般風險準備��、高危行業(yè)企業(yè)按照國家規(guī)定提取的安全生產(chǎn)費形成的“專項儲備”����,也構(gòu)成所有者權(quán)益��。

(三)所有者權(quán)益的確認條件——所有者權(quán)益金額的確認主要依賴于其他會計要素����,尤其是資產(chǎn)和負債的確認����。

【例題2·多選題】下列各項經(jīng)濟業(yè)務中����,可能會引起企業(yè)所有者權(quán)益總額發(fā)生變動的是( )����。

A.投資者以貨幣資金向企業(yè)增資

B.企業(yè)向投資者借款

C.企業(yè)收回應收賬款

D.企業(yè)計提應收賬款的壞賬準備

【答案】AD

四、收入的定義及其確認條件

(一)收入的定義

收入是指企業(yè)在日������;顒又行纬傻��,會導致所有者權(quán)益增加的����、與所有者投入資本無關(guān)的經(jīng)濟利益的總流入����。根據(jù)收入的定義��,收入具有以下幾方面的特征:

1.收入是企業(yè)在日�����;顒又行纬傻�

2.收入會導致所有者權(quán)益的增加

3.收入是與所有者投入資本無關(guān)的經(jīng)濟利益的總流入

(二)收入的確認條件——詳見《第十一章 收入、費用和利潤》

五���、費用的定義及其確認條件

(一)費用的定義

費用是指企業(yè)在日���;顒又邪l(fā)生的����、會導致所有者權(quán)益減少的����、與向所有者分配利潤無關(guān)的經(jīng)濟利益的總流出����。

(二)費用的確認條件(略)

六�����、利潤的定義及其確認條件

(一)利潤的定義(略)

(二)利潤的來源構(gòu)成

利潤包括收入減去費用后的凈額�、直接計入當期利潤的利得和損失等����。

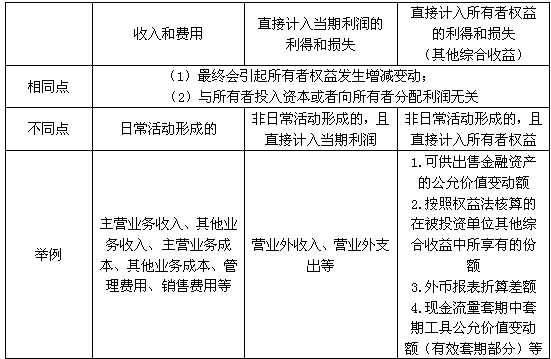

“收入和費用”�、“直接計入當期利潤的利得和損失”和“直接計入所有者權(quán)益的利得和損失”的比較:

【例題3·單選題】下列各項中,屬于直接計入所有者權(quán)益的利得和損失的有( )�����。

A.出售投資性房地產(chǎn)取得的收入

B.投資者的出資額大于其在被投資單位注冊資本中所占有份額的部分

C.處置無形資產(chǎn)產(chǎn)生的凈收益

D.可供出售金融資產(chǎn)的公允價值變動額

【答案】D

(三)利潤的確認條件(略)

七、會計要素計量屬性及其應用原則

(一)會計要素計量屬性

從會計角度��,計量屬性反映的是會計要素金額的確定基礎�,主要包括歷史成本�、重置成本.可變現(xiàn)凈值�����、現(xiàn)值和公允價值等���。

1.歷史成本

歷史成本��,又稱為實際成本�����,就是取得或制造某項財產(chǎn)物資時所實際支付的現(xiàn)金或者其他等價物����。

2.公允價值

公允價值����,是指在公平交易中���,熟悉情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~。

公允價值的三個級次:第一��,存在活躍市場的資產(chǎn)或負債�����,活躍市場中的報價應當用于確定其公允價值;第二,不存在活躍市場的��,參考熟悉情況并自愿交易的各方最近進行的市場交易中使用的價格或參照實質(zhì)上相同的其他資產(chǎn)或負債的當前公允價值;第三�,不存在活躍市場,且不滿足上述兩個條件的����,應當采用估值技術(shù)等確定資產(chǎn)或負債的公允價值���。(2010年企業(yè)會計準則講解新增內(nèi)容)

3.現(xiàn)值

現(xiàn)值是指對未來現(xiàn)金流量以恰當?shù)恼郜F(xiàn)率進行折現(xiàn)后的價值,是考慮貨幣時間價值因素等的一種計量屬性�。

4.可變現(xiàn)凈值

可變現(xiàn)凈值是指正常生產(chǎn)經(jīng)營過程中����,以預計售價減去進一步加工成本和銷售所必須的預計稅金�����、費用后的凈值����。

5.重置成本

重置成本又稱現(xiàn)行成本����,是指按照當前市場條件,重新取得同樣一項資產(chǎn)所需支付的現(xiàn)金或現(xiàn)金等價物金額。盤盈的存貨應按其重置成本作為入賬價值。

(二)各種計量屬性之間的關(guān)系

歷史成本vs公允價值:同一控制下的企業(yè)合并vs非同一控制下的企業(yè)合并、投資性房地產(chǎn)����、三無投資vs可供出售金融資產(chǎn)、以公允價值計量且變動計入當期損益的金融資產(chǎn)

歷史成本 vs 可變現(xiàn)凈值:存貨期末計價

歷史成本 vs 現(xiàn)值 vs 公允價值:固定資產(chǎn)期末計價

相關(guān)推薦:

2013注冊會計師《會計》考情分析及框架結(jié)構(gòu)匯總

2013年注冊會計師考試《會計》章節(jié)習題26套

2012年注冊會計師考試真題及答案解析匯總

2013年注冊會計師考試機考備考建議

试听

试听