�������������r(sh��)�Բ

�������r(sh��)�Բ��ָ�Y�a(ch��n)�����ؓ(f��)�����~��r(ji��)ֵ�c��Ӌ(j��)�����A(ch��)��ͬ�a(ch��n)���IJ��~���

��������(j��)���r(sh��)�Բ��(du��)δ�����g��(y��ng)�{�������~��Ӱ��������֞鑪(y��ng)�{�����r(sh��)�Բ�Ϳɵֿە��r(sh��)�Բ����

���������Y�a(ch��n)��ؓ(f��)�����~��r(ji��)ֵ�c��Ӌ(j��)�����A(ch��)��ͬ�a(ch��n)���ĕ��r(sh��)�Բ������������ն���Ҏ(gu��)�����ԽY(ji��)�D(zhu��n)�Ժ���ȵ�δ���a(b��)̝�p�Ͷ���֜p���Ҳҕͬ�ɵֿە��r(sh��)�Բ̎����

����(һ)��(y��ng)�{�����r(sh��)�Բ

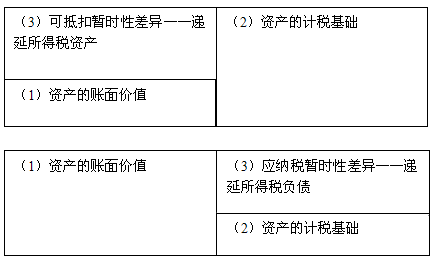

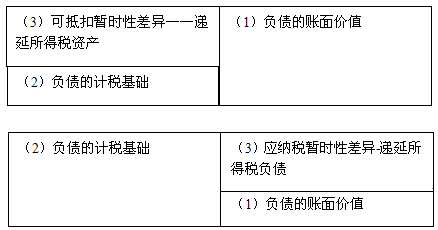

����1.�Y�a(ch��n)���~��r(ji��)ֵ������Ӌ(j��)�����A(ch��)�������

����2.ؓ(f��)�����~��r(ji��)ֵС����Ӌ(j��)�����A(ch��)�����

����(��)�ɵֿە��r(sh��)�Բ

����1.�Y�a(ch��n)���~��r(ji��)ֵС����Ӌ(j��)�����A(ch��)����

����2.ؓ(f��)�����~��r(ji��)ֵ������Ӌ(j��)�����A(ch��).

�����Y�a(ch��n)�Ŀ��]��

����ؓ(f��)���Ŀ��]��

����(��)�����(xi��ng)Ŀ�a(ch��n)���ĕ��r(sh��)�Բ

����1.δ�����Y�a(ch��n)��ؓ(f��)���_�J(r��n)���(xi��ng)Ŀ�a(ch��n)���ĕ��r(sh��)�Բ��ijЩ�������(xi��ng)�l(f��)���Ժ���?y��n)鲻�����Y�a(ch��n)������ؓ(f��)���_�J(r��n)�l����δ�w�F(xi��n)���Y�a(ch��n)ؓ(f��)�����е��Y�a(ch��n)��ؓ(f��)���������ն���Ҏ(gu��)���܉�_����Ӌ(j��)�����A(ch��)�ģ����~��r(ji��)ֵ���cӋ(j��)�����A(ch��)֮�g�IJҲ��(g��u)�ɕ��r(sh��)�Բ������I(y��)�l(f��)���ķ��ϗl���ďV���M(f��i)�͘I(y��)��(w��)�����M(f��i)֧�������������Ҏ(gu��)���������������^��(d��ng)���N������15%�IJ��֜�(zh��n)��۳�;���^���֜�(zh��n)�����Ժ�{����ȽY(ji��)�D(zhu��n)�۳���ԓ��M(f��i)���ڰl(f��)���r(sh��)���Օ�(hu��)Ӌ(j��)��(zh��n)�tҎ(gu��)����Ӌ(j��)�뮔(d��ng)�ړp�棬���γ��Y�a(ch��n)ؓ(f��)�����е��Y�a(ch��n)�����������ն���Ҏ(gu��)�����Դ_����Ӌ(j��)�����A(ch��)�ģ�����֮�g�IJҲ�γɕ��r(sh��)�Բ��

��������14��A��˾20��7��l(f��)����2 000�f(w��n)Ԫ�V���M(f��i)֧�����l(f��)���r(sh��)�������N���M(f��i)��Ӌ(j��)�뮔(d��ng)�ړp���������Ҏ(gu��)�������ԓ�֧�������^��(d��ng)���N������15%�IJ������S��(d��ng)�ڶ�ǰ�۳��������^�������S���Ժ���ȽY(ji��)�D(zhu��n)��ǰ�۳���A��˾20��7�ꌍ(sh��)�F(xi��n)�N������10 000�f(w��n)Ԫ����

������������

����ԓ�V���M(f��i)֧�����Օ�(hu��)Ӌ(j��)��(zh��n)�tҎ(gu��)���ڰl(f��)���r(sh��)��Ӌ(j��)�뮔(d��ng)�ړp��������w�F(xi��n)����ĩ�Y�a(ch��n)ؓ(f��)�����е��Y�a(ch��n)�����������ҕ���Y�a(ch��n)����������~��r(ji��)ֵ��0���

�������ն���Ҏ(gu��)����ԓ�֧����ǰ��֧��һ���Ę�(bi��o)��(zh��n)���ƣ�����(j��)��(d��ng)��A��˾�N������15%Ӌ(j��)��������(d��ng)�ڿ��趐ǰ�۳�1 500(10 000��15%)�f(w��n)Ԫ�������(d��ng)��δ�趐ǰ�۳���500�f(w��n)Ԫ�������Ժ���ȽY(ji��)�D(zhu��n)���������Ӌ(j��)�����A(ch��)��500�f(w��n)Ԫ��

����ԓ�(xi��ng)�Y�a(ch��n)���~��r(ji��)ֵ0�c��Ӌ(j��)�����A(ch��)500�f(w��n)Ԫ֮�g�a(ch��n)����500�f(w��n)Ԫ�ĕ��r(sh��)�Բ������ԓ���r(sh��)�Բ��δ�����g�ɜp����I(y��)�đ�(y��ng)�{�������~���������ɵֿە��r(sh��)�Բ������ϴ_�J(r��n)�l���r(sh��)�������(y��ng)�_�J(r��n)���P(gu��n)���f�����ö��Y�a(ch��n)��

�������Y�a(ch��n)��Ӌ(j��)�����A(ch��)=�~��r(ji��)ֵ−δ�푪(y��ng)�{���Ľ��~+δ���ɵֿ۵Ľ��~=0-0+500=500��

����2.�ɵֿ�̝�p������֜p�a(ch��n)���ĕ��r(sh��)�Բ�������ն���Ҏ(gu��)�����ԽY(ji��)�D(zhu��n)�Ժ���ȵ�δ���a(b��)̝�p������֜p��������m�������Y�a(ch��n)��ؓ(f��)�����~��r(ji��)ֵ�cӋ(j��)�����A(ch��)��ͬ�a(ch��n)�������������c�ɵֿە��r(sh��)�Բ����ͬ�ӵ��������������܉�p��δ�����g�đ�(y��ng)�{�������~���M(j��n)���p��δ�����g�đ�(y��ng)�����ö�����(hu��)Ӌ(j��)̎����ҕͬ�ɵֿە��r(sh��)�Բ��������ϗl������r���������(y��ng)�_�J(r��n)�c�����P(gu��n)���f�����ö��Y�a(ch��n)�������

�������]��x��![��ԇ���]](http://m.1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�������������ܽY(ji��)��(g��u)�R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)��(x��)�}26��

����2012��ע��(c��)��(hu��)Ӌ(j��)����ԇ���}���𰸽����R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ�C(j��)���俼���h