ĪĪĪĪ╚½╠ū╣PėøŻ║2013ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘÅŖ(qi©óng)╗»▌oī¦(d©Żo)ųv┴xģR┐é

Ą┌╚²╣Ø(ji©”) ▀fčė╦∙Ą├ČÉžō(f©┤)é∙╝░▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)Ą─┤_šJ(r©©n)

ĪĪĪĪę╗Īó▀fčė╦∙Ą├ČÉžō(f©┤)é∙Ą─┤_šJ(r©©n)║═ėŗ┴┐

ĪĪĪĪ(ę╗)▀fčė╦∙Ą├ČÉžō(f©┤)é∙Ą─┤_šJ(r©©n)

ĪĪĪĪŲ¾śI(y©©)į┌┤_šJ(r©©n)ę“æ¬(y©®ng)╝{ČÉĢ║Ģrąį▓Ņ«É«a(ch©Żn)╔·Ą─▀fčė╦∙Ą├ČÉžō(f©┤)é∙Ģr����Ż¼æ¬(y©®ng)ū±čŁęįŽ┬įŁätŻ║

ĪĪĪĪ1.│²╦∙Ą├ČÉ£╩(zh©│n)ätųą├„┤_ęÄ(gu©®)Č©┐╔▓╗┤_šJ(r©©n)▀fčė╦∙Ą├ČÉžō(f©┤)é∙Ą─Ūķøręį═ŌŻ¼Ų¾śI(y©©)ī”ė┌╦∙ėąĄ─æ¬(y©®ng)╝{ČÉĢ║Ģrąį▓Ņ«ÉŠ∙æ¬(y©®ng)┤_šJ(r©©n)ŽÓĻP(gu©Īn)Ą─▀fčė╦∙Ą├ČÉžō(f©┤)é∙���ĪŻ│²┼cų▒Įėėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)굥─Į╗ęū╗“╩┬ĒŚęį╝░Ų¾śI(y©©)║Ž▓óųą╚ĪĄ├┘Y«a(ch©Żn)���Īóžō(f©┤)é∙ŽÓĻP(gu©Īn)Ą─ęį═ŌŻ¼į┌┤_šJ(r©©n)▀fčė╦∙Ą├ČÉžō(f©┤)é∙Ą─═¼Ģr�Ż¼æ¬(y©®ng)į÷╝ė└¹ØÖ▒ĒųąĄ─╦∙Ą├ČÉ┘M(f©©i)ė├ĪŻ

ĪĪĪĪ2.▓╗┤_šJ(r©©n)▀fčė╦∙Ą├ČÉžō(f©┤)é∙Ą─╠ž╩ŌŪķør

ĪĪĪĪėąą®ŪķørŽ┬�Ż¼ļm╚╗┘Y«a(ch©Żn)Īóžō(f©┤)é∙Ą─┘~├µārųĄ┼cŲõėŗČÉ╗∙ĄA(ch©│)▓╗═¼���Ż¼«a(ch©Żn)╔·┴╦æ¬(y©®ng)╝{ČÉĢ║Ģrąį▓Ņ«É�Ż¼Ą½│÷ė┌Ė„ĘĮ├µ┐╝æ]�����Ż¼╦∙Ą├ČÉ£╩(zh©│n)ätųąęÄ(gu©®)Č©▓╗┤_šJ(r©©n)ŽÓæ¬(y©®ng)Ą─▀fčė╦∙Ą├ČÉžō(f©┤)é∙���Ż¼ų„ę¬░³└©Ż║

ĪĪĪĪ(1)╔╠ūu(y©┤)Ą─│§╩╝┤_šJ(r©©n)����ĪŻ

ĪĪĪĪĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓óųąŻ¼Ų¾śI(y©©)║Ž▓ó│╔▒Š┤¾ė┌║Ž▓óųą╚ĪĄ├Ą─▒╗┘Å┘IĘĮ┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ārųĄĘ▌Ņ~Ą─▓ŅŅ~��Ż¼░┤ššĢ■ėŗ£╩(zh©│n)ätęÄ(gu©®)Č©æ¬(y©®ng)┤_šJ(r©©n)×ķ╔╠ūu(y©┤)���ĪŻę“Ģ■ėŗ┼cČÉ╩šĄ─äØĘųś╦(bi©Īo)£╩(zh©│n)▓╗═¼�����Ż¼Ģ■ėŗ╔Žū„×ķĘŪ═¼ę╗┐žųŲŽ┬Ą─Ų¾śI(y©©)║Ž▓óŻ¼Ą½╚ń╣¹░┤ššČÉĘ©ęÄ(gu©®)Č©ėŗČÉĢrū„×ķ├ŌČÉ║Ž▓óĄ─ŪķørŽ┬�Ż¼╔╠ūu(y©┤)Ą─ėŗČÉ╗∙ĄA(ch©│)×ķ┴ŃŻ¼Ųõ┘~├µārųĄ┼cėŗČÉ╗∙ĄA(ch©│)ą╬│╔æ¬(y©®ng)╝{ČÉĢ║Ģrąį▓Ņ«É�Ż¼£╩(zh©│n)ätųąęÄ(gu©®)Č©▓╗┤_šJ(r©©n)┼cŲõŽÓĻP(gu©Īn)Ą─▀fčė╦∙Ą├ČÉžō(f©┤)é∙ĪŻ

ĪĪĪĪĪŠ└²15Ī┐AŲ¾śI(y©©)ęįį÷░l(f©Ī)╩ął÷ārųĄ×ķ15 000╚fį¬Ą─ūį╔ĒŲš═©╣╔×ķī”ār┘Å╚ļBŲ¾śI(y©©)100%Ą─ā¶┘Y«a(ch©Żn)���Ż¼ī”BŲ¾śI(y©©)▀M(j©¼n)ąą╬³╩š║Ž▓ó����Ż¼║Ž▓óŪ░AŲ¾śI(y©©)┼cBŲ¾śI(y©©)▓╗┤µį┌╚╬║╬ĻP(gu©Īn)┬ō(li©ón)ĘĮĻP(gu©Īn)ŽĄ�ĪŻ╝┘Č©įōĒŚ║Ž▓óĘ¹║ŽČÉĘ©ęÄ(gu©®)Č©Ą─├ŌČÉ║Ž▓óŚl╝■Ż¼Į╗ęūĖ„ĘĮ▀xō±▀M(j©¼n)ąą├ŌČÉ╠Ä└Ē�����Ż¼┘Å┘I╚šBŲ¾śI(y©©)Ė„ĒŚ┐╔▒µšJ(r©©n)┘Y«a(ch©Żn)Īóžō(f©┤)é∙Ą─╣½į╩ārųĄ╝░ŲõėŗČÉ╗∙ĄA(ch©│)╚ń▒Ē╦∙╩Š��ĪŻ

ĪĪĪĪĪŠĘų╬÷Ī┐

ĪĪĪĪBŲ¾śI(y©©)▀mė├Ą─╦∙Ą├ČÉČÉ┬╩×ķ25%�����Ż¼ŅA(y©┤)Ų┌į┌╬┤üĒŲ┌ķg▓╗Ģ■░l(f©Ī)╔·ūā╗»����Ż¼įōĒŚĮ╗ęūųąæ¬(y©®ng)┤_šJ(r©©n)▀fčė╦∙Ą├ČÉžō(f©┤)é∙╝░╔╠ūu(y©┤)Ą─ĮŅ~ėŗ╦Ń╚ńŽ┬Ż║

ĪĪĪĪę“įōĒŚ║Ž▓óĘ¹║ŽČÉĘ©ęÄ(gu©®)Č©Ą─├ŌČÉ║Ž▓óŚl╝■���Ż¼«ö(d©Īng)╩┬Ė„ĘĮ▀xō±▀M(j©¼n)ąą├ŌČÉ╠Ä└ĒĄ─ŪķørŽ┬����Ż¼┘Å┘IĘĮį┌├ŌČÉ║Ž▓óųą╚ĪĄ├Ą─▒╗┘Å┘IĘĮėąĻP(gu©Īn)┘Y«a(ch©Żn)��Īóžō(f©┤)é∙æ¬(y©®ng)ŠS│ųŲõįŁėŗČÉ╗∙ĄA(ch©│)▓╗ūāĪ▒▒╗┘Å┘IĘĮįŁ┘~├µ╔Ž╬┤┤_šJ(r©©n)╔╠ūu(y©┤)Ż¼╝┤╔╠ūu(y©┤)Ą─ėŗČÉ╗∙ĄA(ch©│)×ķ┴Ń���ĪŻ

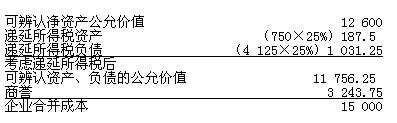

ĪĪĪĪįōĒŚ║Ž▓óųą╦∙┤_šJ(r©©n)Ą─╔╠ūu(y©┤)ĮŅ~3 243.75╚fį¬┼cŲõėŗČÉ╗∙ĄA(ch©│)┴Ńų«ķg«a(ch©Żn)╔·Ą─æ¬(y©®ng)╝{ČÉĢ║Ģrąį▓Ņ«É����Ż¼░┤šš£╩(zh©│n)ätųąęÄ(gu©®)Č©�����Ż¼▓╗į┘▀M(j©¼n)ę╗▓Į┤_šJ(r©©n)ŽÓĻP(gu©Īn)Ą─╦∙Ą├ČÉė░Ēæ�����ĪŻ

ĪĪĪĪæ¬(y©®ng)ėĶšf├„Ą─╩ŪŻ¼░┤ššĢ■ėŗ£╩(zh©│n)ätęÄ(gu©®)Č©į┌ĘŪ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óųą┤_šJ(r©©n)┴╦╔╠ūu(y©┤)����Ż¼▓óŪę░┤šš╦∙Ą├ČÉĘ©ęÄ(gu©®)Ą─ęÄ(gu©®)Č©╔╠ūu(y©┤)į┌│§╩╝┤_šJ(r©©n)ĢrėŗČÉ╗∙ĄA(ch©│)Ą╚ė┌┘~├µārųĄĄ─Ż¼įō╔╠ūu(y©┤)į┌║¾└m(x©┤)ėŗ┴┐▀^│╠ųąę“Ģ■ėŗ£╩(zh©│n)ät┼cČÉĘ©ęÄ(gu©®)Č©▓╗═¼«a(ch©Żn)╔·Ģ║Ģrąį▓Ņ«ÉĄ─���Ż¼æ¬(y©®ng)«ö(d©Īng)┤_šJ(r©©n)ŽÓĻP(gu©Īn)Ą─╦∙Ą├ČÉė░Ēæ�����ĪŻ

ĪĪĪĪ(2)│²Ų¾śI(y©©)║Ž▓óęį═ŌĄ─Ųõ╦¹Į╗ęū╗“╩┬ĒŚųą�����Ż¼╚ń╣¹įōĒŚĮ╗ęū╗“╩┬ĒŚ░l(f©Ī)╔·Ģr╝╚▓╗ė░ĒæĢ■ėŗ└¹ØÖ����Ż¼ę▓▓╗ė░Ēææ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~Ż¼ät╦∙«a(ch©Żn)╔·Ą─┘Y«a(ch©Żn)���Īóžō(f©┤)é∙Ą─│§╩╝┤_šJ(r©©n)ĮŅ~┼cŲõėŗČÉ╗∙ĄA(ch©│)▓╗═¼��Ż¼ą╬│╔æ¬(y©®ng)╝{ČÉĢ║Ģrąį▓Ņ«ÉĄ─�����Ż¼Į╗ęū╗“╩┬ĒŚ░l(f©Ī)╔·Ģr▓╗┤_šJ(r©©n)ŽÓæ¬(y©®ng)Ą─▀fčė╦∙Ą├ČÉžō(f©┤)é∙���ĪŻ(ūóęŌŻ║Ąõą═Ą─└²ūė×ķā╚(n©©i)▓┐蹊┐ķ_░l(f©Ī)ą╬│╔Ą─¤oą╬┘Y«a(ch©Żn)Ż¼░┤šš50%╝ėėŗ┐█│²�����ĪŻ)

ĪĪĪĪ(3)┼cūė╣½╦Š�Īó┬ō(li©ón)ĀIŲ¾śI(y©©)Īó║ŽĀIŲ¾śI(y©©)═Č┘YĄ╚ŽÓĻP(gu©Īn)Ą─æ¬(y©®ng)╝{ČÉĢ║Ģrąį▓Ņ«ÉŻ¼©D░Ńæ¬(y©®ng)┤_šJ(r©©n)ŽÓæ¬(y©®ng)Ą─▀fčė╦∙Ą├ČÉžō(f©┤)é∙��Ż¼Ą½═¼ĢrØMūŃęįŽ┬ā╔éĆŚl╝■Ą─│²═ŌŻ║ę╗╩Ū═Č┘YŲ¾śI(y©©)─▄ē“┐žųŲĢ║Ģrąį▓Ņ«É▐D(zhu©Żn)╗žĄ─Ģrķg;Č■╩ŪįōĢ║Ģrąį▓Ņ«Éį┌┐╔ŅA(y©┤)ęŖĄ─╬┤üĒ║▄┐╔─▄▓╗Ģ■▐D(zhu©Żn)╗ž�ĪŻØMūŃ╔Ž╩÷Śl╝■ĢrŻ¼═Č┘YŲ¾śI(y©©)┐╔ęį▀\(y©┤n)ė├ūį╔ĒĄ─ė░Ēæ┴”øQČ©Ģ║Ģrąį▓Ņ«ÉĄ─▐D(zhu©Żn)╗ž�����Ż¼╚ń╣¹▓╗ŽŻ═¹Ųõ▐D(zhu©Żn)╗ž�Ż¼ätį┌┐╔ŅA(y©┤)ęŖĄ─╬┤üĒįōĒŚĢ║Ģrąį▓Ņ«É╝┤▓╗Ģ■▐D(zhu©Żn)╗žŻ¼ī”╬┤üĒŲ┌ķgėŗČÉ▓╗«a(ch©Żn)╔·ė░Ēæ���Ż¼Å─Č°¤oĒÜ┤_šJ(r©©n)ŽÓæ¬(y©®ng)Ą─▀fčė╦∙Ą├ČÉžō(f©┤)é∙��ĪŻ

ĪĪĪĪī”ė┌▓╔ė├ÖÓ(qu©ón)ęµĘ©║╦╦ŃĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y�����Ż¼Ųõ┘~├µārųĄ┼cėŗČÉ╗∙ĄA(ch©│)«a(ch©Żn)╔·Ą─ėąĻP(gu©Īn)Ģ║Ģrąį▓Ņ«É╩Ūʱæ¬(y©®ng)┤_šJ(r©©n)ŽÓĻP(gu©Īn)Ą─╦∙Ą├ČÉė░Ēæ����Ż¼æ¬(y©®ng)«ö(d©Īng)┐╝æ]įōĒŚ═Č┘YĄ─│ųėąęŌłDŻ║

ĪĪĪĪ(1)ī”ė┌▓╔ė├ÖÓ(qu©ón)ęµĘ©║╦╦ŃĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y�����Ż¼╚ń╣¹Ų¾śI(y©©)öMķLŲ┌│ųėą�����Ż¼ätę“│§╩╝═Č┘Y│╔▒ŠĄ─š{(di©żo)š¹«a(ch©Żn)╔·Ą─Ģ║Ģrąį▓Ņ«ÉŅA(y©┤)ėŗ╬┤üĒŲ┌ķg▓╗Ģ■▐D(zhu©Żn)╗ž�����Ż¼ī”╬┤üĒŲ┌ķgø]ėą╦∙Ą├ČÉė░Ēæ;ę“┤_šJ(r©©n)═Č┘Yōp굫a(ch©Żn)╔·Ą─Ģ║Ģrąį▓Ņ«É���Ż¼╚ń╣¹į┌╬┤üĒŲ┌ķgųŲ┌Ęų╗ž¼F(xi©żn)Į╣╔└¹╗“└¹ØÖĢr├ŌČÉ�Ż¼ę▓▓╗┤µį┌ī”╬┤üĒŲ┌ķgĄ─╦∙Ą├ČÉė░Ēæ;ę“┤_šJ(r©©n)æ¬(y©®ng)ŽĒėą▒╗═Č┘Yå╬╬╗Ųõ╦¹ÖÓ(qu©ón)ęµūāäėČ°«a(ch©Żn)╔·Ą─Ģ║Ģrąį▓Ņ«É�����Ż¼į┌ķLŲ┌│ųėąĄ─ŪķørŽ┬ŅA(y©┤)ėŗ╬┤üĒŲ┌ķgę▓▓╗Ģ■▐D(zhu©Żn)╗ž�����ĪŻę“┤╦��Ż¼į┌£╩(zh©│n)éõķLŲ┌│ųėąĄ─ŪķørŽ┬�����Ż¼ī”ė┌▓╔ė├ÖÓ(qu©ón)ęµĘ©║╦╦ŃĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y┘~├µārųĄ┼cėŗČÉ╗∙ĄA(ch©│)ų«ķgĄ─▓Ņ«ÉŻ¼═Č┘YŲ¾śI(y©©)ę╗░Ń▓╗┤_šJ(r©©n)ŽÓĻP(gu©Īn)Ą─╦∙Ą├ČÉė░Ēæ���ĪŻ

ĪĪĪĪ(2)ī”ė┌▓╔ė├ÖÓ(qu©ón)ęµĘ©║╦╦ŃĄ─ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘Y����Ż¼╚ń╣¹═Č┘YŲ¾śI(y©©)Ė─ūā│ųėąęŌłDöMī”═Ō│÷╩█Ą─ŪķørŽ┬��Ż¼░┤ššČÉĘ©ęÄ(gu©®)Č©�Ż¼Ų¾śI(y©©)į┌▐D(zhu©Żn)ūī╗“š▀╠Äų├═Č┘Y┘Y«a(ch©Żn)ĢrŻ¼═Č┘Y┘Y«a(ch©Żn)Ą─│╔▒Š£╩(zh©│n)ėĶ┐█│²���ĪŻį┌│ųėąęŌłDė╔ķLŲ┌│ųėą▐D(zhu©Żn)ūā?y©Łu)ķöMĮ³Ų┌│÷╩█Ą─ŪķørŽ┬�����Ż¼ę“ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µārųĄ┼cėŗČÉ╗∙ĄA(ch©│)▓╗═¼«a(ch©Żn)╔·Ą─ėąĻP(gu©Īn)Ģ║Ģrąį▓Ņ«É���Ż¼Š∙æ¬(y©®ng)┤_šJ(r©©n)ŽÓĻP(gu©Īn)Ą─╦∙Ą├ČÉė░ĒæĪŻ

ĪĪĪĪ(Č■)ėŗ┴┐

ĪĪĪĪ╦∙Ą├ČÉ£╩(zh©│n)ätęÄ(gu©®)Č©����Ż¼┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š���Ż¼ī”ė┌▀fčė╦∙Ą├ČÉžō(f©┤)é∙�Ż¼æ¬(y©®ng)«ö(d©Īng)Ė∙ō■(j©┤)▀mė├ČÉĘ©ęÄ(gu©®)Č©Ż¼░┤ššŅA(y©┤)Ų┌╩š╗žįō┘Y«a(ch©Żn)╗“ŪÕāöįōžō(f©┤)é∙Ų┌ķgĄ─▀mė├ČÉ┬╩ėŗ┴┐�����ĪŻ╝┤▀fčė╦∙Ą├ČÉžō(f©┤)é∙æ¬(y©®ng)ęįŽÓĻP(gu©Īn)æ¬(y©®ng)╝{ČÉĢ║Ģrąį▓Ņ«É▐D(zhu©Żn)╗žŲ┌ķg░┤ššČÉĘ©ęÄ(gu©®)Č©▀mė├Ą─╦∙Ą├ČÉČÉ┬╩ėŗ┴┐�ĪŻ¤ošōæ¬(y©®ng)╝{ČÉĢ║Ģrąį▓Ņ«ÉĄ─▐D(zhu©Żn)╗žŲ┌ķg╚ń║╬Ż¼ŽÓĻP(gu©Īn)Ą─▀fčė╦∙Ą├ČÉžō(f©┤)é∙▓╗ę¬Ū¾š█¼F(xi©żn)����ĪŻ

ĪĪĪĪČ■Īó▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)Ą─┤_šJ(r©©n)║═ėŗ┴┐

ĪĪĪĪ(ę╗)▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)Ą─┤_šJ(r©©n)

ĪĪĪĪ1.┤_šJ(r©©n)Ą─ę╗░ŃįŁät

ĪĪĪĪ▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)«a(ch©Żn)╔·ė┌┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É�����ĪŻ┤_šJ(r©©n)ę“┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É«a(ch©Żn)╔·Ą─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)æ¬(y©®ng)ęį╬┤üĒŲ┌ķg┐╔─▄╚ĪĄ├Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~×ķŽ▐��ĪŻį┌┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É▐D(zhu©Żn)╗žĄ─╬┤üĒŲ┌ķgā╚(n©©i)�Ż¼Ų¾śI(y©©)¤oĘ©«a(ch©Żn)╔·ūŃē“Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~ė├ęį└¹ė├┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉĄ─ė░ĒæŻ¼╩╣Ą├┼c┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉŽÓĻP(gu©Īn)Ą─Įø(j©®ng)Ø·(j©¼)└¹ęµ¤oĘ©īŹ¼F(xi©żn)Ą─����Ż¼▓╗æ¬(y©®ng)┤_šJ(r©©n)▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn);Ų¾śI(y©©)ėą├„┤_Ą─ūCō■(j©┤)▒Ē├„Ųõė┌┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É▐D(zhu©Żn)╗žĄ─╬┤üĒŲ┌ķg─▄ē“«a(ch©Żn)╔·ūŃē“Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~Ż¼▀M(j©¼n)Č°└¹ė├┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉĄ─�Ż¼ätæ¬(y©®ng)ęį┐╔─▄╚ĪĄ├Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~×ķŽ▐���Ż¼┤_šJ(r©©n)ŽÓĻP(gu©Īn)Ą─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪ(1)ī”┼cūė╣½╦Š����Īó┬ō(li©ón)ĀIŲ¾śI(y©©)Īó║ŽĀIŲ¾śI(y©©)Ą─═Č┘YŽÓĻP(gu©Īn)Ą─┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É�����Ż¼═¼ĢrØMūŃŽ┬┴ąŚl╝■Ą─�Ż¼æ¬(y©®ng)«ö(d©Īng)┤_šJ(r©©n)ŽÓĻP(gu©Īn)Ą─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)Ż║ę╗╩ŪĢ║Ģrąį▓Ņ«Éį┌┐╔ŅA(y©┤)ęŖĄ─╬┤üĒ║▄┐╔─▄▐D(zhu©Żn)╗ž;Č■╩Ū╬┤üĒ║▄┐╔─▄½@Ą├ė├üĒĄų┐█┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉĄ─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~ĪŻ

ĪĪĪĪī”┬ō(li©ón)ĀIŲ¾śI(y©©)║═║ŽĀIŲ¾śI(y©©)Ą╚Ą─═Č┘Y«a(ch©Żn)╔·Ą─┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É�����Ż¼ų„ꬫa(ch©Żn)╔·ė┌ÖÓ(qu©ón)ęµĘ©Ž┬▒╗═Č┘Yå╬╬╗░l(f©Ī)╔·╠ØōpĢr���Ż¼═Č┘YŲ¾śI(y©©)░┤šš│ų╣╔▒╚└²┤_šJ(r©©n)æ¬(y©®ng)ėĶ│ąō·(d©Īn)Ą─▓┐ĘųŽÓæ¬(y©®ng)£p╔┘ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µārųĄ��Ż¼Ą½ČÉĘ©ęÄ(gu©®)Č©ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│╔▒Šį┌│ųėąŲ┌ķg▓╗░l(f©Ī)╔·ūā╗»���Ż¼įņ│╔ķLŲ┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µārųĄąĪė┌ŲõėŗČÉ╗∙ĄA(ch©│)Ż¼«a(ch©Żn)╔·┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É�ĪŻ═Č┘YŲ¾śI(y©©)ī”ėąĻP(gu©Īn)═Č┘Yėŗ╠ߣpųĄ£╩(zh©│n)éõĄ─ŪķørŽ┬�Ż¼ę▓Ģ■«a(ch©Żn)╔·┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É����ĪŻ

ĪĪĪĪ(2)ī”ė┌░┤ššČÉĘ©ęÄ(gu©®)Č©┐╔ęįĮY(ji©”)▐D(zhu©Żn)ęį║¾─ĻČ╚Ą─╬┤Åøča(b©│)╠Øōp║═ČÉ┐ŅĄų£p����Ż¼æ¬(y©®ng)ęĢ═¼┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É╠Ä└ĒĪŻį┌ėąĻP(gu©Īn)Ą─╠Øōp╗“ČÉ┐ŅĄų£pĮŅ~Ą├ĄĮČÉäš(w©┤)▓┐ķTĄ─šJ(r©©n)┐╔╗“ŅA(y©┤)ėŗ─▄ē“Ą├ĄĮČÉäš(w©┤)▓┐ķTĄ─šJ(r©©n)┐╔ŪęŅA(y©┤)ėŗ┐╔└¹ė├╬┤Åøča(b©│)╠Øōp╗“ČÉ┐ŅĄų£pĄ─╬┤üĒŲ┌ķgā╚(n©©i)─▄ē“╚ĪĄ├ūŃē“Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~Ģr���Ż¼│²£╩(zh©│n)ätųąęÄ(gu©®)Č©▓╗ėĶ┤_šJ(r©©n)Ą─Ūķør═Ō����Ż¼æ¬(y©®ng)«ö(d©Īng)ęį║▄┐╔─▄╚ĪĄ├Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~×ķŽ▐�Ż¼┤_šJ(r©©n)ŽÓæ¬(y©®ng)Ą─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)Ż¼═¼Ģr£p╔┘┤_šJ(r©©n)«ö(d©Īng)Ų┌Ą─╦∙Ą├ČÉ┘M(f©©i)ė├��ĪŻ

ĪĪĪĪ2.▓╗┤_šJ(r©©n)▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)Ą─Ūķør

ĪĪĪĪ─│ą®ŪķørŽ┬���Ż¼Ų¾śI(y©©)░l(f©Ī)╔·Ą──│ĒŚĮ╗ęū╗“╩┬ĒŚ▓╗ī┘ė┌Ų¾śI(y©©)║Ž▓ó�Ż¼▓óŪęĮ╗ęū░l(f©Ī)╔·Ģr╝╚▓╗ė░ĒæĢ■ėŗ└¹ØÖę▓▓╗ė░Ēææ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~�����Ż¼ŪęįōĒŚĮ╗ęūųą«a(ch©Żn)╔·Ą─┘Y«a(ch©Żn)Īóžō(f©┤)é∙Ą─│§╩╝┤_šJ(r©©n)ĮŅ~┼cŲõėŗČÉ╗∙ĄA(ch©│)▓╗═¼����Ż¼«a(ch©Żn)╔·┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉĄ─Ż¼╦∙Ą├ČÉ£╩(zh©│n)ätųąęÄ(gu©®)Č©į┌Į╗ęū╗“╩┬ĒŚ░l(f©Ī)╔·Ģr▓╗┤_šJ(r©©n)ŽÓæ¬(y©®ng)Ą─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)�����ĪŻ(ūóęŌŻ║Ąõą═Ą─└²ūė×ķā╚(n©©i)▓┐蹊┐ķ_░l(f©Ī)ą╬│╔Ą─¤oą╬┘Y«a(ch©Żn)��Ż¼░┤šš50%╝ėėŗ┐█│²�����ĪŻ)

ĪĪĪĪ(Č■)ėŗ┴┐

ĪĪĪĪ═¼▀fčė╦∙Ą├ČÉžō(f©┤)é∙Ą─ėŗ┴┐įŁätŽÓę╗ų┬����Ż¼┤_šJ(r©©n)▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)ĢrŻ¼æ¬(y©®ng)«ö(d©Īng)ęįŅA(y©┤)Ų┌╩š╗žįō┘Y«a(ch©Żn)Ų┌ķgĄ─▀mė├╦∙Ą├ČÉČÉ┬╩×ķ╗∙ĄA(ch©│)ėŗ╦Ń┤_Č©��ĪŻ¤ošōŽÓĻP(gu©Īn)Ą─┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É▐D(zhu©Żn)╗žŲ┌ķg╚ń║╬���Ż¼▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)Š∙▓╗ę¬Ū¾š█¼F(xi©żn)����ĪŻ

ĪĪĪĪŲ¾śI(y©©)į┌┤_šJ(r©©n)┴╦▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)ęį║¾Ż¼┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š��Ż¼æ¬(y©®ng)«ö(d©Īng)ī”▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)Ą─┘~├µārųĄ▀M(j©¼n)ąąÅ═(f©┤)║╦���ĪŻ╚ń╣¹╬┤üĒŲ┌ķg║▄┐╔─▄¤oĘ©╚ĪĄ├ūŃē“Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~ė├ęį└¹ė├┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉĦüĒĄ─└¹ęµ���Ż¼æ¬(y©®ng)«ö(d©Īng)£pėø▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)Ą─┘~├µārųĄ�ĪŻ£pėøĄ─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)Ż¼│²įŁ┤_šJ(r©©n)Ģrėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)굥─��Ż¼Ųõ£pėøĮŅ~ęÓæ¬(y©®ng)ėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)ęµ═Ō���Ż¼Ųõ╦¹Ą─ŪķørŠ∙æ¬(y©®ng)į÷╝ė╦∙Ą├ČÉ┘M(f©©i)ė├����ĪŻ

ĪĪĪĪꓤoĘ©╚ĪĄ├ūŃē“Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~└¹ė├┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É£pėø▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)┘~├µārųĄĄ─�Ż¼ęį║¾Ų┌ķgĖ∙ō■(j©┤)ą┬Ą─Łh(hu©ón)Š│║═Ūķør┼ąöÓ─▄ē“«a(ch©Żn)╔·ūŃē“Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├.Ņ~└¹ė├┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉŻ¼╩╣Ą├▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)░³║¼Ą─Įø(j©®ng)Ø·(j©¼)└¹ęµ─▄ē“?q©▒)Ź¼F(xi©żn)Ą─��Ż¼æ¬(y©®ng)ŽÓæ¬(y©®ng)╗ųÅ═(f©┤)▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)Ą─┘~├µārųĄ��ĪŻ

ĪĪĪĪ╚²��ĪóŅA(y©┤)Ų┌Įø(j©®ng)Ø·(j©¼)└¹ęµĄ─īŹ¼F(xi©żn)ĘĮ╩Į

ĪĪĪĪ┴Ē═ŌŻ¼¤ošō╩Ū▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)▀Ć╩Ū▀fčė╦∙Ą├ČÉžō(f©┤)é∙Ą─ėŗ┴┐����Ż¼Š∙æ¬(y©®ng)┐╝æ]┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šŲ¾śI(y©©)ŅA(y©┤)Ų┌╩š╗ž┘Y«a(ch©Żn)╗“ŪÕāöžō(f©┤)é∙ĘĮ╩ĮĄ─╦∙Ą├ČÉė░ĒæŻ¼į┌ėŗ┴┐▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)║═▀fčė╦∙Ą├ČÉžō(f©┤)é∙Ģr���Ż¼æ¬(y©®ng)«ö(d©Īng)▓╔ė├┼c╩š╗ž┘Y«a(ch©Żn)╗“ŪÕāöé∙äš(w©┤)Ą─ŅA(y©┤)Ų┌ĘĮ╩ĮŽÓę╗ų┬Ą─ČÉ┬╩║═ėŗČÉ╗∙ĄA(ch©│)���ĪŻ└²╚ńŻ¼Ų¾śI(y©©)│ųėąĄ──│ĒŚ╣╠Č©┘Y«a(ch©Żn)��Ż¼ę╗░ŃŪķørŽ┬╩Ū×ķŲ¾śI(y©©)Ą─š²│Ż╔·«a(ch©Żn)Įø(j©®ng)ĀI╗Ņäė╠ß╣®▒žę¬Ą─╔·«a(ch©Żn)Śl╝■�����Ż¼Ą½į┌─│ę╗Ģr³c╔Ž�Ż¼Ų¾śI(y©©)øQČ©īóįō╣╠Č©┘Y«a(ch©Żn)ī”═Ō│÷╩█Ż¼īŹ¼F(xi©żn)Ųõ×ķŲ¾śI(y©©)ĦüĒĄ─╬┤üĒĮø(j©®ng)Ø·(j©¼)└¹ęµ���Ż¼Ūę╝┘Č©ČÉĘ©ęÄ(gu©®)Č©ķLŲ┌┘Y«a(ch©Żn)╠Äų├Ģr▀mė├Ą─╦∙Ą├ČÉČÉ┬╩┼cę╗░ŃŪķør▓╗═¼Ą─���Ż¼ätŲ¾śI(y©©)į┌ėŗ┴┐ę“įō┘Y«a(ch©Żn)«a(ch©Żn)╔·Ą─æ¬(y©®ng)╝{ČÉĢ║Ģrąį▓Ņ«É╗“┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉĄ─╦∙Ą├ČÉė░ĒæĢrŻ¼æ¬(y©®ng)┐╝æ]įō┘Y«a(ch©Żn)ĦüĒĄ─Įø(j©®ng)Ø·(j©¼)└¹ęµŅA(y©┤)Ų┌īŹ¼F(xi©żn)ĘĮ╩ĮĄ─ė░ĒæĪŻ

ĪĪĪĪ╦─����Īó╠ž╩ŌĮ╗ęū╗“╩┬ĒŚųą╔µ╝░▀fčė┘Y«a(ch©Żn)╦∙Ą├ČÉĄ─┤_šJ(r©©n)

ĪĪĪĪ(ę╗)┼cų▒Įėėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)굥─Į╗ęū╗“╩┬ĒŚŽÓĻP(gu©Īn)Ą─╦∙Ą├ČÉĪ¬Ī¬╦∙ėąš▀ÖÓ(qu©ón)ęµ

ĪĪĪĪ░³└©Ż║Ģ■ėŗš■▓▀ūāĖ³▓╔ė├ūĘ╦▌š{(di©żo)š¹Ę©╗“?q©▒)”Ū░Ų┌▓ŅÕeĖ³š²▓╔╚ĪūĘ╦▌ųž╩÷Ę©š{(di©żo)š¹Ų┌│§┴¶┤µ╩šęµĪó┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)╣½į╩ārųĄĄ─ūāäėėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)ęµ����Īó═¼Ģr░³║¼žō(f©┤)é∙╝░ÖÓ(qu©ón)ęµ│╔ĘųĄ─Į╚┌┘Y«a(ch©Żn)į┌│§╩╝┤_šJ(r©©n)Ģrėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)ęµĪóĻP(gu©Īn)┬ō(li©ón)ĘĮ╗Ē├Ōé∙äš(w©┤)ėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)굥╚����ĪŻ

ĪĪĪĪ(Č■)┼cŲ¾śI(y©©)║Ž▓óŽÓĻP(gu©Īn)Ą─▀fčė╦∙Ą├ČÉĪ¬Ī¬╔╠ūu(y©┤)

ĪĪĪĪį┌Ų¾śI(y©©)║Ž▓óųą�Ż¼┘Å┘IĘĮ╚ĪĄ├Ą─┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉŻ¼▒╚╚ń�Ż¼┘Å┘I╚š╚ĪĄ├Ą─▒╗┘Å┘IĘĮį┌ęįŪ░Ų┌ķg░l(f©Ī)╔·Ą─╬┤Åøča(b©│)╠ØōpĄ╚┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉŻ¼░┤ššČÉĘ©ęÄ(gu©®)Č©┐╔ęįė├ė┌Ąų£pęį║¾─ĻČ╚æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~���Ż¼Ą½į┌┘Å┘I╚š▓╗Ę¹║Ž▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)┤_šJ(r©©n)Śl╝■Č°▓╗ėĶęį┤_šJ(r©©n)�����ĪŻ┘Å┘I╚š║¾12éĆį┬ā╚(n©©i)���Ż¼╚ń╚ĪĄ├ą┬Ą─╗“▀M(j©¼n)ę╗▓ĮĄ─ą┼Žó▒Ē├„┘Å┘I╚šĄ─ŽÓĻP(gu©Īn)ŪķøręčĮø(j©®ng)┤µį┌Ż¼ŅA(y©┤)Ų┌▒╗┘Å┘IĘĮį┌┘Å┘I╚š┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉĦüĒĄ─Įø(j©®ng)Ø·(j©¼)└¹ęµ─▄ē“?q©▒)Ź¼F(xi©żn)Ą─Ż¼æ¬(y©®ng)«ö(d©Īng)┤_šJ(r©©n)ŽÓĻP(gu©Īn)Ą─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)�����Ż¼═¼Ģr£p╔┘╔╠ūu(y©┤)��Ż¼╔╠ūu(y©┤)╩Ū▓╗ūŃø_£pĄ─�Ż¼▓ŅŅ~▓┐Ęų┤_šJ(r©©n)×ķ«ö(d©Īng)Ų┌ōpęµ(╦∙Ą├ČÉ┘M(f©©i)ė├);│²╔Ž╩÷Ūķøręį═Ō(▒╚╚ńŻ¼┘Å┘I╚š│¼▀^12éĆį┬.╗“š▀┘Å┘I╚š▓╗┤µį┌ŽÓĻP(gu©Īn)ŪķørĄ½┘Å┘I╚šęį║¾│÷¼F(xi©żn)Ą─Ūķørī¦(d©Żo)ų┬┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉĦüĒĄ─Įø(j©®ng)Ø·(j©¼)└¹ęµŅA(y©┤)Ų┌─▄ē“?q©▒)Ź¼F(xi©żn))����Ż¼┤_šJ(r©©n)┼cŲ¾śI(y©©)║Ž▓óŽÓĻP(gu©Īn)Ą─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)Ż¼æ¬(y©®ng)«ö(d©Īng)ėŗ╚ļ«ö(d©Īng)Ų┌ōpęµ(╦∙Ą├ČÉ┘M(f©©i)ė├)��Ż¼▓╗Ą├š{(di©żo)š¹╔╠ūu(y©┤)ĮŅ~�ĪŻ

ĪĪĪĪĪŠ└²16Ī┐╝ū╣½╦Šė┌20Ī┴8─Ļ1į┬1╚š┘Å┘Ięę╣½╦Š80%╣╔ÖÓ(qu©ón)Ż¼ą╬│╔ĘŪ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓ó��ĪŻę“Ģ■ėŗ£╩(zh©│n)ätęÄ(gu©®)Č©┼c▀mė├ČÉĘ©ęÄ(gu©®)Č©Ą─╠Ä└ĒĘĮĘ©▓╗═¼�����Ż¼į┌┘Å┘I╚š«a(ch©Żn)╔·┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É300╚fį¬���Ż¼╝┘Č©┘Å┘I╚š╝░╬┤üĒŲ┌ķgŲ¾śI(y©©)▀mė├Ą─╦∙Ą├ČÉČÉ┬╩×ķ25%���ĪŻ

ĪĪĪĪ┘Å┘I╚š�����Ż¼ę“ŅA(y©┤)ėŗ╬┤üĒŲ┌ķg¤oĘ©╚ĪĄ├ūŃē“Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~����Ż¼╬┤┤_šJ(r©©n)┼c┐╔Ąų┐█Ģ║Ģrąį▓Ņ«ÉŽÓĻP(gu©Īn)Ą─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)75╚fį¬�ĪŻ┘Å┘I╚š┤_šJ(r©©n)Ą─╔╠ūu(y©┤)×ķ50╚fį¬ĪŻ

ĪĪĪĪį┌┘Å┘I╚š║¾6éĆį┬���Ż¼╝ū╣½╦ŠŅA(y©┤)ėŗ─▄ē“«a(ch©Żn)╔·ūŃē“Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~ė├ęįĄų┐█Ų¾śI(y©©)║Ž▓óĢr«a(ch©Żn)╔·Ą─┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É300╚fį¬�Ż¼Ūęįō╩┬īŹė┌┘Å┘I╚šęčĮø(j©®ng)┤µį┌�Ż¼ät╝ū╣½╦Šæ¬(y©®ng)ū„╚ńŽ┬Ģ■ėŗ╠Ä└ĒŻ║

ĪĪĪĪĮĶŻ║▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 750 000

ĪĪĪĪ┘JŻ║╔╠ūu(y©┤)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 500 000

ĪĪĪĪ╦∙Ą├ČÉ┘M(f©©i)ė├ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 250 000

ĪĪĪĪ╝┘Č©��Ż¼į┌┘Å┘I╚š║¾6éĆį┬�Ż¼╝ū╣½╦ŠĖ∙ō■(j©┤)ą┬Ą─╩┬īŹŅA(y©┤)ėŗ─▄ē“«a(ch©Żn)╔·ūŃē“Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~ė├ęįĄų┐█Ų¾śI(y©©)║Ž▓óĢr«a(ch©Żn)╔·Ą─┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É300╚fį¬Ż¼Ūęįōą┬Ą─╩┬īŹė┌┘Å┘I╚š▓ó▓╗┤µį┌�����Ż¼ät╝ū╣½╦Šæ¬(y©®ng)ū„╚ńŽ┬Ģ■ėŗ╠Ä└ĒŻ║

ĪĪĪĪĮĶŻ║▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 750 000

ĪĪĪĪ┘JŻ║╦∙Ą├ČÉ┘M(f©©i)ė├ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ 750 000

ĪĪĪĪ╬Õ���Īó▀mė├ČÉ┬╩ūā╗»ī”ęč┤_šJ(r©©n)▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)║═▀fčė╦∙Ą├ČÉžō(f©┤)é∙Ą─ė░Ēæ

ĪĪĪĪę“ČÉ╩šĘ©ęÄ(gu©®)Ą─ūā╗»�Ż¼ī¦(d©Żo)ų┬Ų¾śI(y©©)į┌─│ę╗Ģ■ėŗŲ┌ķg▀mė├Ą─╦∙Ą├ČÉČÉ┬╩░l(f©Ī)╔·ūā╗»Ą─Ż¼Ų¾śI(y©©)æ¬(y©®ng)ī”ęč┤_šJ(r©©n)Ą─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)║═▀fčė╦∙Ą├ČÉžō(f©┤)é∙░┤ššą┬Ą─ČÉ┬╩▀M(j©¼n)ąąųžą┬ėŗ┴┐�����ĪŻ▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)║═▀fčė╦∙Ą├ČÉžō(f©┤)é∙Ą─ĮŅ~┤·▒ĒĄ─╩ŪėąĻP(gu©Īn)┐╔Ąų┐█Ģ║Ģrąį▓Ņ«É╗“æ¬(y©®ng)╝{ČÉĢ║Ģrąį▓Ņ«Éė┌╬┤üĒŲ┌ķg▐D(zhu©Żn)╗žĢr�Ż¼ī¦(d©Żo)ų┬Ų¾śI(y©©)æ¬(y©®ng)Į╗╦∙Ą├ČÉĮŅ~Ą─£p╔┘╗“į÷╝ėĄ─ŪķørĪŻ▀mė├ČÉ┬╩ūāäėĄ─ŪķørŽ┬����Ż¼æ¬(y©®ng)ī”įŁęč┤_šJ(r©©n)Ą─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)╝░▀fčė╦∙Ą├ČÉžō(f©┤)é∙Ą─ĮŅ~▀M(j©¼n)ąąš{(di©żo)š¹Ż¼Ę┤ė│ČÉ┬╩ūā╗»Ä¦üĒĄ─ė░Ēæ��ĪŻ

ĪĪĪĪ│²ų▒Įėėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)굥─Į╗ęū╗“╩┬ĒŚ«a(ch©Żn)╔·Ą─▀fčė╦∙Ą├ČÉ┘Y«a(ch©Żn)╝░▀fčė╦∙Ą├ČÉžō(f©┤)é∙�����Ż¼ŽÓĻP(gu©Īn)Ą─š{(di©żo)š¹ĮŅ~æ¬(y©®ng)ėŗ╚ļ╦∙ėąš▀ÖÓ(qu©ón)ęµęį═Ō�����Ż¼Ųõ╦¹ŪķørŽ┬ę“ČÉ┬╩ūā╗»«a(ch©Żn)╔·Ą─š{(di©żo)š¹ĮŅ~æ¬(y©®ng)┤_šJ(r©©n)×ķČÉ┬╩ūā╗»«ö(d©Īng)Ų┌Ą─╦∙Ą├ČÉ┘M(f©©i)ė├(╗“╩šęµ)���ĪŻ

ĪĪĪĪ═Ų╦]ķåūxŻ║![┐╝įć═Ų╦]](http://m.1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ┐╝ŪķĘų╬÷╝░┐“╝▄ĮY(ji©”)śŗ(g©░u)ģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘš┬╣Ø(ji©”)┴Ģ(x©¬)Ņ}26╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖĮŌ╬÷ģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćÖC(j©®)┐╝éõ┐╝Į©ūh