ĪĪĪĪČ■�����ĪóĢ■(hu©¼)ėŗ(j©¼)╠Ä└Ē

ĪĪĪĪ(ę╗)ĘŪ═¼ę╗┐žųŲŽ┬Ą─┐ž╣╔║Ž▓ó

ĪĪĪĪįō║Ž▓óĘĮ╩Įųą��Ż¼┘Å┘IĘĮ╦∙╔µ╝░Ą─Ģ■(hu©¼)ėŗ(j©¼)╠Ä└Ēå¢Ņ}ų„ę¬╩Ūā╔éĆ(g©©)ĘĮ├µŻ║ę╗╩Ū┘Å┘I╚šę“▀M(j©¼n)ąąŲ¾śI(y©©)║Ž▓óą╬│╔Ą─ī”(du©¼)▒╗┘Å┘IĘĮĄ─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y│§╩╝═Č┘Y│╔▒ŠĄ─┤_Č©;įō│╔▒Š┼cū„×ķ║Ž▓óī”(du©¼)ār(ji©ż)ų¦ĖČĄ─ėąĻP(gu©Īn)┘Y«a(ch©Żn)┘~├µār(ji©ż)ųĄų«ķg▓ŅŅ~Ą─╠Ä└Ē;Č■╩Ū┘Å┘I╚š║Ž▓ół¾(b©żo)▒ĒĄ─ŠÄųŲŻ║

ĪĪĪĪ1.éĆ(g©©)äeł¾(b©żo)▒ĒĪ¬Ī¬ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y(ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Yę╗š┬ųąĘŪ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óą╬│╔Ą─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y)

ĪĪĪĪĪŠūóęŌ╩┬ĒŚ(xi©żng)Ī┐

ĪĪĪĪę╗┤╬Į╗ęūīŹ(sh©¬)¼F(xi©żn)Ų¾śI(y©©)║Ž▓óą╬│╔Ą─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y=║Ž▓ó│╔▒Š

ĪĪĪĪČÓ┤╬Į╗ęūīŹ(sh©¬)¼F(xi©żn)Ų¾śI(y©©)║Ž▓óą╬│╔Ą─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y=įŁķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄ+▒Š┤╬ų¦ĖČī”(du©¼)ār(ji©ż)Ą─╣½į╩ār(ji©ż)ųĄĪ┘║Ž▓ó│╔▒Š=įŁķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─╣½į╩ār(ji©ż)ųĄ+▒Š┤╬ų¦ĖČī”(du©¼)ār(ji©ż)Ą─╣½į╩ār(ji©ż)ųĄ

ĪĪĪĪ2.║Ž▓ół¾(b©żo)▒ĒĪ¬Ī¬┤_šJ(r©©n)╔╠ūu(y©┤)Ą─å¢Ņ}

ĪĪĪĪ╔╠ūu(y©┤)=║Ž▓ó│╔▒Š-║Ž▓óųą╚ĪĄ├Ą─▒╗┘Å┘IĘĮ┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĘ▌Ņ~

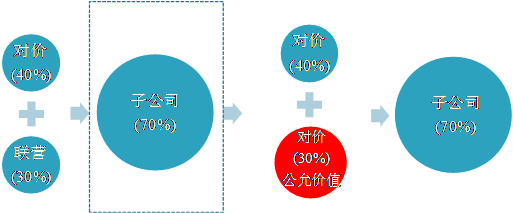

ĪĪĪĪĪŠ└²Ņ}2Īżėŗ(j©¼)╦ŃĘų╬÷Ņ}Ī┐P╣½╦Šį┌įōĒŚ(xi©żng)║Ž▓óųą░l(f©Ī)ąą1 000╚f╣╔Ųš═©╣╔(├┐╣╔├µųĄ1į¬�Ż¼╩ął÷(ch©Żng)ār(ji©ż)Ė±×ķ8.75į¬)Ż¼╚ĪĄ├┴╦S╣½╦Š70%Ą─╣╔ÖÓ(qu©ón)�����ĪŻ╝┘Č©P╣½╦Š┼cS╣½╦Šį┌įōĒŚ(xi©żng)║Ž▓óŪ░▓ó¤o╚╬║╬ĻP(gu©Īn)┬ō(li©ón)ĻP(gu©Īn)ŽĄ����ĪŻ┘Å┘I╚šP╣½╦Š┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ×ķ10 850╚fį¬ĪŻ░l(f©Ī)ąą╣╔ÖÓ(qu©ón)▀^│╠ųą�Ż¼░l(f©Ī)╔·ŽÓĻP(gu©Īn)╩ų└m(x©┤)┘M(f©©i)10╚fį¬ĪŻ

ĪĪĪĪ1.į┌P╣½╦ŠĄ─éĆ(g©©)äeł¾(b©żo)▒Ēųą�����Ż¼ī”(du©¼)S╣½╦ŠĄ─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Yī┘ė┌Ų¾śI(y©©)║Ž▓óą╬│╔Ą─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YŻ¼Ūęī┘ė┌ĘŪ═¼ę╗┐žųŲŽ┬Ų¾śI(y©©)║Ž▓óą╬│╔Ą─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y�����Ż¼Ūęī┘ė┌ę╗┤╬Į╗ęūīŹ(sh©¬)¼F(xi©żn)Ų¾śI(y©©)║Ž▓óą╬│╔Ą─ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y����ĪŻę“┤╦į┌éĆ(g©©)äeł¾(b©żo)▒Ēųą�Ż¼ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ╚ė┌║Ž▓ó│╔▒ŠŻ¼╝┤░l(f©Ī)ąą╣╔Ę▌Ą─╣½į╩ār(ji©ż)ųĄ8750╚fį¬�ĪŻ░l(f©Ī)ąą╣╔Ę▌░l(f©Ī)╔·Ą─ŽÓĻP(gu©Īn)╩ų└m(x©┤)┘M(f©©i)10╚fį¬ø_£p┘Y▒Š╣½ĘeĪ¬Ī¬╣╔▒Šęńār(ji©ż)ĪŻ

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĪ¬Ī¬S╣½╦Š 8 750

ĪĪĪĪ┘JŻ║╣╔▒Š 1 000

ĪĪĪĪ┘Y▒Š╣½ĘeĪ¬Ī¬╣╔▒Šęńār(ji©ż) 7 750

ĪĪĪĪĮĶŻ║┘Y▒Š╣½ĘeĪ¬Ī¬╣╔▒Šęńār(ji©ż) 10

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 10

ĪĪĪĪ2.į┌P╣½╦ŠĄ─║Ž▓ół¾(b©żo)▒Ēųą�����Ż¼æ¬(y©®ng)░┤šš║Ž▓ó│╔▒Š┼c║Ž▓óųą╚ĪĄ├Ą─▒╗┘Å┘IĘĮ┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĘ▌Ņ~Ą─▓ŅŅ~�����Ż¼┤_šJ(r©©n)×ķ╔╠ūu(y©┤)╗“š▀ĀI(y©¬ng)śI(y©©)═Ō╩š╚ļ����ĪŻ

ĪĪĪĪ╔╠ūu(y©┤)Ż║8 750-10 850Ī┴70%=1 155(╚fį¬)

ĪĪĪĪ(Č■)ĘŪ═¼ę╗┐žųŲŽ┬Ą─╬³╩š║Ž▓ó

ĪĪĪĪĘŪ═¼ę╗┐žųŲŽ┬Ą─╬³╩š║Ž▓óŻ¼┘Å┘IĘĮį┌┘Å┘I╚šæ¬(y©®ng)«ö(d©Īng)īó║Ž▓óųą╚ĪĄ├Ą─Ę¹║Ž┤_šJ(r©©n)Śl╝■Ą─Ė„ĒŚ(xi©żng)┘Y«a(ch©Żn)��Īóžō(f©┤)é∙Ż¼░┤Ųõ╣½į╩ār(ji©ż)ųĄ┤_šJ(r©©n)×ķ▒ŠŲ¾śI(y©©)Ą─┘Y«a(ch©Żn)║═žō(f©┤)é∙;ū„×ķ║Ž▓óī”(du©¼)ār(ji©ż)Ą─ėąĻP(gu©Īn)ĘŪžøÄ┼ąį┘Y«a(ch©Żn)į┌┘Å┘I╚šĄ─╣½į╩ār(ji©ż)ųĄ┼cŲõ┘~├µār(ji©ż)ųĄĄ─▓ŅŅ~�����Ż¼æ¬(y©®ng)ū„×ķ┘Y«a(ch©Żn)Ą─╠Äų├ōpęµėŗ(j©¼)╚ļ║Ž▓ó«ö(d©Īng)Ų┌Ą─└¹ØÖ(r©┤n)▒Ē;┤_Č©Ą─Ų¾śI(y©©)║Ž▓ó│╔▒Š┼c╦∙╚ĪĄ├Ą─▒╗┘Å┘IĘĮ┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĄ─▓ŅŅ~���Ż¼ęĢŪķørĘųäe┤_šJ(r©©n)×ķ╔╠ūu(y©┤)╗“╩Ūū„×ķŲ¾śI(y©©)║Ž▓ó«ö(d©Īng)Ų┌Ą─ōpęµėŗ(j©¼)╚ļ└¹ØÖ(r©┤n)▒Ē�ĪŻŲõŠ▀¾w╠Ä└ĒįŁät┼cĘŪ═¼ę╗┐žųŲŽ┬Ą─┐ž╣╔║Ž▓óŅÉ╦Ų��Ż¼▓╗═¼³c(di©Żn)į┌ė┌į┌ĘŪ═¼ę╗┐žųŲŽ┬Ą─╬³╩š║Ž▓óųą����Ż¼║Ž▓óųą╚ĪĄ├Ą─┐╔▒µšJ(r©©n)┘Y«a(ch©Żn)║═žō(f©┤)é∙╩Ūū„×ķéĆ(g©©)äeł¾(b©żo)▒ĒųąĄ─ĒŚ(xi©żng)─┐┴ą╩ŠŻ¼║Ž▓óųą«a(ch©Żn)╔·Ą─╔╠ūu(y©┤)ę▓╩Ūū„×ķ┘Å┘IĘĮ┘~▓Š╝░éĆ(g©©)äežö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒųąĄ─┘Y«a(ch©Żn)┴ą╩Š���ĪŻ

ĪĪĪĪ╚²�����Īó═©▀^ČÓ┤╬Į╗ęūĘų▓ĮīŹ(sh©¬)¼F(xi©żn)Ą─Ų¾śI(y©©)║Ž▓ó(ļy³c(di©Żn))

ĪĪĪĪ╚ń╣¹Ų¾śI(y©©)║Ž▓ó▓óĘŪ═©▀^ę╗┤╬Į╗ōQĮ╗ęūīŹ(sh©¬)¼F(xi©żn)�Ż¼Č°╩Ū═©▀^ČÓ┤╬Į╗ōQĮ╗ęūĘų▓ĮīŹ(sh©¬)¼F(xi©żn)Ą─���Ż¼ätŲ¾śI(y©©)į┌├┐ę╗å╬ĒŚ(xi©żng)Į╗ęū░l(f©Ī)╔·Ģr(sh©¬)����Ż¼æ¬(y©®ng)┤_šJ(r©©n)ī”(du©¼)▒╗═Č┘Yå╬╬╗Ą─═Č┘YĪŻ═Č┘YŲ¾śI(y©©)į┌│ųėą▒╗═Č┘Yå╬╬╗Ą─▓┐Ęų╣╔ÖÓ(qu©ón)║¾��Ż¼═©▀^į÷╝ė│ų╣╔▒╚└²Ą╚▀_(d©ó)ĄĮī”(du©¼)▒╗═Č┘Yå╬╬╗ą╬│╔┐žųŲĄ─���Ż¼┘Å┘IĘĮæ¬(y©®ng)«ö(d©Īng)ģ^(q©▒)ĘųéĆ(g©©)äe║═║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒĘųäe▀M(j©¼n)ąą╠Ä└ĒŻ║

ĪĪĪĪ(ę╗)éĆ(g©©)äežö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē

ĪĪĪĪį┌éĆ(g©©)äežö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēųą����Ż¼┘Å┘IĘĮæ¬(y©®ng)«ö(d©Īng)ęį┘Å┘I╚šų«Ū░╦∙│ų▒╗┘Å┘IĘĮĄ─╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄ┼c┘Å┘I╚šą┬į÷╣╔ÖÓ(qu©ón)═Č┘Y│╔▒Šų«║═��Ż¼ū„×ķįōĒŚ(xi©żng)═Č┘YĄ─│§╩╝═Č┘Y│╔▒Š;┘Å┘I╚šų«Ū░│ųėąĄ─▒╗┘Å┘IĘĮĄ─╣╔ÖÓ(qu©ón)╔µ╝░Ųõ╦¹ŠC║Ž╩šęµĄ─���Ż¼æ¬(y©®ng)«ö(d©Īng)į┌╠Äų├įōĒŚ(xi©żng)═Č┘YĢr(sh©¬)īó┼cŲõŽÓĻP(gu©Īn)Ą─Ųõ╦¹ŠC║Ž╩šęµ▐D(zhu©Żn)╚ļ«ö(d©Īng)Ų┌═Č┘Y╩šęµŻ¼╝┤Ģ║▓╗▐D(zhu©Żn)│÷��ĪŻ▓ó░┤ęįŽ┬įŁät▀M(j©¼n)ąąĢ■(hu©¼)ėŗ(j©¼)╠Ä└ĒŻ║

ĪĪĪĪ1.┘Å┘IĘĮė┌┘Å┘I╚šų«Ū░│ųėąĄ─▒╗┘Å┘IĘĮĄ─╣╔ÖÓ(qu©ón)═Č┘Y�����Ż¼▒Ż│ųŲõ┘~├µār(ji©ż)ųĄ▓╗ūā�����Ż¼ŲõųąŻ¼┘Å┘I╚šŪ░│ųėąĄ─╣╔ÖÓ(qu©ón)═Č┘Yū„×ķķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y▓ó▓╔ė├│╔▒ŠĘ©║╦╦ŃĄ─��Ż¼×ķ│╔▒ŠĘ©║╦╦ŃŽ┬ų┴┘Å┘I╚šæ¬(y©®ng)ėąĄ─┘~├µār(ji©ż)ųĄ;┘Å┘I╚šŪ░│ųėąĄ─╣╔ÖÓ(qu©ón)═Č┘Yū„×ķķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y▓ó▓╔ė├ÖÓ(qu©ón)ęµĘ©║╦╦ŃĄ─����Ż¼×ķÖÓ(qu©ón)ęµĘ©║╦╦ŃŽ┬ų┴┘Å┘I╚šæ¬(y©®ng)ėąĄ─┘~├µār(ji©ż)ųĄ;┘Å┘I╚šŪ░│ųėąĄ─╣╔ÖÓ(qu©ón)═Č┘Yū„×ķĮ╚┌┘Y«a(ch©Żn)▓ó░┤╣½į╩ār(ji©ż)ųĄėŗ(j©¼)┴┐Ą─Ż¼×ķų┴┘Å┘I╚šĄ─┘~├µār(ji©ż)ųĄ��ĪŻ

ĪĪĪĪ2.ūĘ╝ėĄ─═Č┘Y�Ż¼░┤šš┘Å┘I╚šų¦ĖČī”(du©¼)ār(ji©ż)Ą─╣½į╩ār(ji©ż)ųĄėŗ(j©¼)┴┐Ż¼▓ó┤_šJ(r©©n)ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y��ĪŻ┘Å┘IĘĮæ¬(y©®ng)«ö(d©Īng)ęį┘Å┘I╚šų«Ū░╦∙│ų▒╗┘Å┘IĘĮĄ─╣╔ÖÓ(qu©ón)═Č┘YĄ─┘~├µār(ji©ż)ųĄ┼c┘Å┘I╚šą┬į÷═Č┘Y│╔▒Šų«║═�Ż¼ū„×ķįōĒŚ(xi©żng)═Č┘YĄ─│§╩╝═Č┘Y│╔▒ŠĪŻ

ĪĪĪĪ3.┘Å┘IĘĮī”(du©¼)ė┌┘Å┘I╚šų«Ū░│ųėąĄ─▒╗┘Å┘IĘĮĄ─╣╔ÖÓ(qu©ón)═Č┘Y╔µ╝░Ųõ╦¹ŠC║Ž╩šęµĄ─���Ż¼└²╚ń��Ż¼┘Å┘IĘĮįŁ│ųėąĄ─╣╔ÖÓ(qu©ón)═Č┘Y░┤ššÖÓ(qu©ón)ęµĘ©║╦╦ŃĢr(sh©¬)�����Ż¼▒╗┘Å┘IĘĮ│ųėąĄ─┐╔╣®│÷╩█Į╚┌┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄūāäė(d©░ng)┤_šJ(r©©n)Ą─Ųõ╦¹ŠC║Ž╩šęµ(ėŗ(j©¼)╚ļ┘Y▒Š╣½ĘeĪ¬Ī¬Ųõ╦¹┘Y▒Š╣½Ęe)Ą─▓┐Ęų��Ż¼▓╗ėĶ╠Ä└Ē���ĪŻ┤²┘Å┘IĘĮ│÷╩█▒╗┘Å┘IĘĮ╣╔ÖÓ(qu©ón)Ģr(sh©¬)�Ż¼į┘░┤│÷╩█╣╔ÖÓ(qu©ón)ŽÓī”(du©¼)æ¬(y©®ng)Ą─Ųõ╦¹ŠC║Ž╩šęµ▓┐Ęų▐D(zhu©Żn)╚ļ│÷╩█«ö(d©Īng)Ų┌Ą─ōpęµ����ĪŻ

ĪĪĪĪ(Č■)║Ž▓óĄ─žö(c©ói)äš(w©┤)ł¾(b©żo)▒Ē

ĪĪĪĪį┌║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒųąŻ¼┘Å┘IĘĮī”(du©¼)ė┌┘Å┘I╚šų«Ū░│ųėąĄ─▒╗┘Å┘IĘĮĄ─╣╔ÖÓ(qu©ón)��Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššįō╣╔ÖÓ(qu©ón)į┌┘Å┘I╚šĄ─╣½į╩ār(ji©ż)ųĄ▀M(j©¼n)ąąųžą┬ėŗ(j©¼)┴┐����Ż¼▓ó░┤ššęįŽ┬įŁät╠Ä└ĒŻ║

ĪĪĪĪ1.┘Å┘IĘĮī”(du©¼)ė┌┘Å┘I╚šų«Ū░│ųėąĄ─▒╗┘Å┘IĘĮĄ─╣╔ÖÓ(qu©ón)Ż¼░┤ššįō╣╔ÖÓ(qu©ón)į┌┘Å┘I╚šĄ─╣½į╩ār(ji©ż)ųĄ▀M(j©¼n)ąąųžą┬ėŗ(j©¼)┴┐�Ż¼╣½į╩ār(ji©ż)ųĄ┼cŲõ┘~├µār(ji©ż)ųĄĄ─▓ŅŅ~ėŗ(j©¼)╚ļ«ö(d©Īng)Ų┌═Č┘Y╩šęµĪŻ

ĪĪĪĪ2.┘Å┘I╚šų«Ū░│ųėąĄ─▒╗┘Å┘IĘĮĄ─╣╔ÖÓ(qu©ón)ė┌┘Å┘I╚šĄ─╣½į╩ār(ji©ż)ųĄ���Ż¼┼c┘Å┘I╚šą┬┘Å╚ļ╣╔ÖÓ(qu©ón)╦∙ų¦ĖČī”(du©¼)ār(ji©ż)Ą─╣½į╩ār(ji©ż)ųĄų«║═Ż¼×ķ║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒųąĄ─║Ž▓ó│╔▒Š����ĪŻ

ĪĪĪĪ3.į┌░┤╔Ž╩÷ėŗ(j©¼)╦ŃĄ─║Ž▓ó│╔▒Š╗∙ĄA(ch©│)╔ŽŻ¼▒╚▌^┘Å┘I╚š▒╗┘Å┘IĘĮ┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄĄ─Ę▌Ņ~�����Ż¼┤_Č©┘Å┘I╚šæ¬(y©®ng)ėĶ┤_šJ(r©©n)Ą─╔╠ūu(y©┤)Ż¼╗“š▀æ¬(y©®ng)ėŗ(j©¼)╚ļ░l(f©Ī)╔·«ö(d©Īng)Ų┌ōp굥─ĮŅ~���ĪŻ

ĪĪĪĪ4.┘Å┘IĘĮī”(du©¼)ė┌┘Å┘I╚šų«Ū░│ųėąĄ─▒╗┘Å┘IĄ─╣╔ÖÓ(qu©ón)╔µ╝░Ųõ╦¹ŠC║Ž╩šęµĄ─�Ż¼┼cŲõŽÓĻP(gu©Īn)Ą─Ųõ╦¹ŠC║Ž╩šęµæ¬(y©®ng)«ö(d©Īng)▐D(zhu©Żn)×ķ┘Å┘I╚š╦∙ī┘«ö(d©Īng)Ų┌═Č┘Y╩šęµ���ĪŻ

ĪĪĪĪĪŠ└²Ņ}3Īżėŗ(j©¼)╦ŃĘų╬÷Ņ}Ī┐20Ī┴6─Ļ1į┬1╚š����Ż¼A╣½╦Šęį5 000╚fį¬╚ĪĄ├B╣½╦Š10%Ą─╣╔Ę▌����Ż¼╚ĪĄ├═Č┘YĢr(sh©¬)B╣½╦Šā¶┘Y«a(ch©Żn)Ą─╣½į╩ār(ji©ż)ųĄ×ķ45 000╚fį¬ĪŻ╝┘Č©įōĒŚ(xi©żng)═Č┘Y▓╗┤µį┌╗Ņ▄S╩ął÷(ch©Żng)����Ż¼╣½į╩ār(ji©ż)ųĄ¤oĘ©┐╔┐┐ėŗ(j©¼)┴┐ĪŻę“╬┤ęį╚╬║╬ĘĮ╩Įģó┼cB╣½╦ŠĄ─╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)øQ▓▀��Ż¼A╣½╦Šī”(du©¼)│ųėąĄ─įō═Č┘Y▓╔ė├│╔▒ŠĘ©║╦╦Ń���ĪŻ20Ī┴7─Ļ1į┬1╚š�����Ż¼A╣½╦Š┴Ēų¦ĖČ30 000╚fį¬╚ĪĄ├B╣½╦Š50%Ą─╣╔Ę▌����Ż¼─▄ē“?q©▒)”B╣½╦ŠīŹ(sh©¬)╩®┐žųŲĪŻ┘Å┘I╚šB╣½╦Š┐╔▒µšJ(r©©n)ā¶┘Y«a(ch©Żn)╣½į╩ār(ji©ż)ųĄ×ķ55 000╚fį¬��ĪŻA╣½╦Šų«Ū░╦∙╚ĪĄ├Ą─10%╣╔ÖÓ(qu©ón)ė┌┘Å┘I╚šĄ─╣½į╩ār(ji©ż)ųĄ×ķ5 500╚fį¬���ĪŻB╣½╦Šūį20Ī┴6─Ļ1į┬1╚šA╣½╦Š╚ĪĄ├═Č┘Y║¾ų┴20Ī┴7─Ļ1į┬1╚š┘Å┘I▀M(j©¼n)ę╗▓Į╣╔Ę▌Ū░īŹ(sh©¬)¼F(xi©żn)Ą─┴¶┤µ╩šęµ×ķ1 500╚fį¬�Ż¼╬┤▀M(j©¼n)ąą└¹ØÖ(r©┤n)Ęų┼õ�ĪŻ

ĪĪĪĪ1.A╣½╦Šį┌éĆ(g©©)äeł¾(b©żo)▒ĒųąĄ─╠Ä└Ē

ĪĪĪĪ20Ī┴6─Ļ1į┬1╚šŻ¼A╣½╦Š╚ĪĄ├ī”(du©¼)B╣½╦ŠķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘YĄ─│╔▒Š×ķ5 000╚fį¬�ĪŻ20Ī┴7─Ļ1į┬1╚šŻ¼A╣½╦Š▀M(j©¼n)ę╗▓Į╚ĪĄ├B╣½╦Š50%Ą─╣╔ÖÓ(qu©ón)Ģr(sh©¬)���Ż¼ų¦ĖČār(ji©ż)┐Ņ30 000╚fį¬�����ĪŻįōĒŚ(xi©żng)ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Yė┌┘Å┘I╚šĄ─┘~├µār(ji©ż)ųĄ×ķ35 000╚fį¬ĪŻA╣½╦Šė┌┘Å┘I╚šĄ─┘~äš(w©┤)╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y 300 000 000

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 300 000 000

ĪĪĪĪ2.A╣½╦Šį┌║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒ĒųąĄ─╠Ä└Ē

ĪĪĪĪ(1)ėŗ(j©¼)╦Ń║Ž▓ó│╔▒ŠŻ║

ĪĪĪĪ║Ž▓ó│╔▒Š=5 500+30 000=35 500(╚fį¬)

ĪĪĪĪ(2)ėŗ(j©¼)╦Ńæ¬(y©®ng)ėŗ(j©¼)╚ļōp굥─ĮŅ~Ż║

ĪĪĪĪæ¬(y©®ng)ėŗ(j©¼)╚ļōp굥─ĮŅ~=5 500-5 000=500(╚fį¬)

ĪĪĪĪĮĶŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y 5 000 000

ĪĪĪĪ┘JŻ║═Č┘Y╩šęµ 50 00 000

ĪĪĪĪ(3)ėŗ(j©¼)╦Ń╔╠ūu(y©┤)Ż║

ĪĪĪĪį┌║Ž▓óžö(c©ói)äš(w©┤)ł¾(b©żo)▒Ēųąæ¬(y©®ng)¾w¼F(xi©żn)Ą─╔╠ūu(y©┤)=35 500-55 000Ī┴60%=2 500(╚fį¬)

ĪĪĪĪį┌║Ž▓ó╣żū„ĄūĖÕ╔Žæ¬(y©®ng)ū„Ą─║Ž▓óĄųŽ¹Ęųõø×ķŻ║

ĪĪĪĪĮĶŻ║B╣½╦Š╦∙ėąš▀ÖÓ(qu©ón)ęµ 550 000 000

ĪĪĪĪ╔╠ūu(y©┤) 25 000 000

ĪĪĪĪ┘JŻ║ķL(zh©Żng)Ų┌╣╔ÖÓ(qu©ón)═Č┘Y 355 000 000

ĪĪĪĪ╔┘öĄ(sh©┤)╣╔¢|ÖÓ(qu©ón)ęµ 220 000 000

ĪĪĪĪ═Ų╦]ķåūxŻ║![┐╝įć═Ų╦]](http://m.1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘ┐╝ŪķĘų╬÷╝░┐“╝▄ĮY(ji©”)śŗ(g©░u)ģR┐é

ĪĪĪĪ2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČĢ■(hu©¼)ėŗ(j©¼)ĪĘš┬╣Ø(ji©”)┴Ģ(x©¬)Ņ}26╠ū

ĪĪĪĪ2012─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćšµŅ}╝░┤░ĖĮŌ╬÷ģR┐é

ĪĪĪĪ2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćÖC(j©®)┐╝éõ┐╝Į©ūh