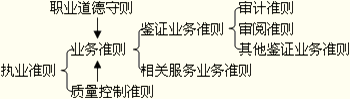

�����ġ���(zh��)�Ќ�Ӌ�����Ļ���Ҫ��

����(һ)���P(gu��n)���I(y��)����Ҫ��

����(��)�I(y��)����

�����I(y��)�������������ָע�ԕ�Ӌ����(zh��)�Ќ�Ӌ�I(y��)��(w��)��һ�N�B(t��i)�������������ȡ�|(zh��)�ɵ�˼�S��ʽ�������ܱ��������e�`�����(d��o)���e����E�־��X������Լ�����Ӌ�C��(j��)�M(j��n)�Ќ����u�r����

����ע�⣺

������һ������I(y��)����Ҫ��ע�ԕ�Ӌ�����־��X�����Σ��������ì�ܵ��C��(j��);���ļ�ӛ䛺�ԃ���Ĵ���(f��)�Ŀɿ��Ԯa(ch��n)�����ɵ���Ϣ;���ܴ��������r;��Ҫ��ʩ����Ӌ��(zh��n)�tҎ(gu��)�����������Ӌ���������������

�����ڶ������Ǵ����෴�������������ע�ԕ�Ӌ�����Ԍ��ļ���ӛ�������Ʒ������M����������ע�ԕ�Ӌ������Ҫ���]������Ӌ�C��(j��)����Ϣ�Ŀɿ��������

����������ע�ԕ�Ӌ�����Կ��]�^ȥ������Ӻ�������\���������ֱ�γɵĿ�����Ȼ���������ʹע�ԕ�Ӌ���J(r��n)�����Ӻ���������\����������ֱ������Ҳ���ܽ��ͱ����I(y��)���ɵ�Ҫ�������������S�ګ@ȡ�������C���^���НM�����f��������Č�Ӌ�C��(j��)��

����(��)�I(y��)��

����(��)��Ӌ�C��(j��)�͌�Ӌ�L(f��ng)�U

�������˫@ȡ�������C����ע�ԕ�Ӌ����(y��ng)��(d��ng)�@ȡ�������m��(d��ng)?sh��)Č�Ӌ�C��(j��)�����Ԍ���Ӌ�L(f��ng)�U�����ɽ��ܵĵ�ˮƽ������ʹ���܉�ó������ĽY(ji��)Փ����������γɌ�Ӌ��Ҋ�Ļ��A(ch��)����

����(��)��Ӌ�Ĺ�������

����ע�ԕ�Ӌ�����܌�ؔ��(w��)�����������������e�`��(d��o)�µ��ش��e��@ȡ�^�����C������@�����ڌ�Ӌ���ڹ������ƣ���(d��o)��ע�ԕ�Ӌ����(j��)�Եó��Y(ji��)Փ���γɌ�Ӌ��Ҋ�Ĵ����(sh��)��Ӌ�C��(j��)���f���Զ��ǽY(ji��)Փ�Ե�������������Ӌֻ���ṩ�������C�������ṩ�^�����C�����

������Ӌ�Ĺ�������Դ��ؔ��(w��)�������|(zh��);��Ӌ��������|(zh��);�ں����ĕr�g��(n��i)�Ժ����ijɱ���Ɍ�Ӌ����Ҫ;Ӱ푌�Ӌ�������Ƶ������������

����(��)��Ӌ��(zh��n)�t

������Ӌ��(zh��n)�t����һ�����w������ע�ԕ�Ӌ����(zh��)�Ќ�Ӌ�����Ԍ��F(xi��n)���wĿ��(bi��o)�ṩ�˘�(bi��o)��(zh��n)������

�����a(b��)�䣺

���������}�����x�}�������cע�ԕ�Ӌ����Ӌ؟(z��)�����P(gu��n)���ᷨ�����_����(��)��

����A.ע�ԕ�Ӌ����(y��ng)��(d��ng)�P(gu��n)עؔ��(w��)������ش��e�����������؟(z��)�ΰl(f��)�F(xi��n)ؔ��(w��)����е������e��

����B.�I(y��)���ɑB(t��i)��Ҫ������IJ�ͬ��Դ�@ȡ�Č�Ӌ�C��(j��)��һ���������ע�ԕ�Ӌ����(y��ng)��(d��ng)�ӱ�Ҫ�Č�Ӌ����

����C.���ע�ԕ�Ӌ��ͨ�^��ؔ��(w��)����Č�Ӌ�������δ�ܲ��������λؔ��(w��)����д��ڵ��e������t����ע�ԕ�Ӌ���]�����к����P(gu��n)؟(z��)��

����D.���ؔ��(w��)��������ش��e�������ע�ԕ�Ӌ��ͨ�^��Ӌ�]���܉�l(f��)�F(xi��n)�������Ҳ�����ɴ���ж��ؔ��(w��)�����؟(z��)��

���������_�𰸡�BD

�������𰸽������x�A������ע�ԕ�Ӌ����(y��ng)��(d��ng)�P(gu��n)עؔ��(w��)������ش��e������؟(z��)�ΰl(f��)�F(xi��n)ؔ��(w��)����е������ش��e��;�x�C����������ע�ԕ�Ӌ����(y��n)��İ��Ռ�Ӌ��(zh��n)�t��Ҏ(gu��)����(zh��)�Ќ�Ӌ�I(y��)��(w��)�������ұ����ˑ�(y��ng)�е��I(y��)֔(j��n)������tͨ���J(r��n)��ע�ԕ�Ӌ���]���^ʧ��������Г�(d��n)؟(z��)�Ρ�

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ������(j��ng)��(j��)�������A(ch��)�v�x

����2013ע�ԕ�Ӌ�������������A(ch��)�v�x

����2012ע�ԕ�Ӌ����ԇ�ɿ���ԃ֪ͨ

����2012ע�ԕ�Ӌ���ɿ���ԃ���M����