�������𰸡�

����(1)

����(��)��ӋӋ��[�����µڶ���(ji��)]

�������ƌ�ӋӋ������һ����μ�������A�������؞����������Ӌ�^�̵�ʼ�K��

����(1)��ӋӋ���֞鿂�w��Ӌ���Ժ;��w��ӋӋ��������

������ӋӋ���ăɂ��Ӵ�

����(2)���w��Ӌ������Ҫ�_����

������Ӌ����[��ؔ��(w��)��팏Ӌ�ĘI(y��)��(w��)���|(zh��)�_��];

������Ӌ�r�g����[��Ҫ�p���f(xi��)��];

������Ӌ����[���ڌ�����Ӌ��λ����h(hu��n)�����˽�(��11��)�ʹ_������Ҫ��];

��������Č�Ӌ�YԴ[�ˆT�c�r�g]���

�������w��Ӌ����ָ��(d��o)���w��ӋӋ�����ƶ������Ҳ�nj���Ӌ�����ĺ��^Ҏ(gu��)��������

������2009��•����x���}���1�֡�Aע�ԕ�Ӌ��ؓ؟����˾20��8���ؔ��(w��)����M�Ќ�Ӌ���������ƶ����w��Ӌ���ԕr��Aע�ԕ�Ӌ����(y��ng)�����]����Ҫ������(����)����

����A.�Ɣ�Ŀ�����Ч�Ը����䌍�H��Ч�Ե��L�U

����B.�Ɣ�ijһ�ش��e���ڶ����H���ڵ��L�U

����C.���ڵ��ش��e���L�U

����D.�Ɣ�ijһ�ش��e����ڶ����H�����ڵ��L�U

�������𰸡�C

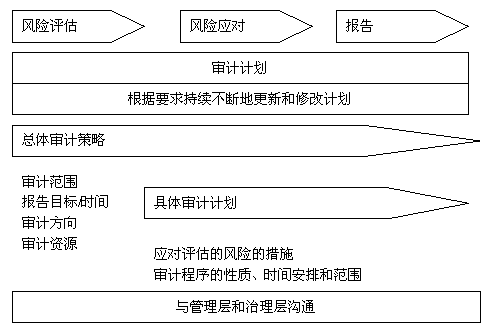

����(3)���w��ӋӋ��

������Ҫ��(n��i)�ݣ���Ӌ��������|(zh��)������r�g�c�����������

������Ӌ�����L�U�u������������Mһ����Ӌ���������������Ӌ����

������2009��•����x���}��1�֡�Aע�ԕ�Ӌ��ؓ؟����˾20��8���ؔ��(w��)����M�Ќ�Ӌ���������ƶ����w��ӋӋ���r��Aע�ԕ�Ӌ����(y��ng)�����]�����ă�(n��i)����(����)����

����A.Ӌ����ʩ���L�U�u����������|(zh��)�������r�g�ͷ���

����B.Ӌ���c����Ӻ�����Ӝ�ͨ������

����C.Ӌ������L�U�I(l��ng)����ɵ��Ŀ�M�ɆT

����D.Ӌ�����_�Ŀ�M���h�ĕr�g

�������𰸡�A

�����������������x헾����ڿ��w��Ӌ��������Ҫ���]����헡�