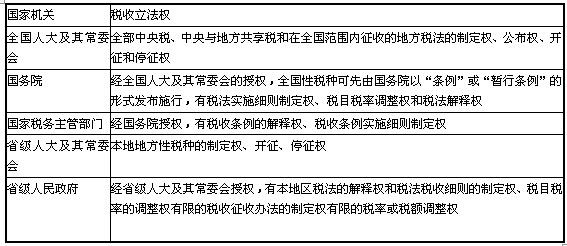

���幝(ji��)���҇����չ����w��

��������������(qu��n)�Ą��֣�

��������������(qu��n)�����ɷ���ă�(n��i)�ݣ�һ��ʲô�C(j��)�P(gu��n)�ж���������(qu��n);���Ǹ����C(j��)�P(gu��n)�Ķ���������(qu��n)����΄��ֵġ�

�������Ո�(zh��)����(qu��n)�Ą��֣�

�������Ո�(zh��)����(qu��n)���w�������������չ����(qu��n)���������(w��)�����(qu��n)��������(w��)�z���(qu��n)���������(w��)������(f��)�h�ÛQ��(qu��n)����������(w��)�����(qu��n)��

����(һ)�������ՙ�(qu��n)

����1.�������չ�����������

����(��)����(w��)�z���(qu��n)

��������(w��)�z��������

����(1)����(w��)�C(j��)�P(gu��n)��ȡ�ô_�����~�����Y���������C��(sh��)�{���˼{�����(b��o)���挍(sh��)���c��(zh��n)�_�Զ��M(j��n)�еĽ�(j��ng)���ԙz�飬������(j��)�Ƕ����x�趐��(w��)�C(j��)�P(gu��n)�ď�(qi��ng)�������z���(qu��n);

����(2)���������`��������M(j��n)�е��e�{(di��o)����������Է֞��������{(di��o)��������{(di��o)��ɂ��A�Ρ�

����(��)����(w��)�����(qu��n)

��������(w��)�����Ƕ���(w��)�C(j��)�P(gu��n)�������{������������U�x��(w��)�����м{���x��(w��)������U�x��(w��)��r���M(j��n)�еĶ���(w��)�z���̎�������Ŀ��Q��

����(��)����(w��)������(f��)�h�ÛQ��(qu��n)

��������(w��)������(f��)�h�ÛQ��(qu��n)����ʹ�Ƕ��Ո�(zh��)����(qu��n)���ЙC(j��)�M�ɲ��������ԓ��(qu��n)���Č�(sh��)�F(xi��n)�����ϺͱO(ji��n)������(w��)�C(j��)�P(gu��n)������ʹ���Ո�(zh��)����(qu��n)��������ֹ�ͼm���`�����߲���(d��ng)?sh��)ľ��w����(w��)�����О���������o(h��)�{���˺��������P(gu��n)��(d��ng)���˵ĺϷ���(qu��n)��������l(f��)�]���e�O���á�

����(��)�������Ո�(zh��)����(qu��n)

����������Ҫ���Ƕ���(w��)����̎�P��(qu��n)�����������(w��)����̎�P�ķN��о���(؟(z��)�����ڸ���)��������P���������ֹͣ�����˶���(qu��n)������]���`����������������U�l(f��)Ʊ����ֹͣ�l(f��)�۰l(f��)Ʊ���������Ո���N�I�I(y��)��(zh��)�������֪ͨ��������C(j��)�P(gu��n)��ֹ�����ȡ�

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ(j��)�������������c(di��n)�A(y��)��(x��)�v�x�R��

����2013ע�ԕ�Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013��ע�ԕ�Ӌ(j��)����ԇ����������Ԫ�yԇ�}13��

����2013ע�ԕ�Ӌ(j��)���C���A�ο�ԇ�A(y��)��(x��)�v�x�R��