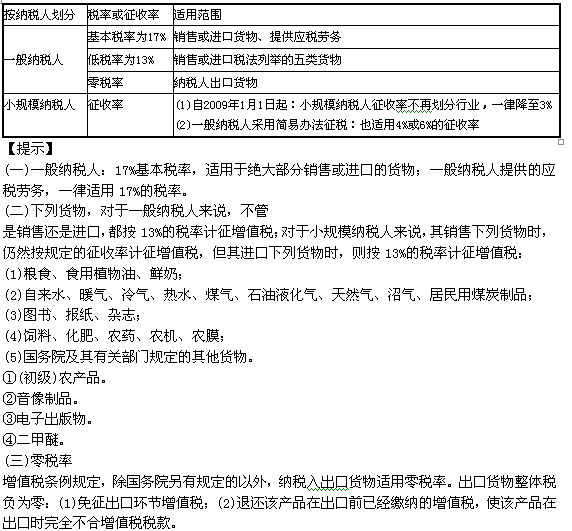

ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČČÉĘ©ĪĘš┬╣Ø(ji©”)ų¬ūR(sh©¬)³c(di©Żn)ģR┐é

Ą┌Č■š┬ĪĪį÷ųĄČÉĘ©

Ą┌ę╗╣Ø(ji©”)ĪĪš„ČÉĘČć·╝░╝{ČÉ┴xäš(w©┤)╚╦

ĪĪĪĪā╔ĘNæ¬(y©®ng)ČÉąą×ķŻ║

ĪĪĪĪ░┤ššĪČį÷ųĄČÉĢ║ąąŚl└²ĪĘĄ─ęÄ(gu©®)Č©Ż¼Ę▓į┌ųą╚A╚╦├±╣▓║═ć°(gu©«)Š│ā╚(n©©i)õN╩█žø╬’╗“╠ß╣®╝ė╣ż����Īóą▐└Ēą▐┼õä┌äš(w©┤)Ż¼ęį╝░▀M(j©¼n)┐┌žø╬’Ą─Ų¾śI(y©©)å╬╬╗║═éĆ(g©©)╚╦����Ż¼×ķį÷ųĄČÉĄ─╝{ČÉ┴xäš(w©┤)╚╦ĪŻŠ▀¾w░³└©ā╔ĘNæ¬(y©®ng)ČÉąą×ķ����Ż¼Š▀¾węŖ(ji©żn)Ž┬▒ĒŻ║

ĪĪĪĪ▒Ēį÷ųĄČÉĄ─ā╔ĘNæ¬(y©®ng)ČÉąą×ķ

Ą┌Č■╣Ø(ji©”)ĪĪę╗░Ń╝{ČÉ╚╦║═ąĪęÄ(gu©®)─Ż╝{ČÉ╚╦Ą─šJ(r©©n)Č©╝░╣▄└Ē

ĪĪĪĪę╗░Ń╝{ČÉ╚╦Ą─šJ(r©©n)Č©╝░╣▄└ĒŻ║

ĪĪĪĪ1.ę╗░Ń╝{ČÉ╚╦Ą─šJ(r©©n)Č©ĘČć·

ĪĪĪĪį÷ųĄČÉ╝{ČÉ╚╦Ż¼─Ļæ¬(y©®ng)ČÉõN╩█Ņ~│¼▀^(gu©░)žö(c©ói)š■▓┐�Īóć°(gu©«)╝ęČÉäš(w©┤)┐éŠųęÄ(gu©®)Č©Ą─ąĪęÄ(gu©®)─Ż╝{ČÉ╚╦ś╦(bi©Īo)£╩(zh©│n)Ą─Ż¼│²┴ĒėąęÄ(gu©®)Č©═ŌŻ¼æ¬(y©®ng)«ö(d©Īng)Ž“ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļšł(q©½ng)ę╗░Ń╝{ČÉ╚╦┘YĖ±šJ(r©©n)Č©�����ĪŻ

ĪĪĪĪ─Ļæ¬(y©®ng)ČÉõN╩█Ņ~����Ż¼╩ŪųĖ╝{ČÉ╚╦į┌▀B└m(x©┤)▓╗│¼▀^(gu©░)12éĆ(g©©)į┬Ą─Įø(j©®ng)ĀI(y©¬ng)Ų┌ā╚(n©©i)└█ėŗ(j©¼)æ¬(y©®ng)š„į÷ųĄČÉõN╩█Ņ~Ż¼░³└©╝{ČÉ╔Ļł¾(b©żo)õN╩█Ņ~����Īó╗³▓ķ▓ķča(b©│)õN╩█Ņ~Īó╝{ČÉįu(p©¬ng)╣└š{(di©żo)š¹õN╩█Ņ~���ĪóČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)┤·ķ_(k©Īi)░l(f©Ī)Ų▒õN╩█Ņ~║═├ŌČÉõN╩█Ņ~ĪŻŲõųą╗³▓ķ▓ķča(b©│)õN╩█Ņ~║═╝{ČÉįu(p©¬ng)╣└š{(di©żo)š¹õN╩█Ņ~ėŗ(j©¼)╚ļ▓ķča(b©│)ČÉ┐Ņ╔Ļł¾(b©żo)«ö(d©Īng)į┬Ą─õN╩█Ņ~��Ż¼▓╗ėŗ(j©¼)╚╦ČÉ┐Ņ╦∙ī┘Ų┌õN╩█Ņ~����ĪŻ

ĪĪĪĪ2.ę╗░Ń╝{ČÉ╚╦┘YĖ±šJ(r©©n)Č©╣▄└Ē▐kĘ©

ĪĪĪĪĘ¹║Žę╗░Ń╝{ČÉ╚╦┘YĖ±šJ(r©©n)Č©ś╦(bi©Īo)£╩(zh©│n)Ą─╝{ČÉ╚╦æ¬(y©®ng)«ö(d©Īng)Ž“ŲõÖC(j©®)śŗ(g©░u)╦∙į┌Ąžų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļšł(q©½ng)ę╗░Ń╝{ČÉ╚╦┘YĖ±šJ(r©©n)Č©ĪŻę╗░Ń╝{ČÉ╚╦┘YĖ±šJ(r©©n)Č©Ą─ÖÓ(qu©ón)Ž▐��Ż¼į┌┐h(╩ą����Īóģ^(q©▒))ć°(gu©«)╝ęČÉäš(w©┤)Šų╗“š▀═¼╝ē(j©¬)äeĄ─ČÉäš(w©┤)ĘųŠų����ĪŻ

ĪĪĪĪ3.▓╗▐k└Ēę╗░Ń╝{ČÉ╚╦┘YĖ±šJ(r©©n)Č©Ą─╝{ČÉ╚╦

ĪĪĪ����Īó┘éĆ(g©©)¾w╣ż╔╠æ¶ęį═ŌĄ─Ųõ╦¹éĆ(g©©)╚╦;

ĪĪĪĪó┌▀xō±░┤ššąĪęÄ(gu©®)─Ż╝{ČÉ╚╦╝{ČÉĄ─ĘŪŲ¾śI(y©©)ąįå╬╬╗;

ĪĪĪ��Īó█▀xō±░┤ššąĪęÄ(gu©®)─Ż╝{ČÉ╚╦╝{ČÉĄ─▓╗Įø(j©®ng)│Ż░l(f©Ī)╔·æ¬(y©®ng)ČÉąą×ķĄ─Ų¾śI(y©©)��ĪŻ

ĪĪĪĪąĪęÄ(gu©®)─Ż╝{ČÉ╚╦Ą─šJ(r©©n)Č©╝░╣▄└ĒŻ║

ĪĪĪĪąĪęÄ(gu©®)─Ż╝{ČÉ╚╦╩ŪųĖ─ĻõN╩█Ņ~į┌ęÄ(gu©®)Č©ś╦(bi©Īo)£╩(zh©│n)ęįŽ┬�����Ż¼▓óŪęĢ■(hu©¼)ėŗ(j©¼)║╦╦Ń▓╗ĮĪ╚½��Ż¼▓╗─▄░┤ęÄ(gu©®)Č©ł¾(b©żo)╦═ėąĻP(gu©Īn)ČÉäš(w©┤)┘Y┴ŽĄ─į÷ųĄČÉ╝{ČÉ╚╦�����Ż¼╦∙ĘQĢ■(hu©¼)ėŗ(j©¼)║╦╦Ń▓╗ĮĪ╚½╩ŪųĖ▓╗─▄š²┤_║╦╦Ńį÷ųĄČÉĄ─õNĒŚ(xi©żng)ČÉŅ~����Īó▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~║═æ¬(y©®ng)╝{ČÉŅ~�ĪŻ

ĪĪĪĪ▒ĒąĪęÄ(gu©®)─Ż╝{ČÉ╚╦Ą─šJ(r©©n)Č©ś╦(bi©Īo)£╩(zh©│n)

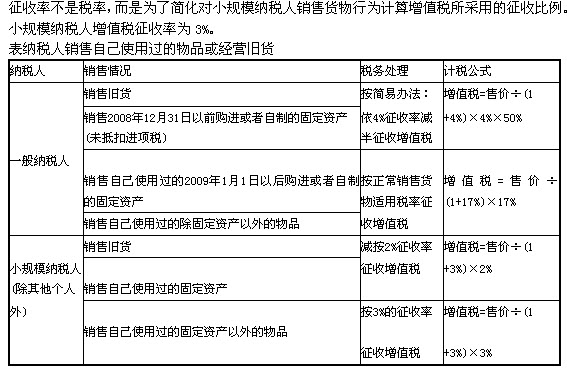

Ą┌╚²╣Ø(ji©”)ĪĪČÉ┬╩┼cš„╩š┬╩

ĪĪĪĪį÷ųĄČÉĄ─ČÉ┬╩┼cš„╩š┬╩Ż║

ĪĪĪĪį÷ųĄČÉĄ─š„╩š┬╩Ż║

ĪĪĪĪę╗░Ń╝{ČÉ╚╦Ą─║å(ji©Żn)ęūš„╩šŻ║

ĪĪĪĪ1.ę╗░Ń╝{ČÉ╚╦õN╩█ūį«a(ch©Żn)Ą─Ž┬┴ąžø╬’�����Ż¼┐╔▀xō±░┤šš║å(ji©Żn)ęū▐kĘ©ę└šš6%š„╩š┬╩ėŗ(j©¼)╦Ń└U╝{į÷ųĄČÉŻ║

ĪĪĪĪ(1)┐h╝ē(j©¬)╝░┐h╝ē(j©¬)ęįŽ┬ąĪą═╦«┴”░l(f©Ī)ļŖå╬╬╗╔·«a(ch©Żn)Ą─ļŖ┴”;

ĪĪĪĪ(2)Į©ų■ė├║═╔·«a(ch©Żn)Į©ų■▓─┴Ž╦∙ė├Ą─╔░���Īó═┴����Īó╩»┴Ž;

ĪĪĪĪ(3)ęįūį╝║▓╔Š“Ą─╔░���Īó═┴�����Īó╩»┴Ž╗“Ųõ╦¹ĄV╬’▀B└m(x©┤)╔·«a(ch©Żn)Ą─┤u���Īó═▀���Īó╩»╗ę(▓╗║¼š│═┴īŹ(sh©¬)ą─┤u�����Īó═▀);

ĪĪĪĪ(4)ė├╬ó╔·╬’���Īó╬ó╔·╬’┤·ųx«a(ch©Żn)╬’���Īóäė(d©░ng)╬’ČŠ╦žĪó╚╦╗“äė(d©░ng)╬’Ą─č¬ę║╗“ĮM┐ŚųŲ│╔Ą─╔·╬’ųŲŲĘ;

ĪĪĪĪ(5)ūįüĒ(l©ói)╦«;

ĪĪĪĪ(6)╔╠ŲĘ╗ņ─²═┴(āHŽ▐ė┌ęį╦«─Ó×ķįŁ┴Ž╔·«a(ch©Żn)Ą─╦«─Ó╗ņ─²═┴);

ĪĪĪĪ(7)ī┘ė┌į÷ųĄČÉę╗░Ń╝{ČÉ╚╦Ą─å╬▓╔č¬Ø{šŠõN╩█ĘŪ┼R┤▓ė├╚╦¾wč¬ę║���Ż¼┐╔ęį░┤šš║å(ji©Żn)ęū▐kĘ©ę└šš6%š„╩š┬╩ėŗ(j©¼)╦Ńæ¬(y©®ng)╝{ČÉŅ~���Ż¼Ą½▓╗Ą├ī”(du©¼)═Ōķ_(k©Īi)Š▀į÷ųĄČÉīŻė├░l(f©Ī)Ų▒;ę▓┐╔ęį░┤ššõNĒŚ(xi©żng)ČÉŅ~Ąų┐█▀M(j©¼n)ĒŚ(xi©żng)ČÉŅ~Ą─▐kĘ©ę└ššį÷ųĄČÉ▀mė├ČÉ┬╩ėŗ(j©¼)╦Ńæ¬(y©®ng)╝{ČÉŅ~ĪŻ

ĪĪĪĪę╗░Ń╝{ČÉ╚╦▀xō±║å(ji©Żn)ęū▐kĘ©ėŗ(j©¼)╦Ń└U╝{į÷ųĄČÉ║¾���Ż¼36éĆ(g©©)į┬ā╚(n©©i)▓╗Ą├ūāĖ³�����ĪŻ

ĪĪĪĪ2.ę╗░Ń╝{ČÉ╚╦õN╩█žø╬’ī┘ė┌Ž┬┴ąŪķą╬ų«ę╗Ą─�Ż¼Ģ║░┤║å(ji©Żn)ęū▐kĘ©ę└šš4%š„╩š┬╩ėŗ(j©¼)╦Ń└U╝{į÷ųĄČÉŻ║

ĪĪĪĪ(1)╝─╩█╔╠ĄĻ┤·õN╝─╩█╬’ŲĘ(░³└©Šė├±éĆ(g©©)╚╦╝─╩█Ą─╬’ŲĘį┌ā╚(n©©i));

ĪĪĪĪ(2)Ąõ«ö(d©Īng)śI(y©©)õN╩█╦└«ö(d©Īng)╬’ŲĘ;

ĪĪĪĪ(3)Įø(j©®ng)ć°(gu©«)äš(w©┤)į║╗“ć°(gu©«)äš(w©┤)į║╩┌ÖÓ(qu©ón)ÖC(j©®)ĻP(gu©Īn)┼·£╩(zh©│n)Ą─├ŌČÉ╔╠ĄĻ┴Ń╩█Ą─├ŌČÉŲĘ��ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐ī”(du©¼)ī┘ė┌ę╗░Ń╝{ČÉ╚╦Ą─ūįüĒ(l©ói)╦«╣½╦ŠõN╩█ūįüĒ(l©ói)╦«░┤║å(ji©Żn)ęū▐kĘ©ę└šš6%š„╩š┬╩š„╩šį÷ųĄČÉ�Ż¼▓╗Ą├Ąų┐█Ųõ┘Å(g©░u)▀M(j©¼n)ūįüĒ(l©ói)╦«╚ĪĄ├į÷ųĄČÉ┐█ČÉæ{ūC╔Žūó├„Ą─į÷ųĄČÉČÉ┐ŅĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤĪČČÉĘ©ĪĘ┐╝³c(di©Żn)ŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013─Ļūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĪČČÉĘ©ĪĘå╬į¬£y(c©©)įćŅ}13╠ū

ĪĪĪĪ2013ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)ĤŠC║ŽļAČ╬┐╝įćŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é