�ڰ˹�(ji��)������؛����(��)��

��������؛����(��)���ķ�����

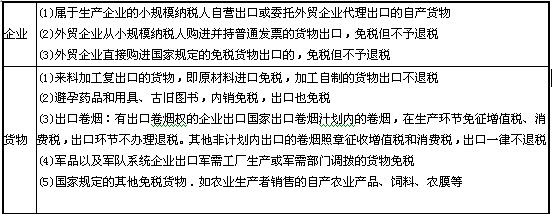

����1.�����ⶐ���˶��ķ���

����(1)���a(ch��n)��I(y��)�������ֻҪ�����a(ch��n)��I(y��)(��СҎ(gu��)ģ���a(ch��n)��I(y��)����)�����ҳ��ڵ����Ԯa(ch��n)��؛��(��ֹ����؛�����)��������oՓ���г��ڽ�(j��ng)�I��(qu��n)����I(y��)�ԠI���������߀�Ǜ]�г��ڽ�(j��ng)�I��(qu��n)��һ�����a(ch��n)��I(y��)ί�����Q(m��o)��I(y��)���������������o�S�ǃ�(n��i)�Y��I(y��)߀������Ͷ�Y��I(y��)�����������߀�Ѽ{����ֵ������

����(2)���Q(m��o)��I(y��)��������г��ڽ�(j��ng)�I��(qu��n)�����Q(m��o)��I(y��)��ُ��؛�������oՓֱ�ӳ��ڻ�ί�����Q(m��o)��I(y��)�������ڣ�������ͨ�l(f��)Ʊ�����������������Ո��߀�Ѽ{����ֵ��������

����(3)���˶���؛���������

�����ٌ���а����̹�˾�\���������ڌ���а��Ŀ��؛��;

��������ڌ���н���������I(y��)��(w��)����I(y��)���ڌ������������؛��;

�������������݆����(y��ng)��˾������h���\ݔ����(y��ng)��˾�N�۽o��݆����h���݆����ȡ��R��؛��;

��������I(y��)�ڇ���(n��i)��ُ���\�����������ڇ���Ͷ�Y��؛��������

����(4)ҕͬ��(��)���ķ����������

����������a(ch��n)��I(y��)���ڽo���̵�Ʒ��������������̘���ͬ����ُ�a(ch��n)Ʒ���

��������������a(ch��n)��I(y��)���ڽo���̵��c����I(y��)�Ԯa(ch��n)�a(ch��n)Ʒ�S�ޡ��ӹ���M�b������ُ�a(ch��n)Ʒ������

�������ۼ��F�ɆT�����F��˾(�S)��ُ�ɆT��I(y��)(��֏S)���a(ch��n)�ij��ڮa(ch��n)Ʒ������

����������a(ch��n)��I(y��)���ڽo���̵�Ʒ������������ͬ��ί�мӹ��ջصĮa(ch��n)Ʒ�������

���������ⶐ���������˶��ķ�����

�������ڲ��ⶐ�Ҳ��˶������(y��ng)���������ķ�����

����(1)����Ӌ������ڵ�ԭ��;

����(2)Ԯ��������Y;

����(3)���ҽ�ֹ���ڵ����Y������

��������؛����˶��ʣ�

�����F(xi��n)�г���؛�����ֵ���˶�����17%������15%����14%�����13%���11%����9%��8%�������6%�����5%�ȡ�

��������؛���˶��~��Ӌ�㷽����

����1.����������ٵ֡����˷�

����(1)����˼·�������

�����������Ȍ�����˶��ʵ��������ʶ������ڮ��ڵֿۻ��˶����M헶��~��ȫ���M헶��~�������˲�����ֵ�����~Ӌ�����؛��ijɱ�֮�����

�����������Ӌ���(n��i)�N؛����N헶��~�����������؛����N���~��Ӌ���N헶��~(������؛���m���㶐��.���ԛ]���N헶��~)����������Į����M헶��~ȥ�ֿۃ�(n��i)�N؛����N헶��~.����ֿ��������t�����˶�������߀Ҫ�U��;ֻ���ڳ��F(xi��n)�M헶��~δ�ֿ���������£��Ŝ����˶�������

�������ڌ��HӋ���˶��~�r���������(y��ng)�����һ�����Ք�(sh��)(����؛�����N�~���˶���)��Ȼ��δ�ֿ�����M헶��~�c�˅��Ք�(sh��)����^������������������^С�Ĕ�(sh��)�~���˶��~������

����(2)���k���ľ��wӋ�㲽�E��ʽ��Ҫ����(j��)�Ƿ����ⶐُ�Mԭ���ϵ���r�������

������һ�N��r����I(y��)���ڟoُ�M�ⶐԭ����

������Ӌ�����؛�ﮔ�ڲ��������͵ֿ۵Ķ��~(A)��

����A=���ڳ���؛���x���r����R������ƃr��(����؛��������-����؛���˶���)

�����������ʵ����˶��ʵ�����tA=0

������Ӌ�㮔�ڑ�(y��ng)�{���~������ĩ���ֶ��~(B)��

����B=���ڃ�(n��i)�N؛����N헶��~-[�����M헶��~-���ڲ������ֵĶ��~(A)]-�������ֶ��~

������B>0��������t���˶�;��B<0���B�Ľ^��ֵ���ǡ�������ĩ���ֶ��~���������˶��������

��������Ӌ�㮔������˶��~(C)��

����C=����؛���x���r����R������ƃr������؛���˶���

����Ոע�⣺����������˶��~�����Ǯ�����ֶ��~���˶��~�ļӿ��~��

��������Ӌ�㮔�ڑ�(y��ng)�˶��~����ֶ��~��

�����箔����ĩ���ֶ��~(B)�ܮ�������˶��~(C)��������t���ڑ�(y��ng)�˶��~(D)=������ĩ���ֶ��~(B)

����������ֶ��~(E)=��������˶��~(C)-���ڑ�(y��ng)�˶��~(D)�������

�����箔����ĩ���ֶ��~(B)>��������˶��~(C)����t���ڑ�(y��ng)�˶��~(D)=��������˶��~(C);������ֶ��~=0��

�ھŹ�(ji��)�����Ճ�(y��u)��

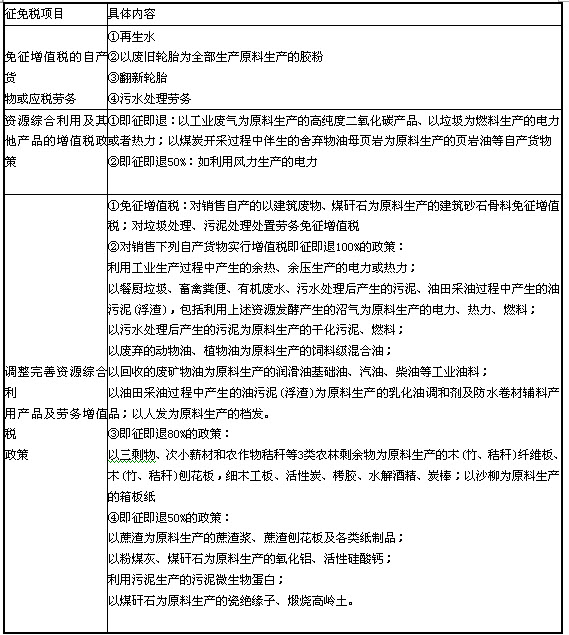

��������ֵ�����Зl����Ҏ(gu��)�����ⶐ�Ŀ��

����(1)�r(n��ng)�I(y��)���a(ch��n)���N�۵��Ԯa(ch��n)�r(n��ng)�a(ch��n)Ʒ;

����(2)����ˎƷ���þ�;

����(3)���f�D��;

����(4)ֱ�����ڿƌW�о�����ƌWԇ�ͽ̌W���M�ڃx�����O(sh��)��;

����(5)����������������H�M���o��Ԯ�����M�����Y���O(sh��)��;

����(6)�ɚ����˵ĽM��ֱ���M�ڹ������ˌ��õ���Ʒ;

����(7)�N�۵��Լ�ʹ���^����Ʒ��

�����Լ�ʹ���^����Ʒ���������ָ���������Լ�ʹ���^����Ʒ���

����ؔ������������Ҷ���(w��)����Ҏ(gu��)�����������ⶐ�Ŀ��

������ֵ�������c��Ҏ(gu��)����

������ֵ���������c�m�÷������ڂ����������2011��11��1�����������ֵ���������c�飺

����(1)�N��؛��ģ������N���~��5000Ԫ��20000Ԫ;

����(2)�N�ۑ�(y��ng)���ڄ�(w��)�������������N���~��5000Ԫ��20000Ԫ;

����(3)���μ{���ģ���ÿ��(��)�N���~300Ԫ��500Ԫ��

���������p�ⶐ���ߣ�

�����{���˼�I�ⶐ��������p���Ŀ���������(y��ng)���քe�����ⶐ�����p���Ŀ���N���~;δ�քe�����N���~������������ⶐ���p�������

�����{�����N��؛����ߑ�(y��ng)���ڄ�(w��)�m���ⶐҎ(gu��)����������Էŗ��ⶐ����Ҏ(gu��)���U�{��ֵ��������ŗ��ⶐ��������36����(n��i)��������Ո�ⶐ���

����(1)���a(ch��n)���N��������ֵ��؛���ڄ�(w��)�ļ{����Ҫ��ŗ��ⶐ��(qu��n)����(y��ng)���ԕ�����ʽ�ύ�ŗ��ⶐ��(qu��n)�������������ܶ���(w��)�C�P(gu��n)�䰸;

����(2)�ŗ��ⶐ��(qu��n)�ļ{���˷���һ��{�����J���l����δ�J������ֵ��һ��{���˵ģ���(y��ng)�����F(xi��n)��Ҏ(gu��)���J������ֵ��һ��{��������������N�۵�؛���ڄ�(w��)���_����ֵ�����ðl(f��)Ʊ;

����(3)�{����һ��(j��ng)�ŗ��ⶐ��(qu��n)������������a(ch��n)�N�۵�ȫ����ֵ����(y��ng)��؛���ڄ�(w��)����(y��ng)�����m�ö������������������x��ijһ�ⶐ�Ŀ�ŗ��ⶐ��(qu��n)����Ҳ���ø���(j��)��ͬ���N�ی����x��؛���ڄ�(w��)�ŗ��ⶐ��(qu��n);

����(4)�{�������ⶐ�ڃ�(n��i)ُ�M�����ⶐ�Ŀ��؛����ߑ�(y��ng)���ڄ�(w��)��ȡ�õ���ֵ���۶��{�C�������һ�ɲ��õֿ�;

����(5)�{���˷ŗ��ⶐ��(qu��n)��36����(n��i)��������Ո�ⶐ����

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ�������������c�A(y��)���v�x�R��

����2013ע�ԕ�Ӌ����ԇ�����������A(ch��)�v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����������Ԫ�yԇ�}13��

����2013ע�ԕ�Ӌ���C���A�ο�ԇ�A(y��)���v�x�R��