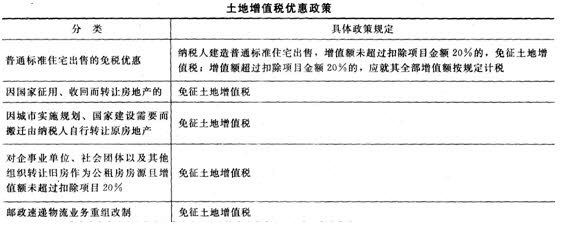

�����鿴�R����2013ע�ԕ�Ӌ�����������¹�(ji��)֪�R�c�R��

�ڰ��¡�������ֵ����

��һ��(ji��)���{���x��(w��)���c��������

�����{���ˣ�

����������ֵ���ļ{���x��(w��)�˞��D(zhu��n)��������ʹ�Ù�(qu��n)����������Ͻ����P�丽����(���Q�D(zhu��n)���خa(ch��n))��ȡ������Ć�λ�͂������������λ���������I(y��)������I(y��)��λ�������ҙC�P(gu��n)������F�w�������M�����������˰������w��(j��ng)�I���������

��������������

����(һ)��������

����������ֵ���Ļ�����������

����(1)�D(zhu��n)��������ʹ�Ù�(qu��n);(��������������ʹ�Ù�(qu��n)�ij����������D(zhu��n)���w���ص��О�);

����(2)���ϵĽ����P�丽�����Bͬ��������һ���D(zhu��n);

����(3)�������خa(ch��n)���I�u��

��������ʾ�������ϵĽ���������ָ���ڵ��ϵ�һ�н������������������ϵ��µĸ��N�����O(sh��)ʩ������������������������ָ�����ڵ��ϵIJ����Ƅӻ���һ��(j��ng)�ƄӼ���p�ĵ���Ʒ��

����(��)���w��r�ж�

�������������Ľ綨���������o����3�l������Ҏ(gu��)�������ᘌ����w��r��Ҫ����(j��)�����Ļ���Ҏ(gu��)���M�з����ж������������ѽ�(j��ng)��(j��ng)�^�����o���˷����Y(ji��)��������@Щ�Y(ji��)������Ҫӛ�����յ�������

�ڶ���(ji��) ����

����������ֵ�������ļ��������M���ʡ�

�����Ěv��ԇ�}����������ԇԇ����һ����ṩ�����������Ͷ��ʞ�30%��������ߞ�60%;ͬ�rҪע�⣬���˺�������������һ���������۳�ϵ��(sh��)���cӋ�㡣

���Ĺ�(ji��) ��(y��ng)�{���~��Ӌ��

�����D(zhu��n)�f���������(y��ng)�{������ֵ����Ӌ�㣺

�����{�����D(zhu��n)�f���������(y��ng)�{������ֵ���r��������۳����Ŀ���£�

����(1)�{�����D(zhu��n)�f�����������(y��ng)�����ݼ���������u���r���������ȡ������ʹ�Ù�(qu��n)��֧���ĵr���������������ҽy(t��ng)һҎ(gu��)���U�{�����P(gu��n)�M�ú��D(zhu��n)�h(hu��n)��(ji��)�U�{�Ķ�������۳��Ŀ���~Ӌ��������ֵ�������

����(2)�{�����D(zhu��n)�f�������������������ȡ���u���r����������ṩُ���l(f��)Ʊ�ģ���(j��ng)��?sh��)ض��?w��)���T�_�J�������ؿ۳��Ŀ���f���������u���r��۳��Ŀ�Ľ��~�����ɰ��l(f��)Ʊ���d���~����ُ�I��������D(zhu��n)���ֹÿ���Ӌ5%Ӌ��۳�����Ӌ��۳��Ŀ�r��ÿ�ꡱ��ُ���l(f��)Ʊ���d���������۷��l(f��)Ʊ�_��֮��(x��)ֹ�������ÿ�M12����Ӌһ��;���^һ���������δ�M12���µ����^6���µ���������ҕͬ��һ�����

����(3)���{����ُ���r�U�{�������������ṩ�����궐�{�C��������������顰�c�D(zhu��n)���خa(ch��n)���P(gu��n)�Ķ������Կ۳���������������Ӌ5%�Ļ���(sh��)�����

����(4)�����D(zhu��n)�f����������ț]���u���r������ֲ����ṩُ���l(f��)Ʊ��������ط�����(w��)�C�P(gu��n)���Ը���(j��)�����A���͇��������չ���������35�l��Ҏ(gu��)������������к˶������������

�������خa(ch��n)�_�l(f��)��I(y��)������ֵ�����㣺

����(һ)������ֵ���������λ

����������ֵ���ԇ������P(gu��n)���T�����ķ��خa(ch��n)�_�l(f��)�Ŀ���λ�M������������ڷ����_�l(f��)���Ŀ������Է����Ŀ���λ��������

�����_�l(f��)�Ŀ��ͬ�r������ͨסլ�ͷ���ͨסլ��������(y��ng)�քeӋ����ֵ�~�����

����(��)������ֵ��������l��

����(��)��ֱ���N�ۺ����÷��خa(ch��n)������_��

����������ֵ������r�����ȫ�~�_����Ʒ���N�۰l(f��)Ʊ������������հl(f��)Ʊ���d���~�_�J����;δ�_�߰l(f��)Ʊ��δȫ�~�_�߰l(f��)Ʊ������Խ����p����ӆ���N�ۺ�ͬ���d���۷����~����������_�J���롣�N�ۺ�ͬ���d��Ʒ����e�c���P(gu��n)���T���H�y����e��һ���������������ǰ�Ѱl(f��)���a����˷���ģ���(y��ng)��Ӌ��������ֵ���r�����{(di��o)���������

����(��)������ֵ���Ŀ۳��Ŀ

����(1)�۳�ȡ������ʹ�Ù�(qu��n)��֧���Ľ��~���������خa(ch��n)�_�l(f��)�ɱ����M�ü��c�D(zhu��n)���خa(ch��n)���P(gu��n)������ṩ�Ϸ���Ч�{�C;�����ṩ�Ϸ���Ч�{�C���������۳���

����(2)���خa(ch��n)�_�l(f��)��I(y��)�k��������ֵ�����������͵�ǰ�ڹ����M������������b�����M������A(ch��)�O(sh��)ʩ�M����_�l(f��)�g���M�õđ{�C���Y�ϲ���������Ҫ����ģ��ɵط�����(w��)�C�P(gu��n)�˶���������_�l(f��)�ɱ��Ć�λ��e���~�˜������������(j��)��Ӌ��۳����

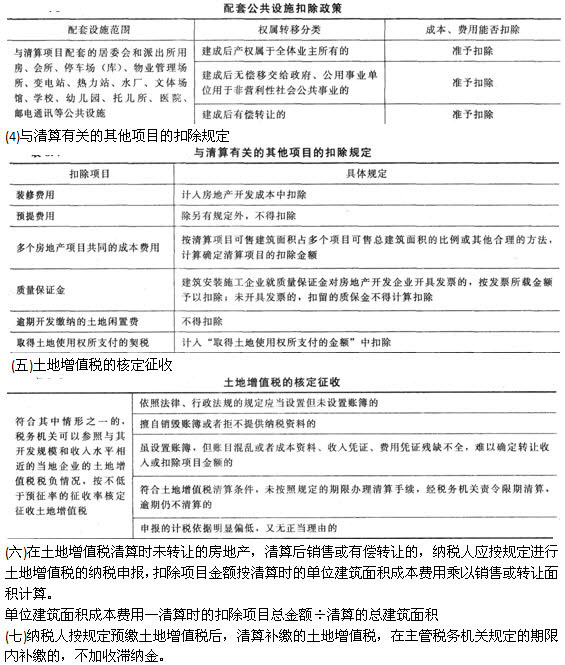

����(3)�c�����Ŀ���Ĺ����O(sh��)ʩ

������(ji��) ���չ���

����������ֵ���ļ{�����c��

����������ֵ���ļ{�����c�鱻�D(zhu��n)���خa(ch��n)���ڵص����ܶ���(w��)�C�P(gu��n)���������خa(ch��n)���ڵأ���ָ���خa(ch��n)��������������{�����D(zhu��n)�ķ��خa(ch��n)�����ڃɂ���ɂ����ϵ^(q��)�ģ���(y��ng)���շ��خa(ch��n)���ڵطքe���{��������

�����ڌ��H�����У��{�����c�Ĵ_���ЃɷN��r������{���ˌ��ڷ��˵����������D(zhu��n)�ķ��خa(ch��n)������c��C��(g��u)���ڵػ�(j��ng)�I���ڵز�һ�r�����t��(y��ng)�ڷ��خa(ch��n)���������ݠ�Ķ���(w��)�C�P(gu��n)���{������������{���ˌ�����Ȼ�˵�����������D(zhu��n)�ķ��خa(ch��n)������c���ס���ڵز�һ�r������t��(y��ng)���k���^�����m(x��)���ڵض���(w��)�C�P(gu��n)���{���������

�������ѽ�(j��ng)�����A(y��)���k���ĵ^(q��)�������ɸ���(j��)��ͬ��ͷ��خa(ch��n)�Č��H��r������_���m��?sh��)��A(y��)������������������ס���⣬�|���^(q��)ʡ���A(y��)���ʲ��õ���2%�����в��͖|���^(q��)ʡ�ݲ��õ���1.5%��������^(q��)ʡ�ݲ��õ���1%��

����������ֵ���ļ{�����

����������ֵ���ļ{���ˑ�(y��ng)�����D(zhu��n)���خa(ch��n)��ͬ��ӆ֮����7�Ճ�(n��i)��(w��)�C�P(gu��n)�k���{������������

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ�������������c�A(y��)��(x��)�v�x�R��

����2013ע�ԕ�Ӌ����ԇ�����������A(ch��)�v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����������Ԫ�yԇ�}13��

����2013ע�ԕ�Ӌ���C���A�ο�ԇ�A(y��)��(x��)�v�x�R��