�������������Ӌ(j��)������}

����1.

�������𰸡�

����(1)�A(y��)Ӌ(j��)2012����Ҫؔ(c��i)��(w��)��(sh��)��(j��)

������λ���f(w��n)Ԫ

| �(xi��ng)Ŀ |

2011�ꌍ(sh��)�H |

2012���A(y��)Ӌ(j��) |

| �N(xi��o)������ |

3000 |

4500 |

| ������(r��n) |

200 |

300 |

| ���ڷ������ |

50 |

75 |

| ������������(r��n) |

150 |

225 |

| ����(d��ng)�Y�a(ch��n) |

2000 |

3000 |

| �̶��Y�a(ch��n) |

1800 |

2700 |

| �Y�a(ch��n)��Ӌ(j��) |

3800 |

5700 |

| ����(d��ng)ؓ(f��)�� |

1000 |

1500 |

| �L(zh��ng)��ؓ(f��)�� |

600 |

1350 |

| ؓ(f��)����Ӌ(j��) |

1600 |

2850 |

| ��(sh��)���Y�� |

1500 |

1925 |

| ��ĩδ��������(r��n) |

700 |

700+225=925 |

| �����ߙ�(qu��n)���Ӌ(j��) |

2200 |

2850 |

| ؓ(f��)���������ߙ�(qu��n)�濂Ӌ(j��) |

3800 |

5700 |

��������ⲿ�I�Y=3000��50%�� -3000��50%��

-3000��50%�� -3000��(1+50%)��

-3000��(1+50%)�� =1900-500-225=1175(�f(w��n)Ԫ)

=1900-500-225=1175(�f(w��n)Ԫ)

�����Y�a(ch��n)ؓ(f��)����=1-1/��(qu��n)��˔�(sh��)=1-1/2=50%

�������У����ⲿ���ӵ��L(zh��ng)��ؓ(f��)����1350-600=750(�f(w��n)Ԫ)

�������ⲿ���ӵĹɱ���1925-1500=425(�f(w��n)Ԫ)

����(2)2011��ɳ��m(x��)���L(zh��ng)��= 7.32%

7.32%

����2012��ɳ��m(x��)���L(zh��ng)�����ӵ��Y�a(ch��n)=3800��7.32%=278.16(�f(w��n)Ԫ)

����2012��ɳ��m(x��)���L(zh��ng)�����ӵ������ߙ�(qu��n)��=2200��7.32%=161.04(�f(w��n)Ԫ)

����2012��ɳ��m(x��)���L(zh��ng)�����ӵ�ؓ(f��)��=1600��7.32%=117.12(�f(w��n)Ԫ)

�������У�2012��ɳ��m(x��)���L(zh��ng)�����L(zh��ng)�Ľ�(j��ng)�I(y��ng)ؓ(f��)��=1000��7.32%=73.2(�f(w��n)Ԫ)

����2012��ɳ��m(x��)���L(zh��ng)�����L(zh��ng)���ⲿ����ؓ(f��)��=600��7.32%=43.92(�f(w��n)Ԫ)

�����ⲿ���Y�~��43.92�f(w��n)Ԫ�����������ⲿ�L(zh��ng)��ؓ(f��)�����

����2.

�������𰸡�

����(1)��˾�Ŀɳ��m(x��)���L(zh��ng)��

�����N(xi��o)�ۃ�����=300/1500=20%

�������Y�a(ch��n)���D(zhu��n)��=1500/3000=0.5

������(qu��n)��˔�(sh��)=3000/1500=2

��������(r��n)������=180/300=60%

���� =

= =13.64%

=13.64%

�������ߣ�

�����ɳ��m(x��)���L(zh��ng)��=1-��(qu��n)������ʡ�����(r��n)������(��(qu��n)������ʡ�����(r��n)������)

����= ��

��

����(2)������N(xi��o)�ۃ����ʣ�

������?y��n)��Y�a(ch��n)���D(zhu��n)�ʲ�׃������������Y�a(ch��n)���L(zh��ng)��=�N(xi��o)���������L(zh��ng)��=15%

��������?y��n)�?qu��n)��˔�(sh��)��׃����������������ߙ�(qu��n)������L(zh��ng)��=�Y�a(ch��n)���L(zh��ng)��=15%

�����t���ӵ������ߙ�(qu��n)��=1500��15%=225(�f(w��n)Ԫ)

������?y��n)鲻�l(f��)�й�Ʊ�����ӵ���������=���ӵ������ߙ�(qu��n)��=225�f(w��n)Ԫ

��������?y��n)����ӵ��������?�A(y��)Ӌ(j��)�N(xi��o)��������N(xi��o)�ۃ����ʡ�����(r��n)������

��������225=1500��1.15���N(xi��o)�ۃ����ʡ�60%

�����N(xi��o)�ۃ�����=225/(1725��60%)=21.74%

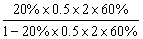

�������O(sh��)�N(xi��o)�ۃ����ʞ�r��������t��

����15%=1-r��0.5��2��60%(r��0.5��2��60%)

����r=21.74%

��������������Y�a(ch��n)ؓ(f��)���ʣ�

������?y��n)��Y�a(ch��n)���D(zhu��n)�ʲ�׃��������Y�a(ch��n)���L(zh��ng)��=�N(xi��o)���������L(zh��ng)��=15%

���������A(y��)Ӌ(j��)���Y�a(ch��n)��Ҫ=3000��(1+15%)=3450(�f(w��n)Ԫ)

������?y��n)鲻�l(f��)�й�Ʊ�����ӵ���������=���ӵ������ߙ�(qu��n)��

��������?y��n)����ӵ��������?�A(y��)Ӌ(j��)�N(xi��o)��������N(xi��o)�ۃ����ʡ�����(r��n)������=1500��1.15��20%��60%=207(�f(w��n)Ԫ)

���������A(y��)Ӌ(j��)�����ߙ�(qu��n)��=1500+207=1707(�f(w��n)Ԫ)

����ؓ(f��)��=���Y�a(ch��n)-�����ߙ�(qu��n)��=3000��1.15-1707=1743(�f(w��n)Ԫ)

�����Y�a(ch��n)ؓ(f��)����=ؓ(f��)��/���Y�a(ch��n)=1743/3450=50.52%�������

����(3)�N(xi��o)������20%�������Ŀǰ��(j��ng)�I(y��ng)Ч���������Y���Y(ji��)��(g��u)����֧������������Ҫ�I���ə�(qu��n)�Y����

�����Y����Ҫ����=�N(xi��o)���������ӡ��Y�a(ch��n)���D(zhu��n)��=1500��20%��0.5=600(�f(w��n)Ԫ)

������Ҫ��(qu��n)���Y��=�Y����Ҫ/��(qu��n)��˔�(sh��)=600/2=300(�f(w��n)Ԫ)

�������������ṩ��(qu��n)���Y��=������(r��n)������(r��n)������=1500��(1+20%)��20%��60%=216(�f(w��n)Ԫ)

�����ⲿ�I����(qu��n)���Y��=300-216=84(�f(w��n)Ԫ)��

����3.

�������𰸡�

����(1)��(j��ng)�I(y��ng)�Y�a(ch��n)ռ�N(xi��o)�۰ٷֱ�=(900000-30000-70000)/2000000=40%

������(j��ng)�I(y��ng)ؓ(f��)��ռ�N(xi��o)�۰ٷֱ�=100000/2000000=5%

�����N(xi��o)�ۃ�����=200000/2000000=10%

��������֧����=120000/200000=60%

�����Ʉ�(d��ng)�õĽ����Y�a(ch��n)=30000+70000=100000(Ԫ)=10(�f(w��n)Ԫ)

����������������=240��10%��(1-60%)=9.6(�f(w��n)Ԫ)

��������ⲿ���Y�~=�����������(j��ng)�I(y��ng)�Y�a(ch��n)ռ�N(xi��o)�۰ٷֱ�-�����������(j��ng)�I(y��ng)ؓ(f��)��ռ�N(xi��o)�۰ٷֱ�-�Ʉ�(d��ng)�ý����Y�a(ch��n)-���ӵ���������=40��40%-40��5%-10-9.6=-5.6(�f(w��n)Ԫ)

����(2)���x���L(zh��ng)��=(1+10%)��(1+5%)-1=15.5%

�����N(xi��o)�������~=200��15.5%=31(�f(w��n)Ԫ)

�����ⲿ���Y�~=31��(40%-5%)-10-231��10%��(1-60%)=-8.39(�f(w��n)Ԫ)

����(3)0=40%-5%-10%��[(1+X)/X]��(1-60%)

�������L(zh��ng)��X=12.90%

�����A(y��)Ӌ(j��)����(r��n)=200��(1+12.90%)��10%=22.58(�f(w��n)Ԫ)

�������P(gu��n)���]��

����2012��ע��(hu��)��ؔ(c��i)��(w��)�ɱ���������(qi��ng)���o��(d��o)�R��

����2012ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������֪�R(sh��)�c(di��n)�R��

����2012ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ��������S�y(c��)ԇ�}22��

����2011��ע��(c��)��(hu��)Ӌ(j��)����ؔ(c��i)��(w��)�ɱ�������ԇ�}����