ííííÁ┌ 33 ¯} ╝Î╔¤╩ð╣½╦¥Ë╔îú└¹ÖÓ(qu¿ón)x�íóÈO(sh¿¿)éõYÊÈ╝░ÈO(sh¿¿)éõ2¢M│╔Á─╔·«a(ch¿ún)¥Çú¼îúÚTË├Ë┌╔·«a(ch¿ún)«a(ch¿ún)ãÀw.Èô╔·«a(ch¿ún)¥ÇË┌2001─Û1È┬═«a(ch¿ún)���ú¼Í┴2007─Û12È┬31╚ıÊÐ▀B└m(x¿┤)╔·«a(ch¿ún)7─Û�ú¼╝Î╣½╦¥░┤ıı▓╗═¼Á─╔·«a(ch¿ún)¥Ç▀M(j¿¼n)ðð╣▄└Ý����ú¼«a(ch¿ún)ãÀw┤µÈ┌╗¯▄S╩ðê÷(ch¿úng)����íú╔·«a(ch¿ún)¥Ç╔·«a(ch¿ún)Á─«a(ch¿ún)ãÀwú¼¢ø(j¿®ng)░³ÐbÖC(j¿®)H▀M(j¿¼n)ðð═Ô░³Ðb║¾îª(du¿¼)═Ô│÷╩█�íú

íííí(1)«a(ch¿ún)ãÀw╔·«a(ch¿ún)¥Ç╝░░³ÐbÖC(j¿®)HÁ─ËðÛP(gu¿ín)┘Y┴¤╚þ¤┬ú║ó┘îú└¹ÖÓ(qu¿ón)xË┌2001─Û1È┬ÊÈ400╚fȬ╚íÁ├ú¼îúÚTË├Ë┌╔·«a(ch¿ún)«a(ch¿ún)ãÀw.╝Î╣½╦¥¯A(y¿┤)Ëï(j¿¼)Èôîú└¹ÖÓ(qu¿ón)Á─╩╣Ë├─Û¤Ì×Ú10─Û��ú¼▓╔Ë├Í▒¥ÇÀ¿öéõNú¼¯A(y¿┤)Ëï(j¿¼)â¶ÜêÍÁ×Ú0.Èôîú└¹ÖÓ(qu¿ón)│²Ë├Ë┌╔·«a(ch¿ún)«a(ch¿ún)ãÀw═Ô��ú¼ƒoãõ╦¹Ë├═¥���íú

ííí�����íó┌îúË├ÈO(sh¿¿)éõY║═z╩Ã×Ú╔·«a(ch¿ún)«a(ch¿ún)ãÀwîúÚTËåÍãÁ─����ú¼│²╔·«a(ch¿ún)«a(ch¿ún)ãÀw═Ô�����ú¼ƒoãõ╦¹Ë├═¥�íú

ííííîúÚTÈO(sh¿¿)éõY¤Á╝Î╣½╦¥Ë┌2000─Û12È┬10╚ı┘Å╚╦ú¼È¡âr(ji¿ñ)1 400╚fȬ����ú¼┘Å╚╦║¾╝┤┐╔▀_(d¿ó)Á¢¯A(y¿┤)¿┐╔╩╣Ë├á¯æB(t¿ñi)íúÈO(sh¿¿)éõYÁ─¯A(y¿┤)Ëï(j¿¼)╩╣Ë├─Û¤Ì×Ú10─Û�����ú¼¯A(y¿┤)Ëï(j¿¼)â¶ÜêÍÁ×Ú0ú¼▓╔Ë├─Û¤Ì㢥¨À¿Ëï(j¿¼)╠ßı█┼f�����íú

ííííîúË├ÈO(sh¿¿)éõ2¤Á╝Î╣½╦¥Ë┌2000─Û12È┬16╚ı┘Å╚Ù�ú¼È¡âr(ji¿ñ)200╚fȬú¼┘Å╚Ù║¾╝┤▀_(d¿ó)Á¢¯A(y¿┤)¿┐╔╩╣Ë├á¯æB(t¿ñi)��ú¼ÈO(sh¿¿)éõ2Á─¯A(y¿┤)Ëï(j¿¼)╩╣Ë├─Û¤Ì×Ú10─Û���ú¼¯A(y¿┤)Ëï(j¿¼)â¶ÜêÍÁ×Ú0����ú¼▓╔Ë├─Û¤Ì㢥¨À¿Ëï(j¿¼)╠ßı█┼f����íú

ííííó█░³ÐbÖC(j¿®)H¤Á╝Î╣½╦¥Ë┌2000─Û12È┬18╚ı┘Å╚Ù�����ú¼È¡âr(ji¿ñ)180╚fȬ��ú¼Ë├Ë┌îª(du¿¼)╣½╦¥╔·«a(ch¿ún)Á─▓┐ÀÍ«a(ch¿ún)¥º(░³└¿«a(ch¿ún)ãÀw)▀M(j¿¼n)ðð═Ô░³Ðb�ú¼Èô░³ÐbÖC(j¿®)Ë╔¬Ü(d¿▓)┴ó║╦╦ÒÁ─░³Ðb▄çÚg╩╣Ë├íú╣½╦¥╔·«a(ch¿ún)Á─«a(ch¿ún)ãÀ▀M(j¿¼n)ðð░³Ðbòr(sh¿¬)ðÞ░┤ıı╩ðê÷(ch¿úng)âr(ji¿ñ)©±¤‗░³Ðb▄çÚgâ╚(n¿¿i)▓┐¢Y(ji¿ª)╦Ò░³Ðb┘M(f¿¿i)��ú¼│²Ë├Ë┌▒¥╣½╦¥«a(ch¿ún)ãÀÁ─░³Ðb═Ô�����ú¼╝Î╣½╦¥▀ÇË├ÈôÖC(j¿®)ã¸│ð¢Ëãõ╦¹ã¾ÿI(y¿¿)«a(ch¿ún)ãÀ═Ô░³Ðb����ú¼╩ı╚í░³Ðb┘M(f¿¿i)íúÈôÖC(j¿®)ã¸Á─¯A(y¿┤)Ëï(j¿¼)╩╣Ë├─Û¤Ì×Ú10─Û��ú¼¯A(y¿┤)Ëï(j¿¼)â¶ÜêÍÁ×Ú0�����ú¼▓╔Ë├─Û¤Ì㢥¨À¿Ëï(j¿¼)╠ßı█┼f���íú

íííí(2)2007─Û���ú¼╩ðê÷(ch¿úng)╔¤│÷¼F(xi¿ñn)┴╦«a(ch¿ún)ãÀwÁ─╠µ┤·«a(ch¿ún)ãÀú¼«a(ch¿ún)ãÀw╩ðâr(ji¿ñ)¤┬Á°����ú¼õN┴┐¤┬¢Á�����ú¼│÷¼F(xi¿ñn)£pÍÁ█E¤¾�����íú

íííí2007─Û12È┬31╚ı���ú¼╝Î╣½╦¥îª(du¿¼)ËðÛP(gu¿ín)┘Y«a(ch¿ún)▀M(j¿¼n)ðð£pÍÁ£y(c¿¿)Èçíú

íííí2007─Û12È┬31╚ı��ú¼îú└¹ÖÓ(qu¿ón)xÁ─╣½È╩âr(ji¿ñ)ÍÁ×Ú118╚fȬ����ú¼╚þîóãõ╠ÄÍ├ú¼¯A(y¿┤)Ëï(j¿¼)îó░l(f¿í)╔·¤ÓÛP(gu¿ín)┘M(f¿¿i)Ë├8╚fȬ�ú¼ƒoÀ¿¬Ü(d¿▓)┴ó┤_¿ãõ╬┤üݼF(xi¿ñn)¢┴¸┴┐¼F(xi¿ñn)ÍÁ;ÈO(sh¿¿)éõY║═ÈO(sh¿¿)éõzÁ─╣½È╩âr(ji¿ñ)ÍÁ£p╚Ñ╠ÄÍ├┘M(f¿¿i)Ë├║¾Á─⶯~ÊÈ╝░¯A(y¿┤)Ëï(j¿¼)╬┤üݼF(xi¿ñn)¢┴¸┴┐Á─¼F(xi¿ñn)ÍÁ¥¨ƒoÀ¿┤_¿;░³ÐbÖC(j¿®)HÁ─╣½È╩âr(ji¿ñ)ÍÁ×Ú62╚fȬú¼╚þ╠ÄÍ├¯A(y¿┤)Ëï(j¿¼)îó░l(f¿í)╔·Á─┘M(f¿¿i)Ë├×Ú2╚fȬ����ú¼©¨ô■(j¿┤)ãõ¯A(y¿┤)Ëï(j¿¼)╠ß╣®░³ÐbÀ■äı(w¿┤)Á─╩ı┘M(f¿¿i)ÃÚørËï(j¿¼)╦Òú¼ãõ╬┤üݼF(xi¿ñn)¢┴¸┴┐¼F(xi¿ñn)ÍÁ×Ú63╚fȬ���íú

ííí��íó┌╝Î╣½╦¥╣▄└ÝîË2007─Û─Û─®┼·£╩(zh¿│n)Á─Ïö(c¿ói)äı(w¿┤)¯A(y¿┤)╦ÒÍð┼c«a(ch¿ún)ãÀw╔·«a(ch¿ún)¥Ç¯A(y¿┤)Ëï(j¿¼)╬┤üݼF(xi¿ñn)¢┴¸┴┐ËðÛP(gu¿ín)Á─┘Y┴¤╚þ¤┬▒Ý╚þ╩¥(ËðÛP(gu¿ín)¼F(xi¿ñn)¢┴¸┴┐¥¨░l(f¿í)╔·Ë┌─Û─®����ú¼©¸─Û─®▓╗┤µÈ┌┼c«a(ch¿ún)ãÀw¤ÓÛP(gu¿ín)Á─┤µÏø�����ú¼╩ı╚Ù���íóͺ│÷¥¨▓╗║¼È÷ÍÁÂÉ)ú║

ííííå╬╬╗ú║╚fȬ

ííí�����íó█╝Î╣½╦¥Á─È÷┴┐¢Þ┐¯─Û└¹┬╩×Ú5%(ÂÉÃ░)�ú¼╣½╦¥ıJ(r¿¿n)×Ú5%╩ëa(ch¿ún)ãÀw╔·«a(ch¿ún)¥ÇÁ─ίÁ═▒Ïʬê¾(b¿ño)│Û┬╩���íúÅ═(f¿┤)└¹¼F(xi¿ñn)ÍÁ¤ÁöÁ(sh¿┤)╚þ¤┬ú║

íííí(3)ãõ╦¹ËðÛP(gu¿ín)┘Y┴¤ú║

ííí���íó┘╝Î╣½╦¥┼c╔·«a(ch¿ún)«a(ch¿ún)ãÀw¤ÓÛP(gu¿ín)Á─┘Y«a(ch¿ún)È┌2007─ÛÊÈÃ░╬┤░l(f¿í)╔·£pÍÁíú

ííí�íó┌╝Î╣½╦¥▓╗┤µÈ┌┐╔ÀÍ?j¿½n)éÍ┴«a(ch¿ún)ãÀw╔·«a(ch¿ún)¥ÇÁ─┐é▓┐┘Y«a(ch¿ún)║═╔╠Îu(y¿┤)âr(ji¿ñ)ÍÁíú

ííííó█▒¥¯}ÍðËðÛP(gu¿ín)╩┬Ýù(xi¿ñng)¥¨¥▀ËðÍÏʬðÈ���íú

ííí���íó▄▒¥¯}Íð▓╗┐╝æ]Íðã┌ê¾(b¿ño)©µ╝░╦¨Á├ÂÉË░Ýæíú

ííííʬþú║

íííí(1)┼ðöÓ╝Î╣½╦¥┼c╔·«a(ch¿ún)«a(ch¿ún)ãÀw¤ÓÛP(gu¿ín)Á─©¸Ýù(xi¿ñng)┘Y«a(ch¿ún)Íð�����ú¼──ð®┘Y«a(ch¿ún)ÿï(g¿░u)│╔┘Y«a(ch¿ún)¢M���ú¼▓óıf├¸└ÝË╔�����íú

íííí(2)Ëï(j¿¼)╦Ò┤_¿╝Î╣½╦¥┼c╔·«a(ch¿ún)«a(ch¿ún)ãÀw¤ÓÛP(gu¿ín)Á─┘Y«a(ch¿ún)¢M╬┤üÝ├┐Ê╗ã┌ÚgÁ─¼F(xi¿ñn)¢â¶┴¸┴┐╝░2007─Û12È┬31╚ı¯A(y¿┤)Ëï(j¿¼)╬┤üݼF(xi¿ñn)¢┴¸┴┐Á─¼F(xi¿ñn)ÍÁ�����íú

íííí(3)Ëï(j¿¼)╦Ò░³ÐbÖC(j¿®)HÈ┌2007─Û12È┬31╚ıÁ─┐╔╩ı╗Ï¢¯~�����íú

íííí(4)╠¯┴ð╝Î╣½╦¥2007─Û12È┬31╚ı┼c╔·«a(ch¿ún)«a(ch¿ún)ãÀW¤ÓÛP(gu¿ín)Á─┘Y«a(ch¿ún)¢M£pÍÁ£y(c¿¿)Èç▒Ý(▒Ý©±Êè┤░©��ú¼▓╗ðÞ┴ð│÷Ëï(j¿¼)╦Ò▀^│╠)�����íú▒ÝÍð╦¨┴ð┘Y«a(ch¿ún)▓╗î┘Ë┌┘Y«a(ch¿ún)¢MÁ─�����ú¼▓╗ËÞ╠¯┴ð��íú

íííí(5)¥ÄÍã╝Î╣½╦¥2007─Û12È┬31╚ıËï(j¿¼)╠ß┘Y«a(ch¿ún)£pÍÁ£╩(zh¿│n)éõÁ─ò■(hu¿¼)Ëï(j¿¼)ÀÍõø����íú(¢¯~å╬╬╗ÊÈ╚fȬ▒Ý╩¥)

ííííí¥àó┐╝¢Ô╬÷í┐ú║(1)îú└¹ÖÓ(qu¿ón)x�����íóÈO(sh¿¿)éõYÊÈ╝░ÈO(sh¿¿)éõ2¢M│╔Á─╔·«a(ch¿ún)¥Çÿï(g¿░u)│╔┘Y«a(ch¿ún)¢M�����íúÊ‗?y¿ñn)Ú╚²ı▀Á─¢M║¤▓┼─▄╔·«a(ch¿ún)│÷w«a(ch¿ún)ãÀ�ú¼ÃÊ«a(ch¿ún)ãÀw┤µÈ┌╗¯▄S╩ðê÷(ch¿úng)ú¼─▄«a(ch¿ún)╔·¬Ü(d¿▓)┴ó¼F(xi¿ñn)¢┴¸����íú

ííííH░³ÐbÖC(j¿®)¬Ü(d¿▓)┴ó┐╝æ]Ëï(j¿¼)╠ߣpÍÁ���íúÊ‗?y¿ñn)ÚH░³ÐbÖC(j¿®)│²Ë├Ë┌▒¥╣½╦¥«a(ch¿ún)ãÀÁ─░³Ðb═Ôú¼▀Ç│ð¢Ëãõ╦¹ã¾ÿI(y¿¿)«a(ch¿ún)ãÀ═Ô░³Ðb�����ú¼╩ı╚í░³Ðb┘M(f¿¿i)���ú¼┐╔«a(ch¿ún)╔·¬Ü(d¿▓)┴óÁ─¼F(xi¿ñn)¢┴¸�����íú

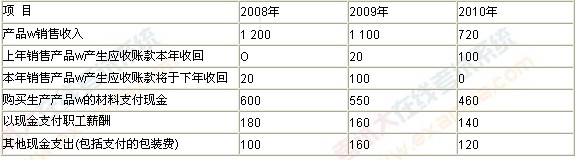

íííí(2)┼c╔·«a(ch¿ún)«a(ch¿ún)ãÀw¤ÓÛP(gu¿ín)Á─┘Y«a(ch¿ún)¢M╬┤üÝ├┐Ê╗ã┌¼F(xi¿ñn)¢┴¸┴┐2008─Û¼F(xi¿ñn)¢┴¸┴┐=1 200-20-600-180-100=300(╚fȬ)

íííí2009─Û¼F(xi¿ñn)¢┴¸┴┐=1 100+20-100-550-160-160=150(╚fȬ)

íííí2010─Û¼F(xi¿ñn)¢┴¸┴┐ú║720+100-460-140Ê╗120=1O0(╚fȬ)

íííí2007─Û12È┬31╚ı¯A(y¿┤)Ëï(j¿¼)╬┤üݼF(xi¿ñn)¢┴¸┴┐¼F(xi¿ñn)ÍÁ=300í┴0.9524+150í┴0.9070+100í┴0.8638 =508.15(╚fȬ)

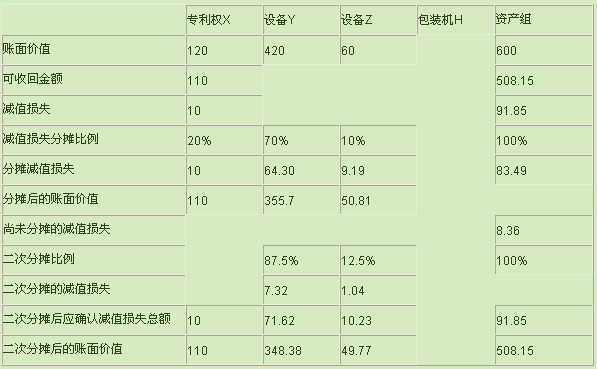

íííí(3)H░³ÐbÖC(j¿®)Á─┐╔╩ı╗Ï¢¯~╣½È╩âr(ji¿ñ)ÍÁ£p╚Ñ╠ÄÍ├┘M(f¿¿i)Ë├║¾Á─⶯~=62-2=60(╚fȬ)�ú¼╬┤üݼF(xi¿ñn)¢┴¸┴┐¼F(xi¿ñn)ÍÁ×Ú63╚fȬ���ú¼╦¨ÊÈ��ú¼H░³ÐbÖC(j¿®)Á─┐╔╩ı╗Ï¢¯~×Ú63╚fȬ����íú

íííí(4)┘Y«a(ch¿ún)¢M£pÍÁ£y(c¿¿)Èç▒Ý

íííí(5)¢Þú║┘Y«a(ch¿ún)£pÍÁôp╩ºÊ╗îú└¹ÖÓ(qu¿ón)x10

ííííÊ╗ÈO(sh¿¿)éõY71.62

ííííÊ╗ÈO(sh¿¿)éõz10.23

íííí┘Jú║ƒoð╬┘Y«a(ch¿ún)£pÍÁ£╩(zh¿│n)éõÊ╗îú└¹ÖÓ(qu¿ón)x 1O

íííí╣╠¿┘Y«a(ch¿ún)£pÍÁ£╩(zh¿│n)éõÊ╗ÈO(sh¿¿)éõY 71.62

ííííÊ╗ÈO(sh¿¿)éõz 10.23

íííí¤ÓÛP(gu¿ín)═ã╦]ú║

2009─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă┐╝Èçð┬ÍãÂ╚ò■(hu¿¼)Ëï(j¿¼)Åè(qi¿óng)╗»Ív┴xíííííííííííííí2009─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂò■(hu¿¼)Ëï(j¿¼)íÀ¢╚┌┘Y«a(ch¿ún)Ív┴xàR┐éíííííííííííííí2009─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ă┐╝ÈçíÂò■(hu¿¼)Ëï(j¿¼)íÀÅ═(f¿┤)┴ò(x¿¬)╣PËø(1)íííííííííííííí¥½╚A═ã╦]ú║2009─ÛÎóâÈ(c¿¿)ò■(hu¿¼)Ëï(j¿¼)ăíÂò■(hu¿¼)Ëï(j¿¼)íÀın╝■╝░Ív┴x