����2. ABC��˾ϵ���_�l(f��)��A�ɵ����й�˾��XYZ��Ӌ����(w��)����ABC��˾2007���ؔ��(w��)����M���ˌ�Ӌ������ע�ԕ�Ӌ��X��Yͨ�^�˽�ABC��˾����h(hu��n)��,�@�������Y�ϣ�

�����Y��һ��

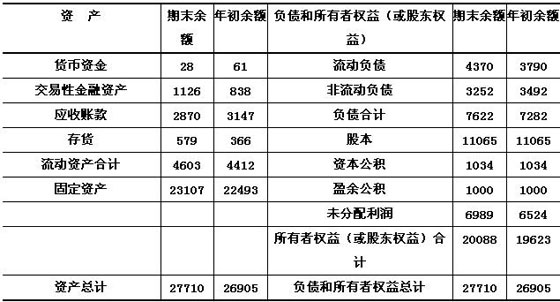

�����Y �a(ch��n) ؓ �� ��

������2005����ĩ��؛ˮƽ��340�fԪ�����

���������ͬ�ИI(y��)ë����ˮƽ�飺2006���38%���2007���36%��

�����Y�϶���

����X��Yע�ԕ�Ӌ���_��ABC��˾2007��ؔ��(w��)���Ӵ���Ҫ��ˮƽ��500�fԪ���������Ӌ������2008��3��16����ɣ���Ӌ�^����X��Yע�ԕ�Ӌ���l(f��)�F(xi��n)������헣�

����(1)ABC��˾���˾���y�н��700�fԪ�ṩ�������2007��11�£���˾��(j��ng)�I����̝�p�M���Ʈa(ch��n)����������o����߀�ѵ��ڵ��y�н����������J���y�������Ժ���V����Ҫ���ABC��˾�Г������B��؟(z��)�����֧����Ϣ��800�fԪ�������2007��12��31���������Ժ��δ�����ЛQ���������ԓ��˾�J��ܿ��ܔ��V����ABC��˾��2007���δ��ԓ�V�A����������(y��ng)�ĕ�Ӌ̎��������������Ӌ�����Y(ji��)����������Ժ��δ�ЛQ��

����(2)ABC��˾2007��������ӹ�˾E��˾�N�ۏU�f��܇һ��������~��ԭֵ20�fԪ�����Ӌ���f19�fԪ����p���f(xi��)�h�r��0.8�fԪ���~��rֵ�c�f(xi��)�h�r�~�IJ��~0.2�fԪ��ӛ���Y�����e�������

����(3)ABC��˾2007��1�ª����_�l(f��)���خa(ch��n)�Ŀ����������̎���ڷ��خa(ch��n)�Ј�ǰ����������2007��12��ֹͣ�_�l(f��)����ԓ�Ŀ��ֹ2007��12��31���~���_�l(f��)�ɱ�9000�fԪ���������(j��ng)X��Yע�ԕ�Ӌ����ͬ�������P(gu��n)���Ҍ��ز鿴�����u��������ԓ�Ŀ2007��12��31�տ�׃�F(xi��n)��ֵ4800�fԪ��ABC��˾��2007���δ������(y��ng)��̎���������

����(4)ABC��˾��2007��12����D��˾�N��һ���a(ch��n)Ʒ(��ֵ�����ʞ�17%)���ԓ���a(ch��n)Ʒ���N�������2000�fԪ(������ֵ��)���ɱ���1800�fԪ�������؛���2007��12����ȡ�������ABC��˾��Ҏ(gu��)����2007��12���M��������(y��ng)�ĕ�Ӌ̎����������|(zh��)�����}��ԓ���a(ch��n)Ʒ��2008��3��18�ձ��˻��������(y��ng)�˻ص���ֵ����ȡ�����P(gu��n)�C���������ע�ԕ�Ӌ��X��Y�@����r�������ڮ��ո�ABC��˾��ʩ�ˌ�Ӌ�ӳ��_�J��ԓ�N���˻�������������2008��3��18����20��ABC��˾�Ƿ���ڿ��܇���Ӱ�ؔ��(w��)����������ں���헌�ʩ��Ҫ��Ӌ�������

����Ҫ��

����(1)���Y��һ�Ļ��A(ch��)�������\�÷�������Ӌ�����P(gu��n)ؔ��(w��)ָ��;

����(2)���Y��һ�Ļ��A(ch��)�������������(j��)Ӌ��Y(ji��)���������������ܴ��ڵĆ��}���г���Ҫ���c����ă�(n��i)��;

����(3)���Y�϶��Ļ��A(ch��)�������������]��Ӌ��Ҫ��ˮƽ��ᘌ��Y�϶������(1)�����(4)���Ո�քe�ش�X��Yע�ԕ�Ӌ���Ƿ���Ҫ�����Ӌ̎�����h?���������Ӌ�{(di��o)�����h��Ոֱ����ʾ��Ӌ�{(di��o)�����(��Ӌ�{(di��o)����䛾������]��ABC��˾2007��ȵĶ��M��������f�����ö��Y�a(ch��n)��ؓ������ĩ�Y(ji��)�D(zhu��n)�p�漰���������Ӱ������ͬ)

����(4)���Y�϶��Ļ��A(ch��)�ϣ�������]��Ӌ��Ҫ��ˮƽ���ᘌ��Y�϶������(1)�����(4)��������ABC��˾�ܽ^����ע�ԕ�Ӌ����Ӌ̎�����h���X��Yע�ԕ�Ӌ����(y��ng)���l(f��)���ηN��Ӌ��Ҋ?Ո��Ҫ�f�����������������龎��Ӱ푌�Ӌ��Ҋ���f����(�����)�͌�Ӌ��Ҋ�Ρ�

�������P(gu��n)���]��

1994��2008��ע�ԕ�Ӌ������Ӌ���v�����}�R������������������ǰ�_�̣�2009��ע�ԕ�Ӌ����ԇģ�Mԇ�}�R����������������ϲӍ��2009��ע�ԕ�Ӌ���o��(d��o)�����n��ͬ�r�Ͼ���������������2009��ע�ԕ�Ӌ����ԇ����Ӌ�����}(���ƶ�)