��ԇ���ṩ�ˡ�2010��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)��ȫ���A(y��)�yԇ�}������������呟����}˼·������얹�֪�R(sh��)�c(di��n)�� ������ϢՈ(q��ng)�P(gu��n)ע��ԇ��ע��(c��)��(hu��)Ӌ(j��)���l��(cpa.exam8.com)������

�������������}(���}��5�}����ÿС�}5���������е�3��(g��)����}���������x�����Ļ���Ӣ������������x��Ӣ������ԓС�}�ȫ��ʹ��Ӣ����������(du��)ָ��ԇ�}ȫ��ʹ��Ӣ�����𡢲��Ҵ��}���_���������(ji��ng)��(l��)5��))

����1.

���������_�𰸡���(1)������Ҋ�����Ҋ�Č�Ӌ(j��)��(b��o)������������ڌ�(du��)ԓ�(xi��ng)�L�ڹə�(qu��n)Ͷ�Y�D(zhu��n)�����δ�k���a(ch��n)��(qu��n)�^�����m(x��)��������δ������������˾��ʹ�ѽ�(j��ng)֧���˃r(ji��)���Ҳ���S�r(sh��)��ֹ���Ŀ���������C��˾��(y��ng)Ӌ(j��)��300�fԪ�Ĝpֵ��(zh��n)�䡣���ڟo�����_�Д���Ӌ(j��)300�fԪ���L��Ͷ�Y�pֵ��(zh��n)�䌦(du��)ؔ(c��i)��(w��)��(b��o)����Ӱ푳̶���������ע��(c��)��(hu��)Ӌ(j��)����(y��ng)���߱�����Ҋ�����Ҋ�Č�Ӌ(j��)��(b��o)��������(2��)

����(2)����(qi��ng)�{(di��o)���(xi��ng)�εğo������Ҋ�Č�Ӌ(j��)��(b��o)�档�����������ԓ�V�A���ܽoC��˾������pʧ���������ش_�����(xi��ng)��������mȻ�в���Ҫ�_�J(r��n)�A(y��)Ӌ(j��)ؓ(f��)����������(y��ng)��(d��ng)���]����Ҋ��֮�����ӏ�(qi��ng)�{(di��o)���(xi��ng)�����(1.5��)

����(3)����Ҋ�Č�Ӌ(j��)��(b��o)�������?y��n)�C��˾���������I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��Ҏ(gu��)����(du��)ԓͶ�Y�Է��خa(ch��n)�M(j��n)���~��(w��)̎��������ӛ�����ʃr(ji��)ֵ׃��(d��ng)�p�桱��������Jӛ��Ͷ�Y�Է��خa(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)������������~��100�fԪ�����C��˾�ܽ^���܌�Ӌ(j��)�{(di��o)�����h��������(hu��)���C��˾ӯ̝��r�l(f��)����׃�������������|(zh��)�ش���e(cu��)��(b��o)�����(1.5��)

����2.

���������_�𰸡���(1)��(sh��)ʩ�O(ji��n)�P����ķ�ʽ�������Ɯyԇ�͌�(sh��)�|(zh��)�Գ���(0.5��)������ڿ��Ɯyԇ�£��z���Ŀ���Ǟ��˴_�C����Ӌ(j��)��λ�P�c(di��n)Ӌ(j��)���Ƿ�õ��m��(d��ng)?sh��)Ĉ?zh��)��(1��);�ڌ�(sh��)�|(zh��)�Գ�������������z�����ҪĿ���Ǟ����C��(sh��)����Ӌ(j��)��λ�Ĵ�؛��(sh��)�ᅡ�~(1��)���������̲�P444���߶Ρ�

����(2)ע��(c��)��(hu��)Ӌ(j��)��ͨ������(hu��)��(du��)�����B�i�̵�ÿһ�ҷֵꌍ(sh��)ʩ�O(ji��n)�P�����������x��һ����(sh��)Ŀ�ķֵ��M(j��n)�бO(ji��n)�P����ʹ�÷�������������������������Ã�(n��i)����Ӌ(j��)�ˆT�Ĺ������Ա㌦(du��)�����ֵ��؛���~�Ĝ�(zh��n)�_�������u(p��ng)�r(ji��)�������(1.5��)�����̲�P446����(sh��)�ڶ���������

����(3)��(du��)�ڙz��l(f��)�F(xi��n)�IJ��ע��(c��)��(hu��)Ӌ(j��)��һ���摪(y��ng)��(d��ng)����ԭ��������������r(sh��)��Ո(q��ng)����Ӌ(j��)��λ����;��һ��������ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)���]�e(cu��)�`�ĝ��ڷ������ش�̶��������ڿ��ܵ���r�£��U(ku��)��z�鷶���Ԝp���e(cu��)�`�İl(f��)���������ע��(c��)��(hu��)Ӌ(j��)��߀����Ҫ��Ӌ(j��)��λ���±P�c(di��n)�����±P�c(di��n)�ķ���������ijһ�����I(l��ng)��Ĵ�؛���ض��P�c(di��n)С�M���(1��)�����̲�P448����(sh��)�ڶ��Ρ�

����3.

���������_�𰸡���

�����𰸽��������(xi��ng)1���������}Ŀ�ѽ�(j��ng)���_800�fԪ���������~��ע��(c��)��(hu��)Ӌ(j��)����Ӌ(j��)�_�J(r��n)�����������Կ����Д�����������Ϣ���`��

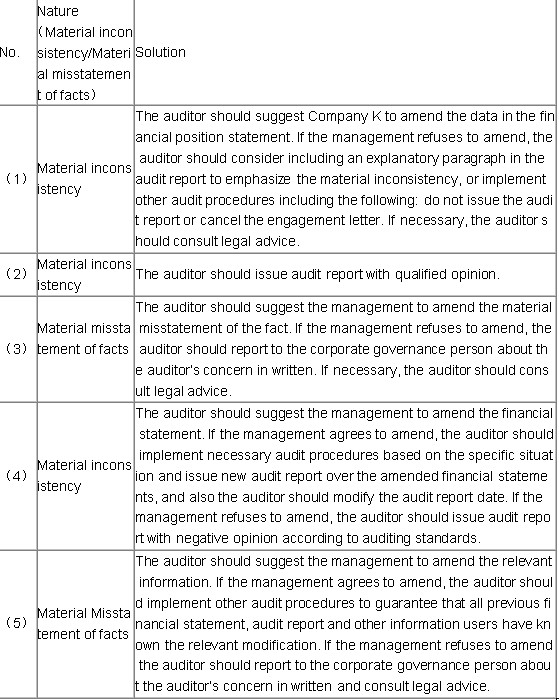

| ���(xi��ng)��̖(h��o) |

���|(zh��) ���ش�һ��/��(du��)��(sh��)���ش��e(cu��)��(b��o)�� |

��(y��ng)��(du��)��ʩ |

| ��1�� |

�ش�һ�£�0.5�֣� |

ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��Ո(q��ng)K��˾�Ĺ�˾ؔ(c��i)��(w��)��r�f�����еĔ�(sh��)��(j��)����������Ӿܽ^��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)���]�ڌ�Ӌ(j��)��(b��o)�������ӏ�(qi��ng)�{(di��o)���(xi��ng)���f��ԓ�ش�һ���������ȡ������ʩ������������ʩ���������ߌ�Ӌ(j��)��(b��o)������I(y��)��(w��)�s��������Ҫ�r(sh��)���������(y��ng)��(d��ng)��ԃ������Ҋ������0.5�֣������̲�P670�ڶ��Ρ� |

| ��2�� |

�ش�һ�£�0.5�֣� |

ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)���߱�����Ҋ�Č�Ӌ(j��)��(b��o)��������0.5�֣������̲�P669����(sh��)�ڶ������� |

| ��3�� |

��(du��)��(sh��)���ش��e(cu��)��(b��o)��0.5�֣� |

ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)��Ո(q��ng)������Č�(du��)��(sh��)���ش��e(cu��)��(b��o)������K��˾�������Ľ��h�������ˌ�(du��)��(sh��)���ش��e(cu��)��(b��o)��ע��(c��)��(hu��)Ӌ(j��)���Ͳ���Ҫ�ٲ�ȡ�M(j��n)һ����ʩ�������K��˾�ܽ^�ĵ����������ӕ����f��ע��(c��)��(hu��)Ӌ(j��)�����P(gu��n)ע����Ҫ�r(sh��)���������ԃ���ɵ���Ҋ��������0.5�֣������̲�P671����(sh��)�ڶ�����P672�ڶ��Ρ� |

| ��4�� |

�ش�һ�£�0.5�֣� |

ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)���h�������ؔ(c��i)��(w��)��(b��o)��������������ͬ����������ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)����(j��)���w��r��(sh��)ʩ��Ҫ�Č�Ӌ(j��)����ᘌ�(du��)�ĺ��ؔ(c��i)��(w��)��(b��o)�������µČ�Ӌ(j��)��(b��o)�棬�������ע���Č�Ӌ(j��)��(b��o)�����ڣ��������Ӿܽ^��������ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)���Ռ�Ӌ(j��)��(zh��n)�tҎ(gu��)�������߷���Ҋ�Č�Ӌ(j��)��(b��o)����������0.5�֣������̲�P672����(sh��)��һ����P673�ڶ��Ρ� |

| ��5�� |

��(du��)��(sh��)���ش��e(cu��)��(b��o)��0.5�֣� |

ע��(c��)��(hu��)Ӌ(j��)����(y��ng)���h����Ӌ(j��)��λ��������Ϣ�������������ͬ���ģ�ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)��(sh��)ʩ��Ӌ(j��)�����������(f��)�˹���Ӳ�ȡ�Ĵ�ʩ�܉�_�������յ�ԭؔ(c��i)��(w��)��(b��o)�������Ӌ(j��)��(b��o)�漰������Ϣ����ʿ�˽�������������������Ӿܽ^�ĕr(sh��)��ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)������ӕ����f��ע��(c��)��(hu��)Ӌ(j��)����(du��)������Ϣ���P(gu��n)ע�������Լ���ԃ������Ҋ����0.5�֣������̲�P673����(sh��)���Ķ�������(sh��)�ڶ��������� |

�������P(gu��n)���]��

��ԇ�ɲ߄���2010��ע��(c��)��(hu��)Ӌ(j��)����ԇ�_�̌��}��������������

2010��ע��(c��)��(hu��)Ӌ(j��)����ԇģ�Mԇ�}������(x��)�}�R����������������

2010��ע��(c��)��(hu��)Ӌ(j��)����ԇ��ǰ�_�̾��A�Y�υR����������������2010��ע��(c��)��(hu��)Ӌ(j��)����ǰ���܌W(xu��)��(x��)�����c��������