四�����、計(jì)算分析題

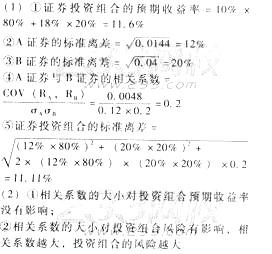

1.已知:A、B兩種證券構(gòu)成證券投資組合。A證券的預(yù)期收益率10%��,方差是0.0144��,投資比重為80%;B證券的預(yù)期收益率為18%����,方差是0.04,投資比重為20%;A證券收益率與B證券收益率的協(xié)方差是0.0048��。

要求:

(1)計(jì)算下列指標(biāo):

①該證券投資組合的預(yù)期收益率;

②A證券的標(biāo)準(zhǔn)離差:

③B證券的標(biāo)準(zhǔn)離差;

�����、蹵證券與B證券的相關(guān)系數(shù);

�����、菰撟C券投資組合的標(biāo)準(zhǔn)離差�����。

(2)當(dāng)A證券與B證券的相關(guān)系數(shù)為0.5時(shí)���。

投資組合的標(biāo)準(zhǔn)離差為12.11%�����,結(jié)合(1)的計(jì)算結(jié)果回答以下問題:

����、傧嚓P(guān)系數(shù)的大小對(duì)投資組合預(yù)期收益率有沒有影響?

②相關(guān)系數(shù)的大小對(duì)投資組合風(fēng)險(xiǎn)有什么樣的影響?(2008年)

【答案】

2.某公司擬進(jìn)行股票投資��,計(jì)劃購(gòu)買A�、B、C三種股票�����,并分別設(shè)計(jì)了甲乙兩種投資組合����。

已知三種股票的β系數(shù)分別為1.5����、1.0和0.5.它們?cè)诩追N投資組合下的投資比重為50%�����、30%和20%;乙種投資組合的風(fēng)險(xiǎn)收益率為3.4%���。同期市場(chǎng)上所有股票的平均收益率為12%,無風(fēng)險(xiǎn)收益率為8%����。

要求:

(1)根據(jù)A、B���、c股票的β系數(shù)���,分別評(píng)價(jià)這三種股票相對(duì)于市場(chǎng)投資組合而言的投資風(fēng)險(xiǎn)大小。

(2)按照資本資產(chǎn)定價(jià)模型計(jì)算A股票的必要收益率�����。

(3)計(jì)算甲種投資組合的β系數(shù)和風(fēng)險(xiǎn)收益率。

(4)計(jì)算乙種投資組合的β系數(shù)和必要收益率���。

(5)比較甲乙兩種投資組合的β系數(shù)�����,評(píng)價(jià)它們的投資風(fēng)險(xiǎn)大小���。(2005年)

【答案】

(1)A股票的β>1,說明該股票所承擔(dān)的系統(tǒng)風(fēng)險(xiǎn)大于市場(chǎng)投資組合的風(fēng)險(xiǎn)(或A股票所承擔(dān)的系統(tǒng)風(fēng)險(xiǎn)等于市場(chǎng)投資組合風(fēng)險(xiǎn)的1.5倍)B股票的β=1�����,說明該股票所承擔(dān)的系統(tǒng)風(fēng)險(xiǎn)與市場(chǎng)投資組合的風(fēng)險(xiǎn)一致(或B股票所承擔(dān)的系統(tǒng)風(fēng)險(xiǎn)等于市場(chǎng)投資組合的風(fēng)險(xiǎn))

C股票的β<1���,說明該股票所承擔(dān)的系統(tǒng)風(fēng)險(xiǎn)小于市場(chǎng)投資組合的風(fēng)險(xiǎn)(或C股票所承擔(dān)的系統(tǒng)風(fēng)險(xiǎn)等于市場(chǎng)投資組合風(fēng)險(xiǎn)的0.5倍)

(2)A股票的必要收益率=8%+1.5×(12%-8%)=14%

(3)甲種投資組合的B系數(shù)=1.5×50%+1.O×30%+0.5×20%=1.15

甲種投資組合的風(fēng)險(xiǎn)收益率:1.15×(12%-8%)=4.6%

(4)乙種投資組合的B系數(shù)=3.4%/(12%-8%)=0.85乙種投資組合的必要收益率=8%+3.4%=11.4%

或者:乙種投資組合的必要收益率:8%+0.85×(12%-8%)=11.4%

(5)甲種投資組合的p系數(shù)(1.15)大于乙種投資組合的B系數(shù)(0.85)���,說明甲投資組合的系統(tǒng)風(fēng)險(xiǎn)大于乙投資組合的系統(tǒng)風(fēng)險(xiǎn)。

相關(guān)推薦:

考試吧策劃:2013年會(huì)計(jì)職稱通關(guān)必備輔導(dǎo)資料

名師2013年會(huì)計(jì)職稱考試強(qiáng)化復(fù)習(xí)指導(dǎo)

2013年會(huì)計(jì)職稱考試教材變化對(duì)比匯總

考試吧總結(jié):2012年會(huì)計(jì)職稱考試所涉及考點(diǎn)