������������Ӌ(j��)������}

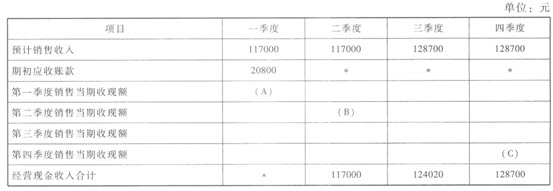

����1.C��˾ֻ���a(ch��n)һ�N�a(ch��n)Ʒ��������P(gu��n)�A(y��)���Y�����£�

�����Y��һ���A(y��)Ӌ(j��)ÿ��(g��)���Ȍ�(sh��)�F(xi��n)���N������(����ֵ��)�����d�N��ʽ�۳����������60%�ڱ����ȃ�(n��i)�յ��F(xi��n)������40%Ҫ����һ������ә��������ٶ������]���~���ء������c�N���A(y��)�����P(gu��n)�Ĕ�(sh��)��(j��)���±���ʾ��

�����f(shu��)�����ϱ��С�*����ʾʡ�ԵĔ�(sh��)��(j��)������

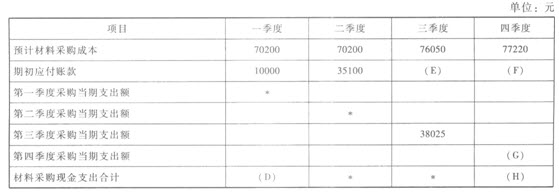

�����Y�϶����A(y��)Ӌ(j��)ÿ��(g��)��������Ҫ��ֱ�Ӳ��Ͼ����dُ(g��u)��ʽ��ُ(g��u)������50%�ڱ����ȃ�(n��i)֧���F(xi��n)���������50%��Ҫ����(g��)���ȸ�ә���ٶ������ڑ�(y��ng)���~��ڬF(xi��n)��֧����������Ć��}�����������cֱ�Ӳ��ϲ�ُ(g��u)�A(y��)�����P(gu��n)�Ĕ�(sh��)��(j��)���±���ʾ��

�����f(shu��)�����ϱ��С�+����ʾʡ�ԵĔ�(sh��)��(j��)��Ҫ��

����(1)����(j��)�Y��һ�_��ԓ��������ĸ��ʾ�Ĕ�(sh��)ֵ(����Ҫ��ʾӋ(j��)���^(gu��)��)����

����(2)����(j��)�Y�϶��_��ԓ��������ĸ��ʾ�Ĕ�(sh��)ֵ(����Ҫ��ʾӋ(j��)���^(gu��)��)�������

����(3)����(j��)�Y��һ���Y�϶������Ӌ(j��)���A(y��)����ȑ�(y��ng)���~��͑�(y��ng)���~�����ĩ���~����(2009���)

�������𰸡�

����(1)A=70200Ԫ�������B=70200Ԫ�������C=77220Ԫ(2)D=45100Ԫ������E=35100Ԫ��F(xi��n)=38025Ԫ�������G=38610Ԫ����H=76635Ԫ

������������

����(1)A=117000��60%=70200(Ԫ)���

����B=117000��60%=70200(Ԫ).

����C=128700��60%=77220(Ԫ)�������

����(2)D=10000+70200��50%=45100(Ԫ)�������E=70200��50%=35100(Ԫ)�����F(xi��n)=76050��50%=38025(Ԫ)���G=77220��50%=38610(Ԫ)��H=38025+38610=76635(Ԫ)���

����(3)��(y��ng)���~����ĩ���~=128700��40%=51480(Ԫ)

������(y��ng)���~����ĩ���~=77220��50%=38610(Ԫ)

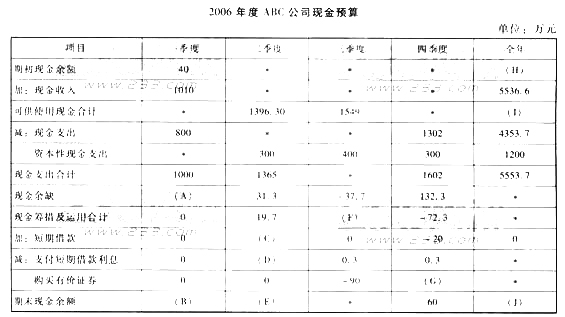

����2.ABC��˾2006����O(sh��)����ÿ��ĩ�A(y��)��F(xi��n)�����~���~��������50��60�f(w��n)Ԫ���������������ĩ���~���A(y��)����60�f(w��n)Ԫ��������ٶ���(d��ng)ǰ�y�мs���ĆιP���ڽ���횞�10�f(w��n)Ԫ�ı���(sh��)�������Ϣ�ʞ�6%�����l(f��)�������P(gu��n)���ȵ��ڳ����ÿ��ĩӋ(j��)�㲢֧�������Ϣ��߀��l(f��)�������P(gu��n)���ȵ���ĩ����2006��ԓ��˾�o(w��)�������YӋ(j��)���������

����ABC��˾���Ƶ�2006��ȬF(xi��n)���A(y��)��IJ���?j��n)?sh��)��(j��)���±���ʾ��

�����f(shu��)���������á��������ʾʡ�ԵĔ�(sh��)��(j��)�������

����Ҫ��Ӌ(j��)���ϱ�������ĸ��A��J"��ʾ���(xi��ng)Ŀ��(sh��)ֵ(����H���͡�J���(xi��ng)�⣬������(xi��ng)����г�Ӌ(j��)���^(gu��)��)������(2006��ľ�)

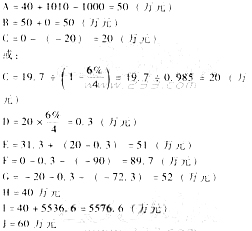

�������𰸡�

����3.��֪��ij��˾2004���1��3��(sh��)�H�N���~�քe��38000�f(w��n)Ԫ��36000�f(w��n)Ԫ��41000�f(w��n)Ԫ�������A(y��)Ӌ(j��)4�·��N���~��40000�f(w��n)Ԫ��ÿ���N����������70%���ڮ�(d��ng)���լF(xi��n)����20%�ڴ����լF(xi��n)������10%�ڵ�����(g��)����ә���������ډ��~�������ٶ�ԓ��˾�N�۵Įa(ch��n)Ʒ����ͨ�h(hu��n)��(ji��)ֻ���U�{���M(f��i)�������ʞ�10%��������ڮ�(d��ng)���ԬF(xi��n)���U�{���ԓ��˾3��ĩ�F(xi��n)�����~��80�f(w��n)Ԫ����(y��ng)���~�����~��5000�f(w��n)Ԫ(����4�·ݸ���)������������������(y��ng)�Ց�(y��ng)�����(xi��ng)��

����4�·����P(gu��n)�(xi��ng)Ŀ�A(y��)Ӌ(j��)�Y�����£���ُ(g��u)����8000�f(w��n)Ԫ(��(d��ng)�¸���70%);���Y������֧��8400�f(w��n)Ԫ(�ìF(xi��n)��֧��);�����M(f��i)��8000�f(w��n)Ԫ(�������f�M(f��i)�ȷǸ��F(xi��n)�M(f��i)�Þ�4000�f(w��n)Ԫ);�N���M(f��i)�ú����M(f��i)��1000�f(w��n)Ԫ(�ìF(xi��n)��֧��);�A(y��)�����ö�1900�f(w��n)Ԫ;ُ(g��u)�I�O(sh��)��12000�f(w��n)Ԫ(�ìF(xi��n)��֧��)�����F(xi��n)����r(sh��)������ͨ�^(gu��)���y�н���Q��4��ĩ�F(xi��n)�����~Ҫ����100�f(w��n)Ԫ���

����Ҫ����(j��)�����Y�ϣ�Ӌ(j��)��ԓ��˾4�·ݵ������A(y��)��ָ��(bi��o)��

����(1)�F(xi��n)������;

����(2)�F(xi��n)������;

����(3)�F(xi��n)����ȱ;

����(4)��(y��ng)���y�н�����ͽ��~;

����(5)4��ĩ��(y��ng)���~�����~�������(2004��ľ�)

�������𰸡�

����(1)�F(xi��n)������=36000��10%+41000��20%+40000��70%=39800(�f(w��n)Ԫ)����

����(2)�F(xi��n)������=(8000��70%+5000)+8400+(8000��4000)+1000+40000��10%+1900+12000=41900(�f(w��n)Ԫ)���

����(3)�F(xi��n)����ȱ=80+39800��41900=һ2020(�f(w��n)Ԫ)��

����(4)��(y��ng)���y�н�����ͽ��~=2020+100=2120(�f(w��n)Ԫ)������

����(5)4��ĩ��(y��ng)���~�����~=41000��10%+40000��30%=16100(�f(w��n)Ԫ)��

�������P(gu��n)���]��

������ԇ�ɲ߄���2013���(hu��)Ӌ(j��)�Qͨ�P(gu��n)���o��(d��o)�Y��

��������2013���(hu��)Ӌ(j��)�Q��ԇ��(qi��ng)����(f��)��(x��)ָ��(d��o)

����2013���(hu��)Ӌ(j��)�Q��ԇ�̲�׃����(du��)�ȅR��

������ԇ�ɿ��Y(ji��)��2012���(hu��)Ӌ(j��)�Q��ԇ���漰���c(di��n)