五��、派發(fā)股利的期權(quán)定價

股利的現(xiàn)值是股票價值的一部分����,但是只有股東可以享有該收益,期權(quán)持有人不能享有��。因此,在期權(quán)估價時要從股價中扣除期權(quán)到期前所派發(fā)的全部股利的現(xiàn)值�����。也就是說����,把所有到期日前預(yù)期發(fā)放的未來股利視同已經(jīng)發(fā)放,將這些股利的現(xiàn)值從現(xiàn)行股票價格中扣除����。此時,模型建立在調(diào)整后的股票價格而不是實際價格的基礎(chǔ)上��。

處理方法:

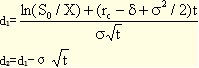

考慮派發(fā)股利的期權(quán)定價公式如下:

C0=S0e-δtN(d1)-Xe-rctN(d2)

其中:

δ(delta)=標(biāo)的股票的年股利收益率(假設(shè)股利連續(xù)支付�����,而不是離散分期支付)

【注】如果δ=0���,則與前面介紹的BS模型相同�。

六�����、美式期權(quán)估價

(1)美式期權(quán)在到期前的任意時間都可以執(zhí)行��,除享有歐式期權(quán)的全部權(quán)力之外�����,還有提前執(zhí)行的優(yōu)勢����。因此,美式期權(quán)的價值應(yīng)當(dāng)至少等于相應(yīng)歐式期權(quán)的價值�����,在某種情況下比歐式期權(quán)的價值更大�����。

(2)對于不派發(fā)股利的美式看漲期權(quán)���,可以直接使用布萊克-斯科爾斯模型進(jìn)行估價�。

【總結(jié)】對于不派發(fā)股利的看漲期權(quán)���,可以使用BS模型估價��。

(3)對于派發(fā)股利的美式看跌期權(quán)����,按道理不能用布萊克-斯科爾斯模型進(jìn)行估價。不過���,通常情況下使用布萊克-斯科爾斯模型對美式看跌期權(quán)估價���,誤差并不大,仍然具有參考價值���。

【例·計算分析題】(2008年)D股票當(dāng)前市價為25.00元/股���,市場上有以該股票為標(biāo)的資產(chǎn)的期權(quán)交易,有關(guān)資料如下:

(1)D股票的到期時間為半年的看漲期權(quán)和看跌期權(quán)的執(zhí)行價格均為25.30元;

(2)D股票半年后市價的預(yù)測情況如下表:

|

股價變動幅度 |

-40% |

-20% |

20% |

40% |

|

概率 |

0.2 |

0.3 |

0.3 |

0.2 |

(3)根據(jù)D股票歷史數(shù)據(jù)測算的連續(xù)復(fù)利收益率的標(biāo)準(zhǔn)差為0.4;

(4)無風(fēng)險年利率4%;

(5)1元的連續(xù)復(fù)利終值如下:

|

|

0.1 |

0.2 |

0.3 |

0.4 |

0.5 |

0.6 |

0.7 |

0.8 |

0.9 |

1.0 |

|

|

1.1052 |

1.2214 |

1.3499 |

1.4918 |

1.6487 |

1.8221 |

2.0138 |

2.2255 |

2.4596 |

2.7183 |

要求:

(1)若年收益的標(biāo)準(zhǔn)差不變�����,利用兩期二叉樹模型計算股價上行乘數(shù)與下行乘數(shù)��,并確定以該股票為標(biāo)的資產(chǎn)的看漲期權(quán)的價格;

(2)利用看漲期權(quán)-看跌期權(quán)平價定理確定看跌期權(quán)價格;

(3)投資者甲以當(dāng)前市價購入1股D股票�����,同時購入D股票的1份看跌期權(quán),判斷甲采取的是哪種投資策略���,并計算該投資組合的預(yù)期收益�����。

(1)

d=1/1.2214=0.8187

看漲期權(quán)價格 單位:元

|

期數(shù) |

0 |

1 |

2 |

|

時間(年) |

0 |

0.25 |

0.5 |

|

股票價格 |

25.00 |

30.54 |

37.30 |

|

|

20.47 |

25.00 |

|

|

|

16.76 |

|

買入期權(quán)價格 |

2.65 |

5.64 |

12.00 |

|

|

0 |

0 |

|

|

|

0 |

表中數(shù)據(jù)計算過程如下:

25.00×1.2214=30.54;25.00×0.8187=20.47;30.54×1.2214=37.30;20.47×1.2214=25.00

4%/4=上行概率×(1.2214-1)+(1-上行概率)×(0.8187-1)

解得:上行概率=0.4750;下行概率=1-0.4750=0.5250

【提示】

Cu=(12.00×0.4750+0×0.5250)/(1+4%/4)=5.64(元)

C0=(5.64×0.4750+0×0.5250)/(1+4%/4)=2.65(元)

(2)看漲期權(quán)價格-看跌期權(quán)價格=標(biāo)的資產(chǎn)的價格-執(zhí)行價格的現(xiàn)值

看跌期權(quán)價格P=看漲期權(quán)價格-標(biāo)的資產(chǎn)價格+執(zhí)行價格現(xiàn)值

=2.65-25.00+25.30/(1+2%)

=2.45(元)

(3)甲采取的是保護(hù)性看跌期權(quán)投資策略

保護(hù)性看跌期權(quán)的損益 單位:元

|

股價變動幅度 |

-40% |

-20% |

20% |

40% |

|

概率 |

0.2 |

0.3 |

0.3 |

0.2 |

|

股票凈收入ST

25.00×(1+股價變動幅度) |

15.00 |

20.00 |

30.00 |

35.00 |

|

期權(quán)凈收入

Max[(25.30-ST),0] |

10.30 |

5.30 |

0 |

0 |

|

組合凈收入 |

25.30 |

25.30 |

30.00 |

35.00 |

|

股票買價 |

25.00 |

25.00 |

25.00 |

25.00 |

|

期權(quán)買價 |

2.45 |

2.45 |

2.45 |

2.45 |

|

組合凈損益 |

-2.15 |

-2.15 |

2.55 |

7.55 |

投資組合的預(yù)期收益=-2.15×0.2+(-2.15)×0.3+2.55×0.3+7.55×0.2=1.2(元)

相關(guān)推薦:

2012年注冊會計師《審計》隨章測試題29套

2012注會《公司戰(zhàn)略與風(fēng)險管理》隨章測試題12套

2012年注冊會計師《稅法》隨章測試題17套

2012年注冊會計師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听