������֪�R�c3�����R�ˡ�˹�Ơ�˹�ڙ�(qu��n)���rģ��(B-Sģ��)

����һ�����R�ˡ�˹�Ơ�˹�ڙ�(qu��n)���rģ�ͼ��O

����(1)���ڙ�(qu��n)�����ڃ�(n��i)����I���ڙ�(qu��n)�˵Ĺ�Ʊ���l(f��)�Ź�����Ҳ������������;

����(2)��Ʊ���ڙ�(qu��n)���I�u�]�н��׳ɱ�

����(3)���ڵğo�L�U��������֪������������ڙ�(qu��n)�����ڃ�(n��i)���ֲ�׃;

����(4)�κ��Cȯُ�I�����Զ��ڵğo�L�U���ʽ���κΔ�(sh��)�����Y��;

����(5)���S�u�գ��u���ߌ������õ��u�չ�Ʊ����r����Y��;

����(6)���q�ڙ�(qu��n)ֻ���ڵ����Ո�(zh��)��;

����(7)�������Cȯ�������B�m(x��)�l(f��)�����������Ʊ�r���S�C�������

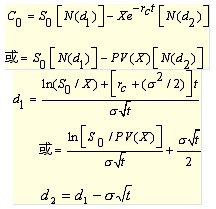

����������������R�ˡ�˹�Ơ�˹�ڙ�(qu��n)���rģ��

�������R�ˡ�˹�Ơ�˹�ڙ�(qu��n)���rģ����������������ʽ��

��������

����C0�������q�ڙ�(qu��n)�Į�ǰ�rֵ

����S0�����˵Ĺ�Ʊ�Į�ǰ�r��

����N(d)�����˜����B(t��i)�ֲ����x��С��d�ĸ��ʡ����鸽����(���B(t��i)�ֲ��µ���Ӌ����)

����X�����ڙ�(qu��n)�Ĉ�(zh��)�Ѓr��

����e������Ȼ����(sh��)�ĵה�(sh��)�������e��2.7183

����rc�����B�m(x��)��������ȵğo�L�U����

����t�����ڙ�(qu��n)������ǰ�ĕr�g(��)

����ln(S0/X)= S0/X����Ȼ����(sh��)

������2=�B�m(x��)����������Ӌ�Ĺ�Ʊ�؈��ʵķ���(sigma)

���������Y(ji��)��

����(1)�ڙ�(qu��n)�rֵ���傀Ӱ����أ�S0������X��r�����������t(ע����x)���

����(2)���}�ij���:d1 ;d2��N(d1);N(d2)��C

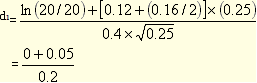

����������Ӌ������}��2010��8��15�գ���˾��Ʊ�r���ÿ��20Ԫ�����Լ�˾��Ʊ��˵ĵĴ�̖���20�Ŀ��q�ڙ�(qu��n)���ձP�r���ÿ��1.5Ԫ������20��ʾ��헿��q�ڙ�(qu��n)���Й�(qu��n)�r���ÿ��20Ԫ�������2010��8��15�գ����q�ڙ�(qu��n)߀��3���µ������������˾��Ʊ�؈��ʵĘ˜ʲ��0.4�����Y���Ј��ğo�L�U���ʞ�������12%�����

����Ҫ��

����(1)ʹ�ò��R��-˹�Ơ�˹ģ��Ӌ��ԓ��ڙ�(qu��n)�ărֵ(d1��d2��Ӌ��Y(ji��)��ȡ��λС��(sh��)����������Y(ji��)��ȡ��λС��(sh��))��

����(2)�������һλͶ�Y��(j��ng)�������Ų��R��-˹�Ơ�˹ģ��Ӌ������ڙ�(qu��n)�rֵ�Ŀɿ�����������Ҫ�f���������Ͷ�Y�Q�ߡ�

���������_�𰸡�

����(1) =0.25

=0.25

����d2=0.25-  =0.25-0.2=0.05

=0.25-0.2=0.05

�����鸽�������Եó���

����N(d1)=N(0.25)=0.5987

����N(d2)=N(0.05)=0.5199

����C0=20��0.5987-20��0.9704��0.5199

����=11.97-20��0.9704��0.5199

����=11.97-10.09

����=1.88(Ԫ)

����(2)���ڿ��q�ڙ�(qu��n)�ăr���1.5Ԫ�����rֵ��1.88Ԫ�������r����ڃrֵ�����������Ͷ�Y��(j��ng)�푪ԓͶ�Yԓ�ڙ�(qu��n)����

���������� ���B(t��i)�ֲ��µ��۷e����[N(d)]

����(��׃��ȡֵС�����ֵ�cd���˜ʲ�֮�͵ĸ���)

������ʽ���շ���

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ������(j��ng)���������A�v�x�R��