ΩΦ‘΅Α…Υ―Φ·’ϊάμΝΥ2012ΉΔïΰ(hu®§)ΓΕΊî(c®Δi)³’(w®¥)≥…±ΨΙήάμΓΖ÷ΣΉR(sh®Σ)ϋc(di®Θn)Ω²ΫY(ji®Π),éΆ÷ζΩΦ…ζάμΫ┦ë¦ΓΘ

ΓΓΓΓΓΨ÷ΣΉR(sh®Σ)ϋc(di®Θn)2ΓΩΊî(c®Δi)³’(w®¥)Ηή½U

ΓΓΓΓ(“Μ)Ίî(c®Δi)³’(w®¥)οL(f®Ξng)κU(xi®Θn)

ΓΓΓΓΊî(c®Δi)³’(w®¥)οL(f®Ξng)κU(xi®Θn) «”…”ΎΤσ‰I(y®®)Ώ\(y®¥n)”ΟΝΥ²υ³’(w®¥)ΜIΌYΖΫ ΫΕχ°a(ch®Θn)…ζΒΡÜ ßÉîΗΕΡήΝΠΒΡοL(f®Ξng)κU(xi®Θn)�����Θ§ΕχΏ@ΖNοL(f®Ξng)κU(xi®Θn)ΉνΫK «”…Ι…•|≥–™ζ(d®Γn)ΒΡ�����Γ����ΘΓΣΓΣΙ…•| ’“φΒΡ≤®³”(d®Αng)Θ§Φ¥Ζ¥”≥Ίî(c®Δi)³’(w®¥)Ζ÷ΈωΒΡ¥σ–Γ�ΓΘ

ΓΓΓΓ²υ³’(w®¥)άϊœΔΙΧΕ®ΓΣΓΣΙΧΕ®ΒΡ§F(xi®Λn)ΫπΝς≥ωΓΘΤσ‰I(y®®)‘ωΦ”²υ³’(w®¥)±»άΐïr(sh®Σ)��Θ§ΙΧΕ®ΒΡ§F(xi®Λn)ΫπΝς≥ωΨΆïΰ(hu®§)‘ωΦ”�����Θ§ΧΊ³e «‘ΎάϊœΔΌM(f®®i)”ΟΒΡ‘ωΦ”ΥΌΕ»≥§Ώ^ΝΥœΔΕê«Αάϊùô‘ωΦ”ΥΌΕ»ΒΡ«ι¦rœ¬Θ§¨ß(d®Θo)÷¬ÉτάϊùôΒΡ€p…Ό����Θ§Ü ßÉî²υΡήΝΠΒΡΗ≈¬ ‘ωΦ”Θ§Ίî(c®Δi)³’(w®¥)οL(f®Ξng)κU(xi®Θn)ΒΡ‘ωΦ”�ΓΘ²υ³’(w®¥)ΌY±ΨΒΡ±»άΐ‘ΫΗΏΘ§Ίî(c®Δi)³’(w®¥)οL(f®Ξng)κU(xi®Θn)‘Ϋ¥σ�ΓΘ

ΓΓΓΓΓΨœύξP(gu®Γn)φ€Ϋ”ΓΩΒΎΕΰ’¬Ιήάμ”ΟΊî(c®Δi)³’(w®¥)Ζ÷ΈωσwœΒΒΡΚΥ–ΡΙΪ ΫΘΚ

ΓΓΓΓΓΨάΐΓΛÜΈΏxν}ΓΩΡ≥Τσ‰I(y®®)Ϋη»κΌY±ΨΚΆôύ(qu®Δn)“φΌY±ΨΒΡ±»άΐûι1:1Θ§³t‘™Τσ‰I(y®®)(ΓΓ)�����ΓΘ

ΓΓΓΓA.Φ»”–Ϋ¦(j®©ng)†IοL(f®Ξng)κU(xi®Θn)”÷”–Ίî(c®Δi)³’(w®¥)οL(f®Ξng)κU(xi®Θn)

ΓΓΓΓB.÷Μ”–Ϋ¦(j®©ng)†IοL(f®Ξng)κU(xi®Θn)

ΓΓΓΓC.÷Μ”–Ίî(c®Δi)³’(w®¥)οL(f®Ξng)κU(xi®Θn)

ΓΓΓΓD.¦]”–οL(f®Ξng)κU(xi®Θn)�Θ§“ρ?y®Λn)ιΫ?j®©ng)†IοL(f®Ξng)κU(xi®Θn)ΚΆΊî(c®Δi)³’(w®¥)οL(f®Ξng)κU(xi®Θn)Ω…“‘œύΜΞΒ÷œϊ

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜA

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜΫ¦(j®©ng)†IοL(f®Ξng)κU(xi®Θn) «”…”ΎΤσ‰I(y®®)ΒΡΫ¦(j®©ng)†IΜν³”(d®Αng)–Έ≥…ΒΡΘ§÷Μ“ΣΤσ‰I(y®®)Ϋ¦(j®©ng)†IΜν³”(d®Αng)¥φ‘Ύ�Θ§ΨΆ”–Ϋ¦(j®©ng)†IοL(f®Ξng)κU(xi®Θn);ΕχΊî(c®Δi)³’(w®¥)οL(f®Ξng)κU(xi®Θn) «”…”ΎΫη²υ–Έ≥…ΒΡΓΘ

ΓΓΓΓ(Εΰ)Ίî(c®Δi)³’(w®¥)Ηή½UœΒîΒ(sh®¥)

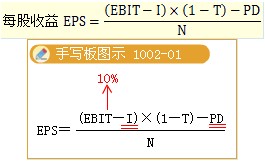

ΓΓΓΓΓΨΥΦΩΦΓΩ‘ΎΤδΥϊ“ρΥΊ≤ΜΉÉΒΡ«ι¦rœ¬�����Θ§»γΙϊœΔΕê«Αάϊùô‘ωΦ”10%���Θ§Ρ«Ο¥ΟΩΙ…άϊùôΉÉ³”(d®Αng)¬ «¥σ”Ύ����ΓΔ–Γ”ΎΏÄ «Β»”Ύ10%?

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜ¥σ”Ύ10%

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜ

ΓΓΓΓάϊœΔΚΆÉû(y®≠u)œ»Ι…Ι…άϊΘ§ΖQûιΓΑΙΧΕ®ΒΡΜIΌY≥…±ΨΓ±����ΓΘ

ΓΓΓΓΤσ‰I(y®®)”…”Ύ¥φ‘ΎΙΧΕ®ΜIΌY≥…±ΨΕχ¨ß(d®Θo)÷¬ΒΡΟΩΙ… ’“φΉÉ³”(d®Αng)¬ ¥σ”ΎœΔΕê«ΑάϊùôΉÉ³”(d®Αng)¬ ΒΡ§F(xi®Λn)œσΘ§±ΜΖQûιΓΑΊî(c®Δi)³’(w®¥)Ηή½U–ßëΣ(y®©ng)Γ±����ΓΘ

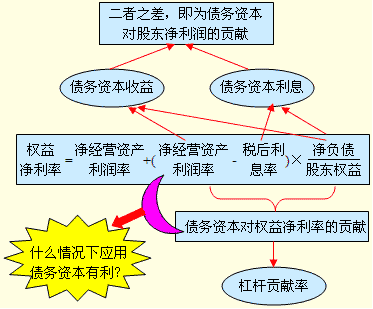

ΓΓΓΓ1.Ίî(c®Δi)³’(w®¥)Ηή½UœΒîΒ(sh®¥)ΒΡΕ®ΝxΙΪ Ϋ

ΓΓΓΓΊî(c®Δi)³’(w®¥)Ηή½UΉς”ΟΒΡ¥σ–ΓΆ®≥Θ”ΟΊî(c®Δi)³’(w®¥)Ηή½UœΒîΒ(sh®¥)±μ Ψ����ΓΘΊî(c®Δi)³’(w®¥)Ηή½UœΒîΒ(sh®¥)‘Ϋ¥σΘ§±μ ΨΊî(c®Δi)³’(w®¥)Ηή½UΉς”Ο‘Ϋ¥σ���Θ§Ίî(c®Δi)³’(w®¥)οL(f®Ξng)κU(xi®Θn)“≤ΨΆ‘Ϋ¥σ;Ίî(c®Δi)³’(w®¥)Ηή½UœΒîΒ(sh®¥)‘Ϋ–Γ�Θ§±μΟςΊî(c®Δi)³’(w®¥)Ηή½UΉς”Ο‘Ϋ–Γ����Θ§Ίî(c®Δi)³’(w®¥)οL(f®Ξng)κU(xi®Θn)“≤ΨΆ‘Ϋ–ΓΓΘΊî(c®Δi)³’(w®¥)Ηή½UœΒîΒ(sh®¥)ΒΡΕ®ΝxΙΪ ΫûιΘΚ

ΓΓΓΓΦΌ‘O(sh®®)Ίî(c®Δi)³’(w®¥)Ηή½UœΒîΒ(sh®¥)Β»”Ύ2����Θ§±μΟςœΔΕê«ΑάϊùôΉÉ³”(d®Αng)10%Θ§ΟΩΙ… ’“φΉÉ³”(d®Αng)20%ΓΘ

ΓΓΓΓ(Εΰ)Ίî(c®Δi)³’(w®¥)Ηή½UœΒîΒ(sh®¥)ΒΡ”΄(j®§)ΥψΙΪ Ϋ

ΓΓΓΓΓΨΙΪ ΫΆΤ¨ß(d®Θo)ΓΩ

ΓΓΓΓΓΨΧα ΨΓΩΆ®Ώ^Ώ@²Ä(g®®)ΙΪ ΫΩ…“‘Ω¥ΒΫ��Θ§»γΙϊΙΧΕ®–‘»ΎΌY≥…±Ψ²υ³’(w®¥)άϊœΔΚΆÉû(y®≠u)œ»Ι…Ι…άϊΒ»”Ύ0����Θ§³tΊî(c®Δi)³’(w®¥)Ηή½UœΒîΒ(sh®¥)Β»”Ύ1Θ§Φ¥≤Μ¥φ‘ΎΊî(c®Δi)³’(w®¥)Ηή½U–ßëΣ(y®©ng)�ΓΘ°î(d®Γng)²υ³’(w®¥)άϊœΔΚΆÉû(y®≠u)œ»Ι…Ι…άϊ≤Μûι0ïr(sh®Σ)Θ§Ά®≥ΘΊî(c®Δi)³’(w®¥)Ηή½UœΒîΒ(sh®¥)ΕΦ «¥σ”Ύ1ΒΡ��Θ§Φ¥ο@§F(xi®Λn)≥ωΊî(c®Δi)³’(w®¥)Ηή½U–ßëΣ(y®©ng)����ΓΘ

ΓΓΓΓΓΣΓΣΆΤ’™ΘΚüoœΔΊ™(f®¥)²υάϊœΔΒ»”Ύ0Θ§Ι ≤ΜΨΏ”–Ίî(c®Δi)³’(w®¥)Ηή½U–ßëΣ(y®©ng)����ΓΘ

ΓΓΓΓ(»ΐ)œύξP(gu®Γn)“ρΥΊΉÉΜ·¨ΠΊî(c®Δi)³’(w®¥)Ηή½UœΒîΒ(sh®¥)ΒΡ”Αμë

ΓΓΓΓ‘ΎΤδΥϊ“ρΥΊ≤ΜΉÉΒΡ«ι¦rœ¬ΘΚ

ΓΓΓΓ(1)άϊœΔ(ΜρÉû(y®≠u)œ»Ι…Ι…άϊ)‘Ϋ¥σΘ§³tΊî(c®Δi)³’(w®¥)Ηή½UœΒîΒ(sh®¥)‘Ϋ¥σ;

ΓΓΓΓ(2)EBIT‘Ϋ¥σ����Θ§³tΊî(c®Δi)³’(w®¥)Ηή½UœΒîΒ(sh®¥)‘Ϋ–ΓΓΘ

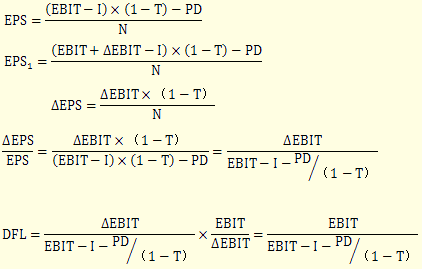

ΓΓΓΓΓΨάΐΓΛÜΈΏxν}ΓΩΦΉΤσ‰I(y®®)…œΡξΒΡΌY°a(ch®Θn)Ω²ν~ûι800»f‘Σ��Θ§ΌY°a(ch®Θn)Ί™(f®¥)²υ¬ 50%����Θ§Ί™(f®¥)²υάϊœΔ¬ 8%�Θ§ΙΧΕ®≥…±Ψûι60»f‘Σ��Θ§Éû(y®≠u)œ»Ι…Ι…άϊûι30»f‘Σ��Θ§ΥυΒΟΕêΕê¬ ûι25%����Θ§Ηυ™ΰ(j®¥)Ώ@–©ΌYΝœ”΄(j®§)Υψ≥ωΒΡΊî(c®Δi)³’(w®¥)Ηή½UœΒîΒ(sh®¥)ûι2Θ§³tΏÖκHΊïΪI(xi®Λn)ûι(ΓΓ)»f‘Σ�ΓΘ

ΓΓΓΓA.184ΓΓΓΓΓΓΓΓB.204

ΓΓΓΓC.169ΓΓΓΓΓΓΓΓD.164

ΓΓΓΓΓΚ’ΐ¥_¥πΑΗΓΜB

ΓΓΓΓΓΚ¥πΑΗΫβΈωΓΜΊ™(f®¥)²υάϊœΔ=800ΓΝ50%ΓΝ8%=32(»f‘Σ)Θ§2=EBIT/[EBIT-32-30/(1-25%)]���Θ§ΫβΒΟΘΚEBIT=144(»f‘Σ)Θ§ΏÖκHΊïΪI(xi®Λn)=EBIT+ΙΧΕ®≥…±Ψ=144+60=204(»f‘Σ)��ΓΘ

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2012ΡξΉΔÉ‘ïΰ(hu®§)”΄(j®§)éüΓΕ¨è”΄(j®§)ΓΖκS’¬€y‘΅ν}29ΧΉ

ΓΓΓΓ2012ΉΔïΰ(hu®§)ΓΕΙΪΥΨëπ(zh®Λn)¬‘≈cοL(f®Ξng)κU(xi®Θn)ΙήάμΓΖκS’¬€y‘΅ν}12ΧΉ

ΓΓΓΓ2012ΡξΉΔÉ‘ïΰ(hu®§)”΄(j®§)éüΓΕΕêΖ®ΓΖκS’¬€y‘΅ν}17ΧΉ

ΓΓΓΓ2012ΡξΉΔÉ‘ïΰ(hu®§)”΄(j®§)éüΓΕΫ¦(j®©ng)ùζ(j®§)Ζ®ΓΖΜυΒA(ch®≥)÷vΝxÖRΩ²