┐╝╘З░╔╦╤╝п╒√└э┴╦2012╫вХ■б╢╪ФД╒(wи┤)│╔▒╛╣▄└эб╖╓к╫R№c┐В╜Y(jiиж),О═╓·┐╝╔·└э╜т╙ЫСЫ����бг

ббббб╛╓к╫R№c3б┐┘Y▒╛╜Y(jiиж)ШЛ(gи░u)╡─╞ф╦√└э╒У

ббббмF(xiидn)┤·┘Y▒╛╜Y(jiиж)ШЛ(gи░u)╤╨╛┐╡─╞Ё№c╩╟MM└э╒У����бг╘┌═ъ├└┘Y▒╛╩╨ИІ╡─╥╗╧╡┴╨З└╕ё╝┘╘O(shии)Чl╝■╧┬гм╡├│І┘Y▒╛╜Y(jiиж)ШЛ(gи░u)┼c╞ґШI(yии)Гr╓╡ЯoъP(guибn)╡─└э╒У�бг╘┌мF(xiидn)МН╩└╜ч╓╨����гм▀@╨й╝┘╘O(shии)╩╟ыy╥╘│╔┴в╡─гм╫ю│єMM└э╒У═╞Мз│І╡─╜Y(jiиж)╒У▓в▓╗═ъ╚л╖√║╧мF(xiидn)МН╟щЫr�гм╡л╥╤│╔Ющ┘Y▒╛╜Y(jiиж)ШЛ(gи░u)╤╨╛┐╡─╗ї╡A(chи│)бг┤╦║ґ��гм╘┌MM└э╒У╡─╗ї╡A(chи│)╔╧▓╗Фр╖┼МТ╝┘╘O(shии)����гмП─▓╗═м╡─╥Х╜╟Мж┘Y▒╛╜Y(jiиж)ШЛ(gи░u)▀M╨╨┴╦┤ґ┴┐╤╨╛┐�����гм═╞Д╙┴╦┘Y▒╛╜Y(jiиж)ШЛ(gи░u)└э╒У╡─░l(fиб)╒╣���бг▀@╞ф╓╨╛▀┤·▒э╨╘╡─└э╒У╩╟Щр(quивn)║т└э╒У��гм┤·└э└э╒У┼cГЮ(yинu)╨Ґ╚┌┘Y└э╒У�бг

бббб╥╗бвЩр(quивn)║т└э╒У

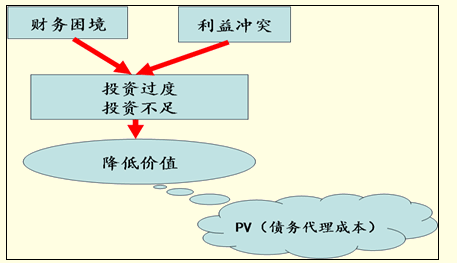

бббб╬┤БэмF(xiидn)╜Ё┴і▓╗╖А(wизn)╢и╥╘╝░Мж╜Ы(jийng)Э·Ы_УЄ╕▀╢╚├Є╕╨╡─╞ґШI(yии)�гм╚ч╣√╩╣╙├▀^╢р╡─ВїД╒(wи┤)гмХ■Мз╓┬╧▌╚ы╪ФД╒(wи┤)└з╛│(financial distress)�гм│ІмF(xiидn)╪ФД╒(wи┤)╬гЩC╔є╓┴╞╞оa(chигn)бг╞ґШI(yии)╧▌╚ы╪ФД╒(wи┤)└з╛│║ґ╥¤░l(fиб)╡─│╔▒╛╖╓Ющ╓▒╜╙│╔▒╛┼cщg╜╙│╔▒╛�бг

|

╓▒╜╙│╔▒╛ |

бббб╩╟╓╕╞ґШI(yии)╥Ґ╞╞оa(chигn)бв▀M╨╨╟х╦у╗Ґ╓╪╜M╦ї░l(fиб)╔·╡─╖и┬╔┘M╙├║═╣▄└э┘M╙├╡╚ |

|

щg╜╙│╔▒╛ |

бббб╩╟╓╕╪ФД╒(wи┤)└з╛│╦ї╥¤░l(fиб)╞ґШI(yии)┘Y╨┼аюЫrР║╗п╥╘╝░│╓└m(xи┤)╜Ы(jийng)аI─▄┴ж╧┬╜╡╢ЇМз╓┬╡─╞ґШI(yии)Гr╓╡Уp╩з���бг╛▀ґw▒эмF(xiидn)Ющ╞ґШI(yии)┐═СЄ����бв╣йСк(yийng)╔╠�����бвЖT╣д╡─┴і╩з���гм═╢┘Y╒▀╡─╛п╙X┼c╓Ф╔іМз╓┬╡─╚┌┘Y│╔▒╛╘І╝╙�гм▒╗╞╚╜╙╩▄▒г╚л╦√╚╦└√╥ц╡─╜╗╥╫Чl┐ю╡╚����бг |

бббб╦ї╓^Щр(quивn)║т└э╒У(trade-off theory)���гм╛═╩╟ПК╒{(diидo)╘┌╞╜║тВїД╒(wи┤)└√╧в╡─╡╓╢Р╩╒╥ц┼c╪ФД╒(wи┤)└з╛││╔▒╛╡─╗ї╡A(chи│)╔╧гмМНмF(xiидn)╞ґШI(yии)Гr╓╡╫ю┤ґ╗пХr╡─╫ю╝╤┘Y▒╛╜Y(jiиж)ШЛ(gи░u)���бг

бббб┤╦Хr╦ї┤_╢и╡─ВїД╒(wи┤)▒╚┬╩╩╟ВїД╒(wи┤)╡╓╢Р╩╒╥ц╡─▀ЕыHГr╓╡╡╚╙┌╘І╝╙╡─╪ФД╒(wи┤)└з╛││╔▒╛╡─мF(xiидn)╓╡����бг

ббббб╛╠с╩╛б┐╙╔╙┌ВїД╒(wи┤)└√╧в╡─╡╓╢Р╩╒╥ц����гм╪УВї╘І╝╙Х■╘І╝╙╞ґШI(yии)╡─Гr╓╡бгыS╓ЇВїД╒(wи┤)▒╚┬╩╡─╘І╝╙�����гм╪ФД╒(wи┤)└з╛││╔▒╛╡─мF(xiидn)╓╡╥▓╘І╝╙���бг╘┌│є╞┌ыA╢╬гмВїД╒(wи┤)╡╓╢Р╩╒╥ц╞Ё╓іМз╫і╙├;оФВїД╒(wи┤)╡╓╢Р╩╒╥ц┼c╪ФД╒(wи┤)└з╛││╔▒╛╧р╞╜║т�����гм╞ґШI(yии)Гr╓╡▀_╡╜╫ю┤ґгм┤╦Хr╡─ВїД╒(wи┤)┼cЩр(quивn)╥ц▒╚┬╩╝┤Ющ╫ю╝╤┘Y▒╛╜Y(jiиж)ШЛ(gи░u);│м▀^▀@╥╗№c��гм╪ФД╒(wи┤)└з╛│╡─▓╗└√╙░эС│м▀^╡╓╢Р╩╒╥ц�гм╞ґШI(yии)Гr╓╡╔є╓┴┐╔─▄╝╙╦┘╧┬╜╡бг

бббб╗ї╙┌╨▐╒¤╡─MM└э╒У╡─├№ю}�����гм╙╨╪УВї╞ґШI(yии)╡─Гr╓╡╩╟Яo╪УВї╞ґШI(yии)Гr╓╡╝╙╔╧╡╓╢Р╩╒╥ц╡─мF(xiидn)╓╡�����гм╘┘Ьp╚е╪ФД╒(wи┤)└з╛││╔▒╛╡─мF(xiидn)╓╡�бг╞ф▒э▀_╩╜Ющг║

бббб╙░эС╪ФД╒(wи┤)└з╛││╔▒╛мF(xiидn)╓╡╡─╥Ґ╦╪

бббб(1)░l(fиб)╔·╪ФД╒(wи┤)└з╛│╡─╕┼┬╩;

бббб(2)╞ґШI(yии)╘т╙І╪ФД╒(wи┤)└з╛│╡─│╔▒╛┤ґ╨ббг

бббб╢■���бв┤·└э└э╒У

бббб(╥╗)ВїД╒(wи┤)┤·└э│╔▒╛

бббб╣▄└э╒▀╡─ЫQ▓▀╥╗░уХ■╘І╝╙╞ґШI(yии)╣╔Щр(quивn)Гr╓╡���бг╞ґШI(yии)╙╨ВїД╒(wи┤)Хrгм╚ч╣√═╢┘YЫQ▓▀Мж╣╔Щр(quивn)Гr╓╡║═ВїД╒(wи┤)Гr╓╡оa(chигn)╔·▓╗═м╡─╙░эСХr����гм┤╦Хr╛═Х■░l(fиб)╔·└√╥цЫ_═╗бг╚ч╣√╞ґШI(yии)╧▌╚ы╪ФД╒(wи┤)└з╛│╡─яLыU▌^╕▀��гм▀@Ш╙╡─└√╥цЫ_═╗╫ю╙╨┐╔─▄░l(fиб)╔·бг

бббб1.▀^╢╚═╢┘YЖЦю}

бббб╘┌╞ґШI(yии)╘т╙І╪ФД╒(wи┤)└з╛│Хr�гм╝┤╩╣═╢┘YэЧ─┐╡─ГЄмF(xiидn)╓╡Ющ╪Угм╣╔Ц|╚╘┐╔─▄П─╞ґШI(yии)╡─╕▀яLыU═╢┘Y╓╨л@└√��гм╝┤┤ц╘┌б░▀^╢╚═╢┘YЖЦю}б▒;

бббб2.═╢┘Y▓╗╫уЖЦю}

бббб╣╔Ц|╥▓┐╔─▄▓╗Х■▀xУёГЄмF(xiидn)╓╡Ющ╒¤╡─╨┬эЧ─┐╗I┘Y����гм╝┤┤ц╘┌╓Їб░═╢┘Y▓╗╫уЖЦю}б▒

бббб▀^╢╚═╢┘Y┼c═╢┘Y▓╗╫уЖЦю}╡─┤ц╘┌гмМвХ■МжВїЩр(quивn)╚╦║═╞ґШI(yии)╡─┐ВГr╓╡╘ь│╔Уp╩з�бг

бббб(╢■)ВїД╒(wи┤)╡─┤·└э╩╒╥ц

ббббВїД╒(wи┤)╘┌оa(chигn)╔·┤·└э│╔▒╛╡─═мХrгм╥▓Х■░щ╔·╧рСк(yийng)╡─┤·└э╩╒╥ц�бгВїД╒(wи┤)╡─┤·└э╩╒╥цМв╙╨└√╙┌Ьp╔┘╞ґШI(yии)╡─Гr╓╡Уp╩з╗Ґ╘І╝╙╞ґШI(yии)Гr╓╡гм╛▀ґw▒эмF(xiидn)ЮщВїЩр(quивn)╚╦▒г╫oЧl┐ю╥¤╚ы����бвМж╜Ы(jийng)└э╠с╔¤╞ґШI(yии)ШI(yии)┐Г╡─╝дДю┤ы╩й╥╘╝░Мж╜Ы(jийng)└эыS╥т╓з┼фмF(xiидn)╜Ё┴і└╦┘M╞ґШI(yии)┘Y╘┤╡─╝s╩Ї╡╚бг

бббб(1)ВїД╒(wи┤)╡─┤ц╘┌╩╣╡├╞ґШI(yии)│╨У·┴╦╬┤Бэ╓з╕╢└√╧в╡─╪Я╚╬║═┴xД╒(wи┤)�гмП─╢ЇЬp╔┘┴╦╞ґШI(yии)╩г╙р╡─мF(xiидn)╜Ё┴і┴┐гм▀M╢ЇЬp╔┘┴╦╣▄└э╒▀╡─└╦┘M╨╘═╢┘Y;

бббб(2)╞ґШI(yии)╡─ВїД╒(wи┤)╦о╞╜▌^╕▀Хr�����гмВїЩр(quивn)╚╦╫╘╝║╥▓Х■├▄╟╨▒O(jiибn)╢╜╣▄└э╒▀╡─╨╨Ющ��гмП─╢ЇЮщ╥╓╓╞╣▄└э╒▀╡─╩ш║І╩з┬Ъ╠с╣й┴╦ю~═т╡─╖└╫o�����бг

ббббВїД╒(wи┤)╡─┤ц╘┌бкбк╠с╕▀╞ґШI(yии)Гr╓╡бкбкPV(ВїД╒(wи┤)╡─┤·└э╩╒╥ц)

бббб(╚¤)Щр(quивn)║т└э╒У╡─ФU╒╣

бббб┐╝С]ВїД╒(wи┤)╡─┤·└э│╔▒╛║═┤·└э╩╒╥ц║ґ�����гм┘Y▒╛╜Y(jiиж)ШЛ(gи░u)╡─Щр(quивn)║т─г╨═┐╔╥╘ФU╒╣Ющ╚ч╧┬╨╬╩╜г║

ббббVL=VU+PV(└√╧в╢Р╢▄)- PV(╪ФД╒(wи┤)└з╛││╔▒╛)- PV(ВїД╒(wи┤)╡─┤·└э│╔▒╛)+ PV(ВїД╒(wи┤)╡─┤·└э╩╒╥ц)

ббббб╛┐В╜Y(jiиж)б┐

|

Яo╢РMM└э╒У |

бббб╙╨╪УВї╞ґШI(yии)Гr╓╡г╜Яo╪УВї╞ґШI(yии)Гr╓╡ |

|

╙╨╢РMM└э╒У |

бббб╙╨╪УВї╞ґШI(yии)Гr╓╡г╜Яo╪УВї╞ґШI(yии)Гr╓╡глPVги└√╧в╡╓╢Ргй |

|

Щр(quивn)║т└э╒У |

бббб╙╨╪УВї╞ґШI(yии)Гr╓╡г╜Яo╪УВї╞ґШI(yии)Гr╓╡глPVги└√╧в╡╓╢РгйгнPVги╪ФД╒(wи┤)└з╛││╔▒╛гй |

|

┤·└э└э╒У |

бббб╙╨╪УВї╞ґШI(yии)Гr╓╡г╜Яo╪УВї╞ґШI(yии)Гr╓╡глPVги└√╧в╡╓╢РгйгнPVги╪ФД╒(wи┤)└з╛││╔▒╛гйглPVгиВїД╒(wи┤)┤·└э╩╒╥цгйгнPVгиВїД╒(wи┤)┤·└э│╔▒╛гй |

ббббб╛└¤бдЖ╬▀xю}б┐╕їУ■(jи┤)╪ФД╒(wи┤)╖╓╬ІОЯМж─│╣л╦╛╡─╖╓╬І��гм╘У╣л╦╛Яo╕▄ЧU╞ґШI(yии)╡─Гr╓╡Ющ2000╚f╘к���гм└√╧в╡╓╢Р┐╔╥╘Ющ╣л╦╛ОзБэ100╚f╘к╡─ю~═т╩╒╥цмF(xiидn)╓╡��гм╪ФД╒(wи┤)└з╛││╔▒╛мF(xiидn)╓╡Ющ50╚f╘к�����гмВїД╒(wи┤)╡─┤·└э│╔▒╛мF(xiидn)╓╡║═┤·└э╩╒╥цмF(xiидn)╓╡╖╓ДeЮщ20╚f╘к║═30╚f╘к�����гм─╟├┤����гм╕їУ■(jи┤)┘Y▒╛╜Y(jiиж)ШЛ(gи░u)╡─Щр(quивn)║т└э╒У���гм╘У╣л╦╛╙╨╕▄ЧU╞ґШI(yии)╡─Гr╓╡Ющ(бб)╚f╘к�����бг

ббббA.2050ббббббббббB.2000

ббббC.2130ббббббббббD.2060

ббббб║╒¤┤_┤Ё░╕б╗A

ббббб║┤Ё░╕╜т╬Іб╗╕їУ■(jи┤)Щр(quивn)║т└э╒У�гмVL=VU+PV(└√╧в╢Р╢▄)-PV(╪ФД╒(wи┤)└з╛││╔▒╛)=2000+100-50=2050(╚f╘к)бг

бббб╚¤���бвГЮ(yинu)╨Ґ╚┌┘Y└э╒У

ббббГЮ(yинu)╨Ґ╚┌┘Y└э╒У(pecking order theory)╩╟оФ╞ґШI(yии)┤ц╘┌╚┌┘Y╨ш╟ґХr��гм╩╫╧╚╩╟▀xУёГ╚(nииi)╘┤╚┌┘Y��гм╞ф┤╬Х■▀xУёВїД╒(wи┤)╚┌┘Y�����гм╫ю║ґ▀xУё╣╔Щр(quивn)╚┌┘Y��бг

ббббб╛╖╓╬Іб┐

бббб╘┌╨┼╧в▓╗Мж╖Q╡─Чl╝■╧┬��гм╚ч╣√═т▓┐═╢┘Y╒▀╒╞╬╒╡─ъP(guибn)╙┌╞ґШI(yии)┘Yоa(chигn)Гr╓╡╡─╨┼╧в▒╚╞ґШI(yии)╣▄└эМ╙╒╞╬╒╡─╔┘�гм─╟├┤╞ґШI(yии)Щр(quивn)╥ц╡─╩╨ИІГr╓╡╛═┐╔─▄▒╗хe╒`╡─╢иГr����бгоФ╞ґШI(yии)╣╔╞▒Гr╓╡▒╗╡═╣└Хr���гм╣▄└эМ╙Мв▒▄├т╘І░l(fиб)╨┬╣╔гм╢Ї▓╔╚б╞ф╦√╡─╚┌┘Y╖╜╩╜╗I╝п┘Y╜Ё�����гм╚чГ╚(nииi)▓┐╚┌┘Y╗Ґ░l(fиб)╨╨Вї╚п;╢Ї╘┌╞ґШI(yии)╣╔╞▒Гr╓╡▒╗╕▀╣└╡─╟щЫr╧┬���гм╣▄└эМ╙Мв▒M┴┐═и▀^╘І░l(fиб)╨┬╣╔Ющ╨┬эЧ─┐╚┌┘Yгм╫М╨┬╡─╣╔Ц|╖╓У·═╢┘YяLыU��бг

бббб╝╚╚╗═╢┘Y╒▀У·╨─╞ґШI(yии)╘┌░l(fиб)╨╨╣╔╞▒╗ҐВї╚пХr╞фГr╓╡▒╗╕▀╣└���гм╜Ы(jийng)└э╚╦ЖT╘┌╗I┘YХrЮщФ[├У└√╙├Гr╓╡▒╗╕▀╣└▀M╨╨═т▓┐╚┌┘Y╡─╧╙╥╔����гм▒M┴┐╥╘Г╚(nииi)╘┤╚┌┘Y╖╜╩╜П─┴Є┤ц╩╒╥ц╓╨╗I┤ыэЧ─┐┘Y╜Ё����бг╚ч╣√┴Є┤ц╩╒╥ц╡─┘Y╜Ё▓╗─▄ЭM╫уэЧ─┐┘Y╜Ё╨ш╟ґ�����гм╙╨▒╪╥к▀M╨╨═т▓┐╚┌┘YХrгм╘┌═т▓┐ВїД╒(wи┤)╚┌┘Y║═╣╔Щр(quивn)╚┌┘Y╓ощg┐В╩╟ГЮ(yинu)╧╚┐╝С]ВїД╒(wи┤)╚┌┘Y����гм▀@╩╟╥ҐЮщ═╢┘Y╒▀╒JЮщ╞ґШI(yии)╣╔╞▒▒╗╕▀╣└╡─┐╔─▄╨╘│м▀^┴╦Вї╚п��бг╥Ґ┤╦��гм╞ґШI(yии)╘┌╗I╝п┘Y▒╛╡─▀^│╠╓╨�гм╫ё╤н╓Ї╧╚Г╚(nииi)╘┤╚┌┘Y║ґ═т╘┤╚┌┘Y╡─╗ї▒╛эШ╨Ґбг╘┌╨ш╥к═т╘┤╚┌┘YХr�����гм░┤╒╒яLыU│╠╨Ґ▓юоР��гмГЮ(yинu)╧╚┐╝С]ВїЩр(quивn)╚┌┘Y(╧╚╞╒═иВї╚п║ґ┐╔▐D(zhuигn)УQВї╚п)гм▓╗╫уХr╘┘┐╝С]Щр(quивn)╥ц╚┌┘Y��бг

бббб╧ръP(guибn)═╞╦]г║

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢МП╙Лб╖ыS╒┬Ьy╘Зю}29╠╫

бббб2012╫вХ■б╢╣л╦╛СЁ(zhидn)┬╘┼cяLыU╣▄└эб╖ыS╒┬Ьy╘Зю}12╠╫

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢╢Р╖иб╖ыS╒┬Ьy╘Зю}17╠╫

бббб2012─ъ╫вГ╘Х■╙ЛОЯб╢╜Ы(jийng)Э·╖иб╖╗ї╡A(chи│)╓v┴xЕR┐В