�����鿴�R����2013��ע����ؔ��(w��)�ɱ��������¹�(ji��)֪�R�c�R��

�ڶ�ʮ�� �I(y��)���u�r

��һ��(ji��) �I(y��)����Ӌ��

�����I(y��)����ؔ��(w��)Ӌ����

����(һ)ӯ�����A(ch��)�ĘI(y��)��Ӌ��

����1.�������ÿ������

����2.Ͷ�Y�����

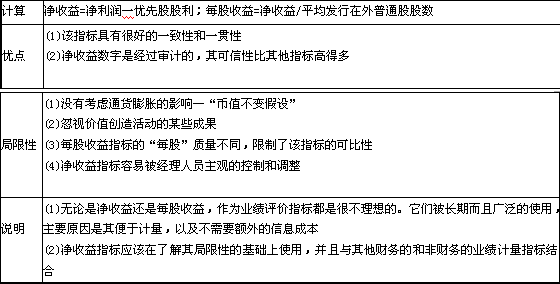

����3.ӯ�����A(ch��)�I(y��)���u�r��ȱ�c

����(1)�oՓ�������������ÿ������߀��Ͷ�Y�������������Ǹ���(j��)��(qu��n)؟(z��)�l(f��)����Ӌ�������o���ֱ��Ͷ�Y�Ĕ�(sh��)�~��Ͷ�Y�ĕr�g���������ɂ���˾�ă�������ͬ��������F(xi��n)���������s���ܴ��ںܴ�IJ�ͬ�������(2)��ҕ�L(f��ng)�U�������ֻ��ҕ�������ҕ���S������L(f��ng)�U����

����(��)ʣ��������A(ch��)�ĘI(y��)��Ӌ��

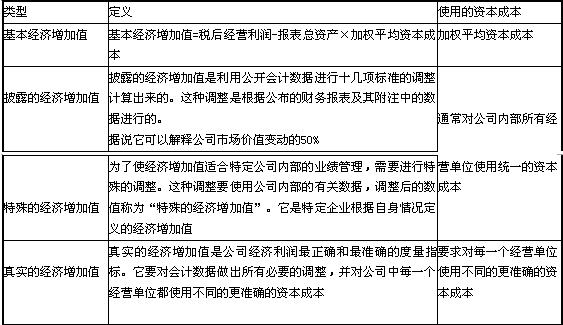

����(��)��(j��ng)������ֵ���A(ch��)�ĘI(y��)��Ӌ��

����3.��(j��ng)������ֵ�ă�(y��u)�c�;�����

����(��)�Ј�����ֵ���A(ch��)�ĘI(y��)��Ӌ��

�����I(y��)���ķ�ؔ��(w��)Ӌ����

�����{(di��o)��ͨ؛��Û�ĘI(y��)��Ӌ����

������˾���L�A���c�I(y��)��Ӌ����

�������P(gu��n)���]��

����2013��ע����ؔ��(w��)�ɱ����������c�A(y��)��(x��)�v�x�R��

����2013ע�ԕ�Ӌ����ؔ��(w��)�ɱ���������Ԫ�yԇ�}20��