查看匯總:2013注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》考點(diǎn)基礎(chǔ)講義匯總

第六節(jié) 附注

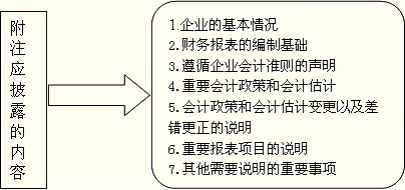

一����、附注的主要內(nèi)容

附注是對(duì)資產(chǎn)負(fù)債表、利潤(rùn)表��、現(xiàn)金流量表和所有者權(quán)益變動(dòng)表等報(bào)表中列示項(xiàng)目的文字描述或明細(xì)資料�,以及對(duì)未能在這些報(bào)表中列示項(xiàng)目的說(shuō)明等。

附注是財(cái)務(wù)報(bào)表的重要組成部分�。

二、分部報(bào)吿

(一)經(jīng)營(yíng)分部的確定

1.經(jīng)營(yíng)分部認(rèn)定的條件

理念:企業(yè)應(yīng)當(dāng)以內(nèi)部組織結(jié)構(gòu)、管理要求���、內(nèi)部報(bào)告制度為依據(jù)確定經(jīng)營(yíng)分部����。

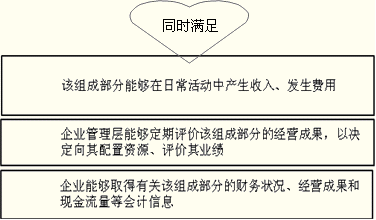

2.經(jīng)營(yíng)分部合并的條件

在同時(shí)滿足下列條件時(shí)��,可以合并為一個(gè)經(jīng)營(yíng)分部:

(1)各單項(xiàng)產(chǎn)品或勞務(wù)的性質(zhì)相同或相似���,包括產(chǎn)品或勞務(wù)的規(guī)格�����、型號(hào)�����、最終用途等����。

(2)生產(chǎn)過(guò)程的性質(zhì)相同或相似�����,包括采用勞動(dòng)密集或資本密集方式組織生產(chǎn)、使用相同或相似設(shè)備和原材料等���。

(3)產(chǎn)品或勞務(wù)的客戶類型相同或相似�����,包括大宗客戶�����、零散客戶等����。

(4)銷售產(chǎn)品或提供勞務(wù)的方式相同或相似���,包括批發(fā)、零售�、自產(chǎn)自銷、委托銷售���、承包等��。

(5)生產(chǎn)產(chǎn)品或提供勞務(wù)受法律���、行政法規(guī)的影響相同或相似���,包括經(jīng)營(yíng)范圍或交易定價(jià)限制等。

(二)報(bào)告分部的確定(重要)

| 重要性標(biāo)準(zhǔn)判斷(10%標(biāo)準(zhǔn)) |

(1)分部收入/所有分部收入總額≥10% |

(2)利潤(rùn)(或虧損)的絕對(duì)額占所有盈利分部利潤(rùn)合計(jì)額

或所有虧損分部虧損合計(jì)額的絕對(duì)額兩者中較大者的10%或以上�����。 |

| (3)分部資產(chǎn)占所有分部資產(chǎn)合計(jì)額的10%或以上��。 |

| 低于10%重要性標(biāo)準(zhǔn)的選擇 |

(1)披露該經(jīng)營(yíng)分部對(duì)會(huì)計(jì)信息使用者有用的��,可以確定為報(bào)告分部����;

(2)將該經(jīng)營(yíng)分部與一個(gè)或一個(gè)以上類似的、未滿足規(guī)定條件的其他分部合并為一個(gè)報(bào)告分部�;

(3)不將該分部指定為報(bào)告分部且不與其他分部合并的,應(yīng)在披露分部信息時(shí)�����,將其作為其他項(xiàng)目單獨(dú)披露����。 |

| 報(bào)告分部75%的標(biāo)準(zhǔn) |

確定為報(bào)告分部的各個(gè)分部的對(duì)外交易收入的合計(jì)額達(dá)到企業(yè)總收入的75%���。如果未達(dá)到75%標(biāo)準(zhǔn),則必須增加報(bào)告分部的數(shù)量�,直到達(dá)到75%。 |

| 報(bào)告分部的數(shù)量 |

報(bào)告分部的數(shù)量通常不超過(guò)10個(gè)����。如果報(bào)告分部的數(shù)量超過(guò)10個(gè),企業(yè)應(yīng)當(dāng)考慮將具有類似經(jīng)濟(jì)特征��、滿足經(jīng)營(yíng)分部合并條件的報(bào)告分部進(jìn)行合并�����,以使合并后的報(bào)告分部數(shù)量不超過(guò)10個(gè)���。 |

| 為提供可比信息報(bào)告分部的確定 |

對(duì)于某一分部上期確定為報(bào)告分部的���,但本期可能并不滿足確定條件,若認(rèn)為該分部仍重要���,則不需考慮該分部規(guī)模,仍應(yīng)將其確定為本期的報(bào)告分部����。 |

注意:

分布收入通常不包括:利息收入��、營(yíng)業(yè)外收入���、處置投資的凈收益、權(quán)益法下的投資收益

分布費(fèi)用通常不包括:利息費(fèi)用���、營(yíng)業(yè)外支出���、處置投資的凈損失、權(quán)益法下的投資損失�����、與企業(yè)整體相關(guān)的管理費(fèi)用等

(三)分部信息的披露

企業(yè)應(yīng)當(dāng)以對(duì)外提供的財(cái)務(wù)報(bào)表為基礎(chǔ)披露分部信息;對(duì)外提供合并報(bào)表的企業(yè)����,應(yīng)當(dāng)以合并財(cái)務(wù)報(bào)表為基礎(chǔ)披露分部信息。

企業(yè)應(yīng)當(dāng)在附注中披露報(bào)告分部的下列信息:

1.描述性信息

(1)確定報(bào)告分部考慮的因素

(2)報(bào)告分部產(chǎn)品和勞務(wù)的類型

2.每一報(bào)告分部的利潤(rùn)(虧損)總額相關(guān)信息

(1)利潤(rùn)(虧損)總額的構(gòu)成

(2)收入�����、費(fèi)用等計(jì)量的會(huì)計(jì)政策:如分部間轉(zhuǎn)移價(jià)格的確定;收入���、費(fèi)用分配至分部的基礎(chǔ);分部利潤(rùn)或虧損的計(jì)量方法及其變化等企業(yè)應(yīng)當(dāng)在附注中披露分部收入��、分部費(fèi)用���、分部利潤(rùn)(虧損)等�。

3.每一報(bào)告分部的資產(chǎn)總額����、負(fù)債總額相關(guān)信息

包括資產(chǎn)總額組成項(xiàng)目的信息,以及有關(guān)資產(chǎn)����、負(fù)債計(jì)量相關(guān)的會(huì)計(jì)政策。

注意:分部資產(chǎn)不包括遞延所得稅資產(chǎn);

分部負(fù)債�����,是指分部經(jīng)營(yíng)活動(dòng)形成的可歸屬于該分部的負(fù)債�����,不包括遞延所得稅負(fù)債����。

4.除已經(jīng)作為報(bào)告分部信息組成部分的披露內(nèi)容外,企業(yè)還應(yīng)當(dāng)披露下列信息:

(1)每一產(chǎn)品和勞務(wù)或每一類似產(chǎn)品和勞務(wù)的對(duì)外交易收入�。但是,披露相關(guān)信息不切實(shí)可行的除外��。

(2)企業(yè)取得的來(lái)自于本國(guó)的對(duì)外交易收入總額����,以及企業(yè)從其他國(guó)家或地區(qū)取得的對(duì)外交易收入總額。但是���,披露相關(guān)信息不切實(shí)可行的除外�����。

(3)企業(yè)取得的位于本國(guó)的非流動(dòng)資產(chǎn)(不包括金融資產(chǎn)�、獨(dú)立賬戶資產(chǎn)���、遞延所得稅資產(chǎn))總額���,以及企業(yè)位于其他國(guó)家或地區(qū)的非流動(dòng)資產(chǎn)(不包括金融資產(chǎn)、獨(dú)立賬戶資產(chǎn)����、遞延所得稅資產(chǎn))總額�。但是�,披露相關(guān)信息不切實(shí)可行的除外。企業(yè)披露相關(guān)信息不切實(shí)可行的�,應(yīng)當(dāng)披露這一事實(shí)。如果企業(yè)位于某個(gè)國(guó)家或地區(qū)的非流動(dòng)資產(chǎn)金額重要��,應(yīng)當(dāng)單獨(dú)予以披露���。

(4)企業(yè)對(duì)主要客戶的依賴程度�����。企業(yè)與某一外部客戶交易收入占合并總收入或企業(yè)總收入的 10%或以上�����,應(yīng)當(dāng)披露這一事實(shí)��,以及來(lái)自該外部客戶的總收入和相關(guān)報(bào)告分部的特征���。

5.報(bào)告分部信息總額與企業(yè)信息總額的銜接

企業(yè)披露的分部信息,應(yīng)當(dāng)與合并財(cái)務(wù)報(bào)表或企業(yè)財(cái)務(wù)報(bào)表中的總額信息相銜接�����。

(1)報(bào)告分部收入總額應(yīng)當(dāng)與企業(yè)收入總額相銜接

報(bào)告分部收入包括可歸屬于報(bào)告分部的對(duì)外交易收入和對(duì)其他分部交易收入。報(bào)告分部收入總額在與企業(yè)收入總額相銜接時(shí)����,需要將報(bào)告分部之間的內(nèi)部交易進(jìn)行抵銷���。各個(gè)報(bào)告分部的收入總額加上未包含在任何分部中的對(duì)外交易收入金額之和���,扣除報(bào)告分部之間交易形成的收入總額,應(yīng)當(dāng)與企業(yè)收入總額一致����。

(2)報(bào)告分部利潤(rùn)(虧損)總額應(yīng)當(dāng)與企業(yè)利潤(rùn)(虧損)總額相銜接

報(bào)告分部利潤(rùn)(虧損)是報(bào)告分部收入總額,扣除報(bào)告分部費(fèi)用總額之后的差額����。報(bào)告分部利潤(rùn)(虧損)總額與企業(yè)利潤(rùn)(虧損)總額進(jìn)行銜接時(shí),需要將報(bào)告分部之間的內(nèi)部交易產(chǎn)生的利潤(rùn)(虧損)進(jìn)行抵銷���。各個(gè)報(bào)告分部的利潤(rùn)(虧損)總額�����,加上未包含在任何報(bào)告分部中的利潤(rùn)(虧損)金額之和����,扣除報(bào)告分部之間交易形成的利潤(rùn)(虧損)金額之和,應(yīng)當(dāng)與企業(yè)利潤(rùn)(虧損)總額一致�����。

(3)分部資產(chǎn)總額應(yīng)當(dāng)與企業(yè)資產(chǎn)總額相銜接

企業(yè)資產(chǎn)總額由歸屬于報(bào)告分部的資產(chǎn)總額和未分配給各個(gè)報(bào)告分部的資產(chǎn)總額組成���。報(bào)告分部資產(chǎn)總額加上未分配給各個(gè)報(bào)告分部的資產(chǎn)總額的合計(jì)額�����,與企業(yè)資產(chǎn)總額相一致�。

(4)分部負(fù)債總額應(yīng)當(dāng)與企業(yè)負(fù)債總額相銜接

企業(yè)負(fù)債總額由歸屬于報(bào)告分部的負(fù)債總額和未分配給各個(gè)報(bào)告分部的負(fù)債總額組成��。報(bào)告分部負(fù)債總額加上未分配給各個(gè)報(bào)告分部的負(fù)債總額的合計(jì)額���,與企業(yè)負(fù)債總額相一致���。

6.報(bào)告分部的比較信息

企業(yè)在披露分部信息時(shí),為可比起見(jiàn)��,應(yīng)當(dāng)提供前期的比較數(shù)據(jù)。對(duì)于某一經(jīng)營(yíng)分部�,如果本期滿足報(bào)告分部的確定條件從而確定為報(bào)告分部的,即使前期沒(méi)有滿足報(bào)告分部的確定條件從而未確定為報(bào)告分部的��,也應(yīng)當(dāng)提供前期的比較數(shù)據(jù)���。但是����,重述信息不切實(shí)可行的除外�����。企業(yè)內(nèi)部組織結(jié)構(gòu)改變導(dǎo)致報(bào)告分部組成發(fā)生變化的�����,應(yīng)當(dāng)提供前期比較數(shù)據(jù)�����。但是�����,提供比較數(shù)據(jù)不切實(shí)可行的除外�。企業(yè)未提供前期比較數(shù)據(jù)的,應(yīng)當(dāng)在報(bào)告分部組成發(fā)生變化的當(dāng)年���,同時(shí)披露以新的報(bào)告分部和舊的報(bào)告分部為基礎(chǔ)編制的分部信息�����。不論企業(yè)是否提供前期比較數(shù)據(jù)����,均應(yīng)披露這一事實(shí)����。

【例題1·單項(xiàng)選擇題】以下有關(guān)分部報(bào)告的敘述中,錯(cuò)誤的是( )��。

A.分部報(bào)告通常是作為財(cái)務(wù)報(bào)告的組成部分予以披露的

B.在企業(yè)財(cái)務(wù)報(bào)告僅披露個(gè)別報(bào)表的情況下�,其分部報(bào)告的披露以個(gè)別財(cái)務(wù)報(bào)表為基礎(chǔ)列報(bào)

C.在企業(yè)財(cái)務(wù)報(bào)告披露合并報(bào)表的情況下,其分部報(bào)告的披露仍以個(gè)別財(cái)務(wù)報(bào)表為基礎(chǔ)列報(bào)

D.分部信息應(yīng)披露確定報(bào)告分部所考慮的因素及各報(bào)告分部產(chǎn)品和勞務(wù)的類型

『正確答案』C

『答案解析』在企業(yè)財(cái)務(wù)報(bào)告披露合并報(bào)表的情況下����,其分部報(bào)告的披露應(yīng)以合并財(cái)務(wù)報(bào)表為基礎(chǔ)列報(bào)。

【例題2·多項(xiàng)選擇題】下列有關(guān)分部報(bào)告的表述中����,符合現(xiàn)行會(huì)計(jì)準(zhǔn)則規(guī)定的有( )�����。

A.分部報(bào)告應(yīng)當(dāng)披露每個(gè)報(bào)告分部的凈利潤(rùn)

B.分部收入應(yīng)當(dāng)分別對(duì)外交易收入和對(duì)其他分部收入予以披露

C.在分部報(bào)告中應(yīng)將遞延所得稅資產(chǎn)作為分部資產(chǎn)單獨(dú)予以披露

D.企業(yè)可以根據(jù)情況將不符合重要性標(biāo)準(zhǔn)的分部指定為報(bào)告分部

E.分部報(bào)告的數(shù)量通常不應(yīng)超過(guò)10個(gè)

『正確答案』BDE

『答案解析』選項(xiàng)A����,分部報(bào)告應(yīng)當(dāng)披露每個(gè)報(bào)告分部的利潤(rùn)總額或虧損總額�����,而非凈利潤(rùn)�����。選項(xiàng)C�����,分部資產(chǎn)�,是指分部經(jīng)營(yíng)活動(dòng)使用的可歸屬于該分部的資產(chǎn)��,不包括遞延所得稅資產(chǎn)�����。

相關(guān)推薦:

2013注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》考點(diǎn)預(yù)習(xí)講義

2013注冊(cè)會(huì)計(jì)師考試《稅法》基礎(chǔ)講義匯總

2013注冊(cè)會(huì)計(jì)師考試《審計(jì)》基礎(chǔ)講義匯總

2013注冊(cè)會(huì)計(jì)師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听