ĪĪĪĪ╚½╠ū╣PėøŻ║2013ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘÅŖ╗»▌oī¦(d©Żo)ųv┴xģR┐é

Ą┌╩«š┬ ╩š╚ļ���Īó┘Mė├║═└¹ØÖ

ĪĪĪĪ▒Šš┬ā╚(n©©i)╚▌ī”æ¬(y©®ng)ĪČŲ¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätĄ┌14╠¢Ī¬Ī¬╩š╚ļĪĘĪóĪČŲ¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätĄ┌15╠¢Ī¬Ī¬Į©įņ║Ž═¼ĪĘęį╝░ĪČŲ¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätæ¬(y©®ng)ė├ųĖ─ŽĪĘ���Ż¼ī┘ė┌ųžę¬š┬╣Ø(ji©”)�����ĪŻæ¬(y©®ng)«ö(d©Īng)ĻP(gu©Īn)ūóŻ║(1)õN╩█╔╠ŲĘ�����Īó╠ß╣®ä┌äš(w©┤)�ĪóūīČ╔┘Y«a(ch©Żn)╩╣ė├ÖÓ(qu©ón)╩š╚ļĄ─┤_šJ(r©©n)║═ėŗ┴┐;(2)┘Mė├Ą─Č©┴x╝░Ė„ĒŚŲ┌ķg┘Mė├Ą─Ģ■ėŗ╠Ä└Ē;(3)└¹ØÖĄ─śŗ(g©░u)│╔╝░ĀIśI(y©©)═Ō╩šų¦║═▒Š─Ļ└¹ØÖĄ─Ģ■ėŗ╠Ä└ĒĪŻųž³cæ¬(y©®ng)šŲ╬š╠ž╩ŌŪķørŽ┬õN╩█╔╠ŲĘ╩š╚ļĄ─┘~äš(w©┤)╠Ä└Ē���Ż¼╚ń╔µ╝░¼F(xi©żn)Įš█┐█�Īó╔╠śI(y©©)š█┐█���ĪóõN╩█š█ūīĄ─╠Ä└Ē;╩█║¾╗ž┘ÅĄ─╠Ä└Ē;ĖĮėąõN╩█═╦╗žŚl╝■Ą─õN╩█Ą─╠Ä└Ē;Š▀ėą╚┌┘Yąį┘|(zh©¼)Ą─ĘųŲ┌╩š┐ŅõN╩█╔╠ŲĘĄ─╠Ä└ĒĄ╚ĪŻļy³cų„ę¬╝»ųąį┌Į©įņ║Ž═¼�ĪŻ

Ą┌ę╗╣Ø(ji©”) ╩š╚ļ

ĪĪĪĪę╗Īó╩š╚ļĄ─Č©┴x╝░ŲõĘųŅÉ

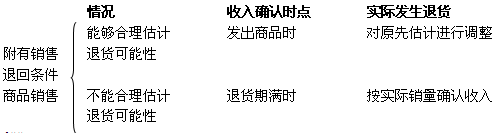

ĪĪĪĪ╩š╚ļ┐╔ęįėą▓╗═¼Ą─ĘųŅÉ�����ĪŻ░┤ššŲ¾śI(y©©)Å─╩┬╚š│���Ż╗ŅäėĄ─ąį┘|(zh©¼)�����Ż¼┐╔īó╩š╚ļĘų×ķõN╩█╔╠ŲĘ╩š╚ļĪó╠ß╣®ä┌äš(w©┤)╩š╚ļ�����ĪóūīČ╔┘Y«a(ch©Żn)╩╣ė├ÖÓ(qu©ón)╩š╚ļ����ĪóĮ©įņ║Ž═¼╩š╚ļĄ╚����ĪŻŲõųąŻ¼õN╩█╔╠ŲĘ╩š╚ļ╩ŪųĖŲ¾śI(y©©)═©▀^õN╩█╔╠ŲĘīŹ¼F(xi©żn)Ą─╩š╚ļ����Ż¼╠ß╣®ä┌äš(w©┤)╩š╚ļ╩ŪųĖŲ¾śI(y©©)═©▀^╠ß╣®ä┌äš(w©┤)īŹ¼F(xi©żn)Ą─╩š╚ļ�����Ż¼ūīČ╔┘Y«a(ch©Żn)╩╣ė├ÖÓ(qu©ón)╩š╚ļ╩ŪųĖŲ¾śI(y©©)═©▀^ūīČ╔┘Y«a(ch©Żn)╩╣ė├ÖÓ(qu©ón)īŹ¼F(xi©żn)Ą─╩š╚ļŻ¼Į©įņ║Ž═¼╩š╚ļ╩ŪųĖŲ¾śI(y©©)│ąō·(d©Īn)Į©įņ║Ž═¼ą╬│╔Ą─╩š╚ļ�����ĪŻ

ĪĪĪĪ░┤ššŲ¾śI(y©©)Å─╩┬╚š│�Ż╗Ņäėį┌Ų¾śI(y©©)Ą─ųžę¬ąį����Ż¼┐╔īó╩š╚ļĘų×ķų„ĀIśI(y©©)äš(w©┤)╩š╚ļĪóŲõ╦¹śI(y©©)äš(w©┤)╩š╚ļĄ╚���ĪŻŲõųą����Ż¼ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ╩ŪųĖŲ¾śI(y©©)×ķ═Ļ│╔ŲõĮø(j©®ng)ĀI─┐ś╦(bi©Īo)Å─╩┬Ą─Įø(j©®ng)│Żąį╗ŅäėīŹ¼F(xi©żn)Ą─╩š╚ļĪŻŲõ╦¹śI(y©©)äš(w©┤)╩š╚ļ╩ŪųĖ┼cŲ¾śI(y©©)×ķ═Ļ│╔ŲõĮø(j©®ng)ĀI─┐ś╦(bi©Īo)╦∙Å─╩┬Ą─Įø(j©®ng)│Żąį╗ŅäėŽÓĻP(gu©Īn)Ą─╗ŅäėīŹ¼F(xi©żn)Ą─╩š╚ļ��ĪŻ└²╚ńõN╩█įŁ▓─┴Ž����Ż¼│÷╩█Īó│÷ūŌ═Č┘YąįĘ┐Ąž«a(ch©Żn);│÷ūŌ¤oą╬┘Y«a(ch©Żn)Ą╚��ĪŻ

ĪĪĪĪČ■�ĪóõN╩█╔╠ŲĘ╩š╚ļ

ĪĪĪĪ(ę╗)õN╩█╔╠ŲĘ╩š╚ļĄ─┤_šJ(r©©n)║═ėŗ┴┐

ĪĪĪĪõN╩█╔╠ŲĘ╩š╚ļ═¼ĢrØMūŃŽ┬┴ąŚl╝■Ą─�Ż¼▓┼─▄ėĶęį┤_šJ(r©©n)Ż║

ĪĪĪĪ(1)Ų¾śI(y©©)ęčīó╔╠ŲĘ╦∙ėąÖÓ(qu©ón)╔ŽĄ─ų„ꬒL(f©źng)ļU║═ł¾│Ļ▐D(zhu©Żn)ęŲĮo┘ÅžøĘĮ;

ĪĪĪĪ(2)Ų¾śI(y©©)╝╚ø]ėą▒Ż┴¶═©│Ż┼c╦∙ėąÖÓ(qu©ón)ŽÓ┬ō(li©ón)ŽĄĄ─└^└m(x©┤)╣▄└ĒÖÓ(qu©ón)Ż¼ę▓ø]ėąī”ęč╩█│÷Ą─╔╠ŲĘīŹ╩®ėąą¦┐žųŲ;

ĪĪĪĪ(3)╩š╚ļĄ─ĮŅ~─▄ē“┐╔┐┐Ąžėŗ┴┐;

ĪĪĪĪ(4)ŽÓĻP(gu©Īn)Ą─Įø(j©®ng)Ø·└¹ęµ║▄┐╔─▄┴„╚ļŲ¾śI(y©©);

ĪĪĪĪ(5)ŽÓĻP(gu©Īn)Ą─ęč░l(f©Ī)╔·╗“?q©▒)ó░l(f©Ī)╔·Ą─│╔▒Š─▄ē“┐╔┐┐Ąžėŗ┴┐�����ĪŻ

ĪĪĪĪ(Č■)õN╩█╔╠ŲĘ╩š╚ļĄ─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪ1.═©│ŻŪķørŽ┬õN╩█╔╠ŲĘ╩š╚ļĄ─╠Ä└Ē(┬į)

ĪĪĪĪ2.═ą╩š│ąĖČĘĮ╩ĮõN╩█╔╠ŲĘĄ─╠Ä└Ē

ĪĪĪĪį┌▀@ĘNõN╩█ĘĮ╩ĮŽ┬�Ż¼Ų¾śI(y©©)═©│Żæ¬(y©®ng)į┌░l(f©Ī)│÷╔╠ŲĘŪę▐k═ū═ą╩š╩ų└m(x©┤)Ģr┤_šJ(r©©n)╩š╚ļ�����ĪŻ╚ń╣¹╔╠ŲĘęčĮø(j©®ng)░l(f©Ī)│÷Ūę▐k═ū═ą╩š╩ų└m(x©┤)�����Ż¼Ą½ė╔ė┌Ė„ĘNįŁę“┼c░l(f©Ī)│÷╔╠ŲĘ╦∙ėąÖÓ(qu©ón)ėąĻP(gu©Īn)Ą─’L(f©źng)ļU║═ł¾│Ļø]ėą▐D(zhu©Żn)ęŲĄ─���Ż¼Ų¾śI(y©©)▓╗æ¬(y©®ng)┤_šJ(r©©n)╩š╚ļĪŻ

ĪĪĪĪ3.õN╩█╔╠ŲĘ╔µ╝░¼F(xi©żn)Įš█┐█�����Īó╔╠śI(y©©)š█┐█�ĪóõN╩█š█ūīĄ─╠Ä└Ē

|

Ūķą╬ |

¼F(xi©żn)Įš█┐█ |

╔╠śI(y©©)š█┐█ |

õN╩█š█ūī |

|

Ģ■ėŗ╠Ä└Ē |

¼F(xi©żn)Įš█┐█į┌īŹļH░l(f©Ī)╔·Ģrėŗ╚ļžöäš(w©┤)┘Mė├ĪŻ |

░┤šš┐█│²╔╠śI(y©©)š█┐█║¾Ą─ĮŅ~┤_Č©õN╩█╔╠ŲĘ╩š╚ļĮŅ~�����ĪŻ |

ó┘ęč┤_šJ(r©©n)╩š╚ļĄ─╩█│÷╔╠ŲĘ░l(f©Ī)╔·õN╩█š█ūīĄ─�Ż¼═©│Żæ¬(y©®ng)«ö(d©Īng)į┌░l(f©Ī)╔·Ģrø_£p«ö(d©Īng)Ų┌õN╩█╔╠ŲĘ╩š╚ļ

ó┌ęč┤_šJ(r©©n)╩š╚ļĄ─õN╩█š█ūīī┘ė┌┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š║¾╩┬ĒŚĄ─���Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššėąĻP(gu©Īn)┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š║¾╩┬ĒŚĄ─ŽÓĻP(gu©Īn)ęÄ(gu©®)Č©▀M(j©¼n)ąą╠Ä└ĒŻ©┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š║¾š{(di©żo)š¹╩┬ĒŚŻ® |

ĪĪĪĪ4.õN╩█═╦╗žĄ─╠Ä└Ē

ĪĪĪĪ(1)ī”ė┌╬┤┤_šJ(r©©n)╩š╚ļĄ─╩█│÷╔╠ŲĘ░l(f©Ī)╔·õN╩█═╦╗žĄ─Ż¼Ų¾śI(y©©)æ¬(y©®ng)░┤ęčėø╚ļĪ░░l(f©Ī)│÷╔╠ŲĘĪ▒┐Ų─┐Ą─╔╠ŲĘ│╔▒ŠĮŅ~�Ż¼ĮĶėøĪ░Äņ┤µ╔╠ŲĘĪ▒┐Ų─┐Ż¼┘JėøĪ░░l(f©Ī)│÷╔╠ŲĘĪ▒┐Ų─┐�����ĪŻ

ĪĪĪĪ(2)ī”ė┌ęč┤_šJ(r©©n)╩š╚ļĄ─╩█│÷╔╠ŲĘ░l(f©Ī)╔·═╦╗žĄ─Ż¼Ų¾śI(y©©)æ¬(y©®ng)į┌░l(f©Ī)╔·Ģrø_£p«ö(d©Īng)Ų┌õN╩█╔╠ŲĘ╩š╚ļ�Ż¼═¼Ģrø_£p«ö(d©Īng)Ų┌õN╩█╔╠ŲĘ│╔▒ŠĪŻ╚ńįōĒŚõN╩█═╦╗žęč░l(f©Ī)╔·¼F(xi©żn)Įš█┐█Ą─�����Ż¼æ¬(y©®ng)═¼Ģrš{(di©żo)š¹ŽÓĻP(gu©Īn)žöäš(w©┤)┘Mė├Ą─ĮŅ~;╚ńįōĒŚõN╩█═╦╗žį╩įS┐█£pį÷ųĄČÉŅ~Ą─�����Ż¼æ¬(y©®ng)═¼Ģrš{(di©żo)š¹Ī░æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚČÉŅ~)Ī▒┐Ų─┐Ą─ŽÓæ¬(y©®ng)ĮŅ~���ĪŻ

ĪĪĪĪ(3)ęč┤_šJ(r©©n)╩š╚ļĄ─╩█│÷╔╠ŲĘ░l(f©Ī)╔·Ą─õN╩█═╦╗žī┘ė┌┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š║¾╩┬ĒŚĄ─Ż¼æ¬(y©®ng)«ö(d©Īng)░┤ššėąĻP(gu©Īn)┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š║¾╩┬ĒŚĄ─ŽÓĻP(gu©Īn)ęÄ(gu©®)Č©▀M(j©¼n)ąąĢ■ėŗ╠Ä└Ē(┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š║¾š{(di©żo)š¹╩┬ĒŚ)��ĪŻ

ĪĪĪĪ5.╠ž╩ŌõN╩█╔╠ŲĘśI(y©©)äš(w©┤)Ą─╠Ä└Ē

ĪĪĪĪ(1)┤·õN╔╠ŲĘ��ĪŻ┤·õN╔╠ŲĘĘųäeęįŽ┬Ūķør╠Ä└ĒŻ║

ĪĪĪ�Īó┘ęĢ═¼┘IöÓĘĮ╩ĮĪ¬Ī¬╬»═ąĘĮ║═╩▄═ąĘĮų«ķgĄ─┤·õN╔╠ŲĘĮ╗ęū����Ż¼┼c╬»═ąĘĮų▒ĮėõN╩█╔╠ŲĘĮo╩▄═ąĘĮ?j©®ng)]ėąīŹ┘|(zh©¼)ģ^(q©▒)äe

ĪĪĪĪó┌╩š╚Ī╩ų└m(x©┤)┘MĘĮ╩ĮĪ¬Ī¬╬»═ąĘĮį┌░l(f©Ī)│÷╔╠ŲĘĢr═©│Ż▓╗æ¬(y©®ng)┤_šJ(r©©n)õN╩█╔╠ŲĘ╩š╚ļ����Ż¼Č°æ¬(y©®ng)į┌╩šĄĮ╩▄═ąĘĮķ_│÷Ą─┤·õNŪÕå╬Ģr┤_šJ(r©©n)õN╩█╔╠ŲĘ╩š╚ļ;╩▄═ąĘĮæ¬(y©®ng)į┌╔╠ŲĘõN╩█║¾Ż¼░┤║Ž═¼╗“ģf(xi©”)ūh╝sČ©Ą─ĘĮĘ©ėŗ╦Ń┤_Č©Ą─╩ų└m(x©┤)┘M┤_šJ(r©©n)╩š╚ļ���ĪŻ

ĪĪĪĪĪŠ└²Ņ}1Ī┐╝ū╣½╦Š╬»═ą▒¹╣½╦ŠõN╩█╔╠ŲĘ200╝■��Ż¼╔╠ŲĘęčĮø(j©®ng)░l(f©Ī)│÷Ż¼├┐╝■│╔▒Š×ķ60į¬�����ĪŻ║Ž═¼╝sČ©▒¹╣½╦Šæ¬(y©®ng)░┤├┐╝■100į¬ī”═ŌõN╩█���Ż¼╝ū╣½╦Š░┤▓╗║¼į÷ųĄČÉĄ─╩█ārĄ─10%Ž“▒¹╣½╦Šų¦ĖČ╩ų└m(x©┤)┘MĪŻ▒¹╣½╦Šī”═ŌīŹļHõN╩█100╝■����Ż¼ķ_│÷Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒╔Žūó├„Ą─õN╩█ār┐Ņ×ķ10 000į¬Ż¼į÷ųĄČÉČÉŅ~×ķ1 700į¬����Ż¼┐ŅĒŚęčĮø(j©®ng)╩šĄĮ��ĪŻ╝ū╣½╦Š╩šĄĮ▒¹╣½╦Šķ_Š▀Ą─┤·õNŪÕå╬Ģr��Ż¼Ž“▒¹╣½╦Šķ_Š▀ę╗ÅłŽÓ═¼ĮŅ~Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒���ĪŻ╝┘Č©╝ū╣½╦Š░l(f©Ī)│÷╔╠ŲĘĢr╝{ČÉ┴xäš(w©┤)╔ą╬┤░l(f©Ī)╔·Ż¼▓╗┐╝æ]Ųõ╦¹ę“╦ž�����ĪŻ

ĪĪĪĪĪŠ┤░ĖĪ┐

ĪĪĪĪ╝ū╣½╦ŠĄ─┘~äš(w©┤)╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪ�Īó┘░l(f©Ī)│÷╔╠ŲĘĢrŻ║

ĪĪĪĪĮĶŻ║░l(f©Ī)│÷╔╠ŲĘ 12 000

ĪĪĪĪ┘JŻ║Äņ┤µ╔╠ŲĘ 12 000

ĪĪĪ���Īó┌╩šĄĮ┤·õNŪÕå╬ĢrŻ║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)╩š┘~┐Ņ 11 700

ĪĪĪĪ┘JŻ║ų„ĀIśI(y©©)äš(w©┤)╩š╚ļ 10 000

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚČÉŅ~) 1 700

ĪĪĪĪĮĶŻ║ų„ĀIśI(y©©)äš(w©┤)│╔▒Š 6 000

ĪĪĪĪ┘JŻ║░l(f©Ī)│÷╔╠ŲĘ 6 000

ĪĪĪĪĮĶŻ║õN╩█┘Mė├ 1 000

ĪĪĪĪ┘JŻ║æ¬(y©®ng)╩š┘~┐Ņ 1 000

ĪĪĪ��Īó█╩šĄĮ▒¹╣½╦Šų¦ĖČĄ─žø┐ŅĢrŻ║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ 10 700

ĪĪĪĪ┘JŻ║æ¬(y©®ng)╩š┘~┐Ņ 10 700

ĪĪĪĪ▒¹╣½╦ŠĄ─┘~äš(w©┤)╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪ����Īó┘╩šĄĮ╔╠ŲĘĢrŻ║

ĪĪĪĪĮĶ;╩▄═ą┤·õN╔╠ŲĘ 20 000

ĪĪĪĪ┘JŻ║╩▄═ą┤·õN╔╠ŲĘ┐Ņ 20 000

ĪĪĪ���Īó┌ī”═ŌõN╩█ĢrŻ║

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ 11 700

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┘~┐Ņ 10 000

ĪĪĪĪæ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(õNĒŚČÉŅ~) 1 700

ĪĪĪĪó█╩šĄĮį÷ųĄČÉīŻė├░l(f©Ī)Ų▒ĢrŻ║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)Į╗ČÉ┘MĪ¬Ī¬æ¬(y©®ng)Į╗į÷ųĄČÉ(▀M(j©¼n)ĒŚČÉŅ~) 1 700

ĪĪĪĪ┘JŻ║æ¬(y©®ng)ĖČ┘~┐Ņ 1 700

ĪĪĪĪĮĶŻ║╩▄═ą┤·õN╔╠ŲĘ┐Ņ 10 000

ĪĪĪĪ┘JŻ║╩▄═ą┤·õN╔╠ŲĘ 10 000

ĪĪĪ���Īó▄ų¦ĖČžø┐Ņ▓óėŗ╦Ń┤·õN╩ų└m(x©┤)┘MĢrŻ║

ĪĪĪĪĮĶŻ║æ¬(y©®ng)ĖČ┘~┐Ņ 11 700

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ 10 700

ĪĪĪĪŲõ╦¹śI(y©©)äš(w©┤)╩š╚ļ 1 000

ĪĪĪĪ(2)ŅA(y©┤)╩š┐ŅõN╩█╔╠ŲĘ(┬į)ĪŻ

ĪĪĪĪ(3)Š▀ėą╚┌┘Yąį┘|(zh©¼)Ą─ĘųŲ┌╩š┐ŅõN╩█╔╠ŲĘĪŻ

ĪĪĪĪŲ¾śI(y©©)õN╩█╔╠ŲĘ����Ż¼ėąĢrĢ■▓╔╚ĪĘųŲ┌╩š┐ŅĄ─ĘĮ╩ĮŻ¼╚ńĘųŲ┌╩š┐Ņ░l(f©Ī)│÷╔╠ŲĘ�����Ż¼╝┤╔╠ŲĘęčĮø(j©®ng)Į╗ĖČ���Ż¼žø┐ŅĘųŲ┌╩š╗žĪŻ╚ń╣¹čėŲ┌╩š╚ĪĄ─žø┐ŅŠ▀ėą╚┌┘Yąį┘|(zh©¼)����Ż¼ŲõīŹ┘|(zh©¼)╩ŪŲ¾śI(y©©)Ž“┘ÅžøĘĮ╠ß╣®├ŌŽóĄ─ą┼┘J��Ż¼į┌Ę¹║Ž╩š╚ļ┤_šJ(r©©n)Śl╝■Ģr��Ż¼Ų¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)░┤ššæ¬(y©®ng)╩šĄ─║Ž═¼╗“ģf(xi©”)ūhār┐ŅĄ─╣½į╩ārųĄ┤_Č©╩š╚ļĮŅ~��ĪŻæ¬(y©®ng)╩šĄ─║Ž═¼╗“ģf(xi©”)ūhār┐ŅĄ─╣½į╩ārųĄ�����Ż¼═©│Żæ¬(y©®ng)«ö(d©Īng)░┤ššŲõ╬┤üĒ¼F(xi©żn)Į┴„┴┐¼F(xi©żn)ųĄ╗“╔╠ŲĘ¼F(xi©żn)õNārĖ±ėŗ╦Ń┤_Č©�����ĪŻ(▀@éĆā╚(n©©i)╚▌æ¬(y©®ng)┼cĘųŲ┌╩š┘Å╣╠Č©┘Y«a(ch©Żn)┬ō(li©ón)ŽĄŲüĒīW(xu©”)┴Ģ(x©¬))

ĪĪĪĪ(4)ĖĮėąõN╩█═╦╗žŚl╝■Ą─╔╠ŲĘõN╩█

ĪĪĪĪ═Ų╦]ķåūxŻ║![┐╝įć═Ų╦]](http://m.1glr.cn/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ┐╝ŪķĘų╬÷╝░┐“╝▄ĮY(ji©”)śŗ(g©░u)ģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘš┬╣Ø(ji©”)┴Ģ(x©¬)Ņ}26╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤ┐╝įćšµŅ}╝░┤░ĖĮŌ╬÷ģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćÖC┐╝éõ┐╝Į©ūh