�����鿴�R����2012ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)����(qi��ng)���o��(d��o)�v�x�R��

�����ھ��¡���Ϣ���g(sh��)��(du��)��Ӌ(j��)��Ӱ�

������һ��(ji��)����Ϣ���g(sh��)��(du��)��Ӌ(j��)�^(gu��)�̵�Ӱ�

����һ������Ϣ���g(sh��)����

������Ϣ���g(sh��)--ָ�������Ӌ(j��)��C(j��)�ͬF(xi��n)��ͨ���ֶΌ�(sh��)�F(xi��n)�@ȡ��Ϣ��������f��Ϣ�����惦(ch��)��Ϣ���̎����Ϣ������@ʾ��Ϣ����������Ϣ�ȵ����P(gu��n)���g(sh��)������

�����������Ϣ���g(sh��)��Ӌ(j��)����׃

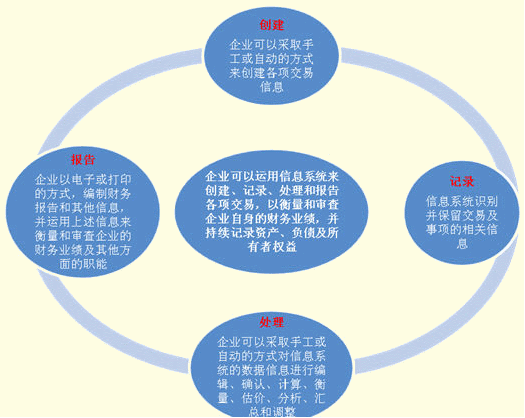

����������Ϣ���g(sh��)��ؔ(c��i)��(w��)��(b��o)����P(gu��n)ϵ--��(chu��ng)����ӛ������̎�����������(b��o)��

����(һ)��(chu��ng)�������ӛ䛡�̎�����������(b��o)��

����(��)��Ϣϵ�y(t��ng)ʹ�Î���(l��i)��׃����

����1.Ӌ(j��)��C(j��)ݔ���ݔ���O(sh��)��������ֹ�ӛ�;

����2.Ӌ(j��)��C(j��)�@ʾ�������Ӱ������˼��|(zh��)�{�C;

����3.Ӌ(j��)��C(j��)�ęn�����˼��|(zh��)��ӛ�~�ͷ��(l��i)�~;

����4.�W(w��ng)�j(lu��)ͨ�ź�����]�������˹�˾�g���]��;

����5.��������̻�����(y��ng)�ó�����;

����6.�`����ӵĈ�(b��o)������˹̶��Ķ��ڈ�(b��o)��;

����7.��(sh��)��(j��)���ӳ�����������Ϣ��(sh��)�F(xi��n)����;

����8.ϵ�y(t��ng)��(w��n)�}�Ĵ��ڱ�żȻ���`������ձ����

����(��)��Ч����Ϣϵ�y(t��ng)��(y��ng)��(d��ng)���еĹ���

����1.�R(sh��)�e��ӛ�ȫ���ڙ�(qu��n)����;

����2.���r(sh��)������Ԕ��(x��)ӛ䛽��׃�(n��i)�ݣ�����ؔ(c��i)��(w��)��(b��o)���Ќ�(du��)ȫ�������M(j��n)���m��(d��ng)���(l��i);

����3.�������׃r(ji��)ֵ���������ؔ(c��i)��(w��)��(b��o)�����m��(d��ng)�w�F(xi��n)���P(gu��n)�r(ji��)ֵ;

����4.�_�����װl(f��)�����g�����������ӛ����m��(d��ng)?sh��)ĕ?hu��)Ӌ(j��)���g;

����5.�����P(gu��n)������Ϣ��ؔ(c��i)��(w��)��(b��o)�������m��(d��ng)��¶��

����(��)��Ӌ(j��)�ˆT���]��Ϣ�Ĝ�(zh��n)�_����������ԡ��ڙ�(qu��n)�wϵ���L(f��ng)��(w��n)����

������Ӌ(j��)�ˆT���M(j��n)��ؔ(c��i)��(w��)��(b��o)�挏Ӌ(j��)�r(sh��)�����������ه(l��i)���P(gu��n)��Ϣϵ�y(t��ng)���γɵ�ؔ(c��i)��(w��)��Ϣ�͈�(b��o)�����錏Ӌ(j��)����������(j��)���t��횿��]���P(gu��n)��Ϣ�͈�(b��o)����|(zh��)���������ؔ(c��i)��(w��)��(b��o)�����P(gu��n)����Ϣ�|(zh��)����ͨ�^(gu��)������뵽ݔ������(g��)�^(gu��)�����m��(d��ng)?sh��)Ŀ��Ɓ?l��i)��(sh��)�F(xi��n)�������������������Ӌ(j��)�ˆT��Ҫ������(g��)�^(gu��)���п��]��Ϣ�Ĝ�(zh��n)�_��������������������ڙ�(qu��n)�wϵ���L(f��ng)��(w��n)���Ƶ��Ă�(g��)�����������

������������Ϣ���g(sh��)��(du��)��Ӌ(j��)�^(gu��)�̵�Ӱ�

| Ӱ푷��� |

���w��(n��i)�� |

| 1.��(du��)��Ӌ(j��)��(xi��n)����Ӱ� |

���y(t��ng)��Ӌ(j��)��(xi��n)�������{�C�����ӛ�~�����(l��i)�~�͈�(b��o)��

|

������Ϣ���g(sh��)�h(hu��n)����--��Ϣ������|(zh��)

| 2.��(du��)��Ӌ(j��)���g(sh��)�ֶε�Ӱ� |

���y(t��ng)�����ֹ�

��Ϣ���g(sh��)�h(hu��n)���£������P(gu��n)����Ϣ���g(sh��) |

| 3.��(du��)��(n��i)�����Ƶ�Ӱ� |

��Ϣ���g(sh��)�h(hu��n)���£�

1.��߹���ӛQ���ƶ���Ч���͘I(y��)��(w��)���̵�Ч��

2.��ߕ�(hu��)Ӌ(j��)��Ϣ�Ŀɿ���

3.���M(j��n)��I(y��)���ط��ɺͺ�Ҏ(gu��)��

��Ϣ���g(sh��)�h(hu��n)����Ŀ��(bi��o)��׃��������ǘI(y��)��(w��)���(d��ng)�����̮a(ch��n)���µ��L(f��ng)�U(xi��n)����Ķ�ʹ�þ��w���(d��ng)�����|(zh��)������׃ |

| 4.��(du��)��Ӌ(j��)��(n��i)�ݵ�Ӱ� |

����Ϣ�h(hu��n)����������Ӌ(j��)��(n��i)�ݰ�����(du��)��Ϣ��ϵ�y(t��ng)��̎�������P(gu��n)���ƹ��ܵęz�� |

| 5.ע��(c��)��(hu��)Ӌ(j��)����Ӱ� |

��Ϣ���g(sh��)�h(hu��n)�����������ע��(c��)��(hu��)Ӌ(j��)��Ҫ�߂����P(gu��n)����Ϣ���g(sh��)�����֪�R(sh��) |

�������P(gu��n)���]��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)�����A(ch��)�v�x�R��

����2012��ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)���S�y(c��)ԇ�}29��

����2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)��ԇ�}����