����������PPS���ʾ��

�����������e���f���ڜyԇ�߹��e��rʹ��PPS��ӵ���Ҫ���E�ͷ����������

�����ٶ�ע�ԕ�Ӌ���ڌ�ӋABC��˾�r�����ʹ��PPS��ӷ����yԇABC��˾20��9��12��31�յĴ�؛���~��20��9��12��31��ABC��˾�Ĵ�؛�~�����~��3 000 000Ԫ�������� BV��ʾ���w�~����~���t��BV=3 000 000Ԫ�������ע�ԕ�Ӌ���_���Ŀɽ����`���L�U(SR)��5%������������e��(TM)��60 000Ԫ�������AӋ���w�e��(E*)��0���M�yԇ�Ĵ�؛�~����~��50 000�������~�M�����������w�Ќ����Ԫ�Ĕ�(sh��)��N=50 000�����

�����҂�ʹ�Øӱ�Ҏ(gu��)ģ��ʽ���_������Ęӱ�Ҏ(gu��)ģ�����������

����

������������ʽ����������w�~��rֵ(���~����~ BV)���������e��(TM)���AӋ���w�e��(E*)�ѽ�(j��ng)�_�������҂���R��ʾ�`���L�U���L�Uϵ��(sh��)(�ɱ�8-14��ȡ)�����r��ʾ�AӋ���w�e��ĔU��ϵ��(sh��)���t�ӱ�Ҏ(gu��)ģ���ǣ�

����

�����ڱ������������O���еĴ�؛�����~���~��С��20 000Ԫ�������]�г��^����g���Č����Ԫ���������Ќ����Ԫ��������g�����������@Щ�����Ԫ�M��100%�ęz������

����ע�ԕ�Ӌ���\��ϵ�y(t��ng)�x�ӷ��x�������150���ӱ������c�����P�Č����Ԫ�M�Мyԇ���ژӱ��аl(f��)�F(xi��n)��2���e�����������һ���e�����~����~��1 000Ԫ���Ŀ��500Ԫ�ĸ߹��e������e�������0.5;�ڶ����e�����~����~��2 000Ԫ���Ŀ��1 600Ԫ�ĸ߹��e���e�������0.8������ע�ԕ�Ӌ�����e������Ĵ�С���t�У�

����t1=1 600/2 000=0.8

����t2=500/1 000=0.5

����ע�ԕ�Ӌ�����Øӱ��e������P��ϢӋ�㿂�w�e�����Ĺ�Ӌֵ����䲽�E���£�

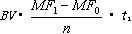

������������=  =3 000 000 �� 3.00/150 �� 1=60 000(Ԫ)

=3 000 000 �� 3.00/150 �� 1=60 000(Ԫ)

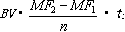

������1���e�������ӵ��e������=  =3 000 000 ��(4.75-3.00)/150 ��0.8 =28 000(Ԫ)

=3 000 000 ��(4.75-3.00)/150 ��0.8 =28 000(Ԫ)

������2���e�������ӵ��e������=  =3 000 000 ��(6.30-4.75)/150 ��0.5=15 500(Ԫ)

=3 000 000 ��(6.30-4.75)/150 ��0.5=15 500(Ԫ)

�������w�e������=��������+��1���e�������ӵ��e������+��2���e�������ӵ��e������= 60 000+28 000+15 500=103 500(Ԫ)

��������Ӌ��Ŀ��w�e������103 500Ԫ���^�˿������e��(60 000Ԫ)��ע�ԕ�Ӌ���Q���������~����~��������U��ӱ�Ҏ(gu��)ģ�M���Mһ���z���������

���������}�������}��Aע�ԕ�Ӌ��ؓ؟��Ӌ��˾2011���ؔ�Ո���������˾������y�д���~����(sh��)һֱ��60������˾ؔ���ƶ�Ҏ(gu��)���������ÿ����ĩ���c�y�д����㲻���P��ؔ���ˆTHᘌ�ÿ���y�д���~�������y�д�����~�{(di��o)��(ji��)����Aע�ԕ�Ӌ���Q���\�ýy(t��ng)Ӌ��ӷ����yԇԓ헿�����ȫ����\����Ч��������P������£�

����(1)Aע�ԕ�Ӌ��Ӌ���˸��y�д���~����2011��12��31�����~�Ę˜ʲ����_���ӱ�Ҏ(gu��)ģ��һ�����������

����(2)�ڴ_���ӱ�Ҏ(gu��)ģ������Aע�ԕ�Ӌ�������S�C��(sh��)���ķ�ʽ�xȡ�ӱ�����xȡ��һ���y�д���~�����~�OС���Aע�ԕ�Ӌ�����x��һ�����~�^����y�д���~�����Դ��档

����(3)�ڌ��xȡ�Ęӱ��Ŀ�M�Йz��r�������Aע�ԕ�Ӌ���l(f��)�F(xi��n)����һ���y�д�����~�{(di��o)��(ji��)���ɼ�˾�y�д����{����龎�������Aע�ԕ�Ӌ���ͺ˺�l(f��)�F(xi��n)ԓ���������_����������ҕ�����ƫ�������

����(4)�ڌ��xȡ�Ęӱ��Ŀ�M�Йz���Aע�ԕ�Ӌ�����ӱ��аl(f��)�F(xi��n)��ƫ�(sh��)�����Ԙӱ�Ҏ(gu��)ģ�ó��Ĕ�(sh��)ֵ����ԓ헿����\�п��wƫ���ʵ���ѹ�Ӌ���

����(5)���OAע�ԕ�Ӌ���_���Ŀɽ��ܵ���ه�^���L�U��10%���ӱ�Ҏ(gu��)ģ��45���yԇ�ӱ��������l(f��)�F(xi��n)1��ƫ����������ه�^���L�U�顰10%�������ӱ��аl(f��)�F(xi��n)��ƫ���ʞ顰1���r����������Ɯyԇ���L�Uϵ��(sh��)�顰3.9�������

����Ҫ��

����(1)Ӌ��_�����wҎ(gu��)ģ������Ҫ�ش����\�ýy(t��ng)Ӌ��ӷ�����ij��ֹ���(zh��)�еĿ����\����Ч���M�Мyԇ�r������wҎ(gu��)ģ���ӱ�Ҏ(gu��)ģ��Ӱ푡�

����(2)ᘌ����(1)��(4)�������O������헻����P(li��n)��������ָ��Aע�ԕ�Ӌ���������Ƿ����_�����粻���_���������Ҫ�f�����������

����(3)ᘌ����(5)����Ӌ�㿂�wƫ��������������

�������𰸡�

����(1)���wҎ(gu��)ģ=60���~����12��=720��

�����\�ýy(t��ng)Ӌ��ӷ�����ij��ֹ���(zh��)�еĿ����\����Ч���M�Мyԇ�r����_���ӱ�Ҏ(gu��)ģ�r�����ǿ��w�dz�С���һ����ԣ����wҎ(gu��)ģ���ӱ�Ҏ(gu��)ģ��Ӱ푎����������СҎ(gu��)ģ���w�������������wҎ(gu��)ģԽ�t�ӱ�Ҏ(gu��)ģҲ��ԓԽ��������

����(2)ᘌ�(1)��(4)헣�

�����ٵ�(1)����ע�ԕ�Ӌ�����������_�����}��ע�ԕ�Ӌ���\�ýy(t��ng)Ӌ��ӷ����M�е��ǿ��Ɯyԇ������o�Ӌ��˜ʲ�������˜ʲ��Ӌ�����ڼ���(ji��)�yԇ���\�õ������������ڿ��Ɯyԇ�Ќ��˜ʲ�����_���ӱ�Ҏ(gu��)ģ�������Dz����_���������

���������ڵ�(2)����ע�ԕ�Ӌ�����������_���ڌ�Ӌ������������Ҫ����(j��)��ӵĽY���Ɣ࿂�w���������S�C��(sh��)���x��Ęӱ�����һ���Ĵ������������S����Q�˘ӱ���������t��Ӌ��ӾͲ����д������ˣ����ҿ��Ɯyԇ�Dz����]���~�����������Դ�̎��Q�ӱ���������ǡ����

������۵�(3)헣�ע�ԕ�Ӌ�������������_�������Aע�ԕ�Ӌ�����ڿ��Ɯyԇ�Ј�(zh��)�Ќ�Ӌ��������Ŀ�����ڴ_������Ӌ��λ�����Ƿ���Ч�\��������mȻ����������_���������e�`���ڛ]�а��տ���Ҏ(gu��)����H�������������ɲ������Г�ԓ؟�ij��{I�������������Ա���ԓ헿��ƛ]�еõ���Ч�\�У����Ԍ���һ헿���ƫ���������

�����ܵ�(4)�����ע�ԕ�Ӌ�����������_�������

����(3)���wƫ��������=3.9/45��100%=8.67%

�������P���]��

����2013ע�ԕ�Ӌ������(j��ng)���������A�v�x

����2013ע�ԕ�Ӌ�������������A�v�x