�����鿴�R����2013ע�ԕ�Ӌ������Ӌ���¹�(ji��)֪�R�c�R��

��ʮ���� ��ُ�c����ѭ�h(hu��n)�Č�Ӌ

�ڶ���(ji��) ��ُ�c����ѭ�h(hu��n)�ăȲ����ƺͿ��Ɯyԇ

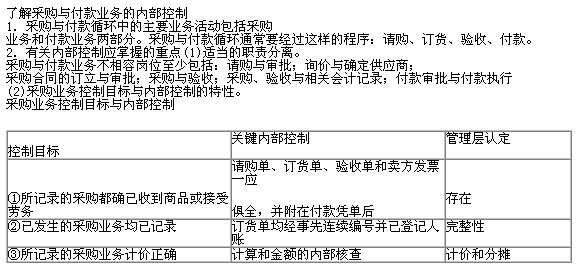

�����˽��ُ�c����I(y��)�յăȲ����ƣ�

������ُ�c����I(y��)�յĿ��Ɯyԇ��

����1.�ԃȲ�����Ŀ�˞����c�Ŀ��Ɯyԇ

����(1)���]����ُ�c������Ɯyԇ����Ҫ�������ע�ԕ�Ӌ��ͨ�����@һѭ�h(hu��n)���Ì��Գ�ӌ�Ӌ����������ڜyԇԓѭ�h(hu��n)�еĴ����(sh��)���ԕr��ע�ԕ�Ӌ��ͨ���x�������^�͵Ŀ������`���������

����(2)����ײ��֜yԇ���c��ُ���לyԇһ����ʩ���߀��һ���ָ���לyԇ����Ϊ���ʩ�������W��Ҫ�����ա��F(xi��n)����핺�Зl�������������֧���Y���k���������P����Ҏ(gu��)���Ȍ���ُ����I(y��)�յ�Ҏ(gu��)������ڌW���r���c�տ�I(y��)�ա����F(xi��n)����y�д��ăȲ����ƽY���M����������

����2.���L�U�����c�Ŀ��Ɯyԇ

�������W��Ҫ���Pע�̲������e�IJ�ُ�c������п��ܴ��ڵ��L�U��������Ӌ��C���ƺ��˹�������������쾚���Ռ����Ŀ��Ɯyԇ���

������(ji��) ��ُ�c����ѭ�h(hu��n)�Č��|�Գ���

������ُ�c����Č��|�Է�������

����(1)�^���¶�(��ÿ��)��ӛ䛲�ُ���~څ�ݣ��c������A������^����

����(2)�����Hë���c��ǰ��Ⱥ��A������^������Բ�ͬ�ļӃr�N�ۮaƷ������Ҫ����������ˮƽ�ĮaƷ�ֽM�M�б��^������

����(3)Ӌ��ӛ��ڑ����~���ϵ��dُ�씵(sh��)���������c��ǰ�������^�����

����(4)�z�鳣Ҏ(gu��)�~���������(�������Ԓ�M����M����@Щ�M�����ճ��l(f��)���ģ�ͨ������֧��)

����(5)�z�鮐���Ŀ�IJ�ُ�������(���~��ُ;�IJ������l(f��)�����Ĺ�����̎��ُfδͨ�^��ُ�~������ͨ�^����;��ӛ���؛���M���Ŀ�IJ�ُ)

����(6)�oЧ�������~�����_�ĸ����������ͨ�^�z�鸶��ӛ䛺���څ�ݵ��l(f��)�F(xi��n)��

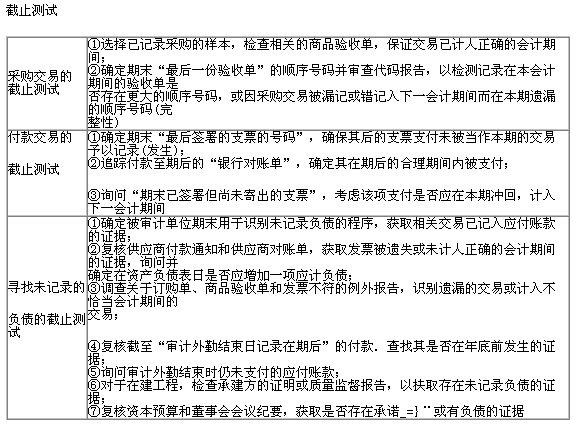

������ֹ�yԇ��

���������~���~���Č��鼰��������

����1.�����~���~���͈���Ŀ�Č���

����(1)�z�鑪���~���Ƿ���ڽ跽���~�����(�ط��)

���������~����F(xi��n)�跽���~��ԭ���؏�����������������؛���ӛ�~�e�`�������������ԭ���������������Ҫ�{�����裺�A�����

�����J�������~��

����(2)�_���o��֧���đ����~��D�롰�I�I(y��)�����롱�Ŀ����������P����(j��)���������m(x��)������������

����(3)�������~��Ŀ������(j��)�������~���

�������A���~���Ŀ����������Ŀ����ĩ�J�����~�ĺ�Ӌ��(sh��)����������

����2.��������(1)����ĩ�����~�����~�c�ڳ����~�M�б��^���������������ԭ��

����(2)�����L�ڒ��~�đ����~���������Ҫ��Ӌ��λ�����������Д౻��Ӌ��λ�Ƿ�ȱ���������f�����Ñ����~���[�m����;��ע�����Ƿ���ܟo��֧�������_���o��֧���đ����~��ĕ�Ӌ̎���Ƿ����_�����������(j��)���ӳ�������

�����裺�����~��

�����J���I�I(y��)������

����(3)Ӌ�㑪���~���c��؛�ı�����������~���c����ؓ���ı�������������c��ǰ������P���ʌ��ȷ�������u�r�����~�����w�ĺ����ԡ�

����(4)������؛�͠I�I(y��)�ɱ����Ŀ�����p׃���������Д������~�����p׃�ӵĺ�����.

�������C�����~�

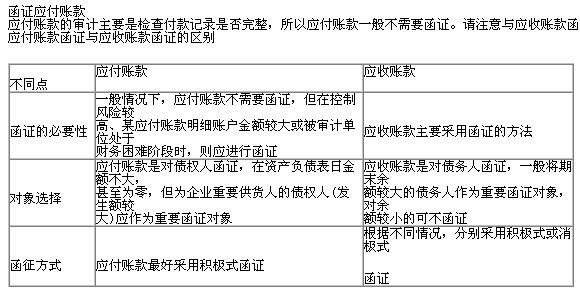

���������ԣ�

�����~�����~�Č��|�Գ���

������Ӌ���f�Č��|�Գ���ͺ˱������f�M�õ�Ӌ��ͷ��䣺

����(1)��Ӌ��pֵ�ʂ�Ĺ̶��Y�a����������ԓ�̶��Y�a���~��rֵ�Լ��п�ʹ����������Ӌ��_�����f�ʺ����f�~;��ȫ�~Ӌ��pֵ�ʂ�Ĺ̶��Y�a�����ֹͣӋ�����f�����

����(2)����¸����ֹͣʹ�õĹ̶��Y�aֹͣӋ�����f����������������ֹͣʹ�õĹ̶��Y�a����Ӌ�����f������

�������W��Ҫ���������c�������f��Ӌ�㡣

�������P���]��

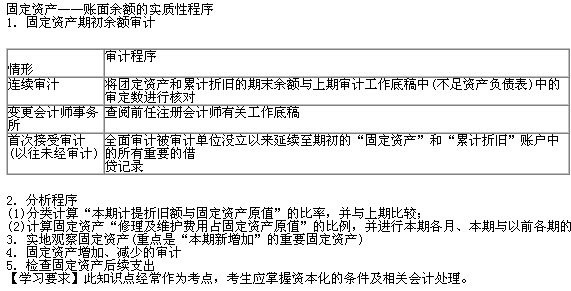

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ���A���v�x�R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ����Ԫ�yԇ�}20��