ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013ūóāįĢ■ėŗĤĪČČÉĘ©ĪĘš┬╣Ø(ji©”)ų¬ūR³cģR┐é

Ą┌╦─š┬ĪĪĀIśI(y©©)ČÉĘ©

Ą┌ę╗╣Ø(ji©”)ĪĪ╝{ČÉ┴xäš(w©┤)╚╦┼c┐█└U┴xäš(w©┤)╚╦

ĪĪĪĪĀIśI(y©©)ČÉĄ─╝{ČÉ╚╦Ż║

ĪĪĪĪ(ę╗)ĀIśI(y©©)ČÉ╝{ČÉ╚╦Ą─ę╗░ŃęÄ(gu©®)Č©

ĪĪĪĪ1.╚²ĘNæ¬(y©®ng)ČÉąą×ķ

ĪĪĪĪę╗░ŃüĒšf�Ż¼Ę▓į┌ųą╚A╚╦├±╣▓║═ć°Š│ā╚(n©©i)Å─╩┬ęįŽ┬śI(y©©)äš(w©┤)Ą─å╬╬╗║═éĆ╚╦Š∙×ķĀIśI(y©©)ČÉĄ─╝{ČÉ╚╦Ż║

ĪĪĪĪ(1)╠ß╣®æ¬(y©®ng)ČÉä┌äš(w©┤)Ż║╩ŪųĖ│²╝ė╣żĪóą▐└Ēą▐┼õā╔ĘNį÷ųĄČÉæ¬(y©®ng)ČÉä┌äš(w©┤)═ŌĄ─Ųõ╦¹ä┌äš(w©┤)�����ĪŻ

ĪĪĪĪ(2)▐D(zhu©Żn)ūī¤oą╬┘Y«a(ch©Żn)Ż║╩ŪųĖ▐D(zhu©Żn)ūī¤oą╬┘Y«a(ch©Żn)Ą─╩╣ė├ÖÓ(qu©ón)╗“╦∙ėąÖÓ(qu©ón)Ą─ąą×ķ�ĪŻ

ĪĪĪĪ(3)õN╩█▓╗äė«a(ch©Żn)Ż║╩ŪųĖėąāö▐D(zhu©Żn)ūī▓╗äė«a(ch©Żn)╦∙ėąÖÓ(qu©ón)Ą─ąą×ķĪŻ

ĪĪĪĪ2.Š│ā╚(n©©i)Ą─Š▀¾węÄ(gu©®)Č©

ĪĪĪĪĪ░Š│ā╚(n©©i)Ī▒Š▀¾wŪķør×ķŻ║

ĪĪĪĪ(1)╠ß╣®╗“š▀Įė╩▄æ¬(y©®ng)ČÉä┌äš(w©┤)Ą─å╬╬╗╗“š▀éĆ╚╦į┌Š│ā╚(n©©i);

ĪĪĪĪ(2)╦∙▐D(zhu©Żn)ūīĄ─¤oą╬┘Y«a(ch©Żn)(▓╗║¼═┴Ąž╩╣ė├ÖÓ(qu©ón))Ą─Įė╩▄å╬╬╗╗“š▀éĆ╚╦į┌Š│ā╚(n©©i);

ĪĪĪĪ(3)╦∙▐D(zhu©Żn)ūī╗“š▀│÷ūŌ═┴Ąž╩╣ė├ÖÓ(qu©ón)Ą─═┴Ąžį┌Š│ā╚(n©©i);

ĪĪĪĪ(4)╦∙õN╩█╗“š▀│÷ūŌĄ─▓╗äė«a(ch©Żn)į┌Š│ā╚(n©©i)����ĪŻ

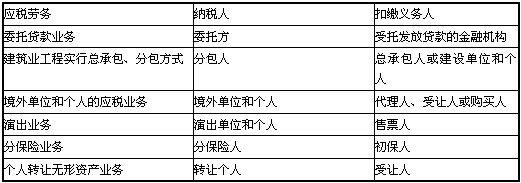

ĪĪĪĪ3.ā╔ŅÉ╝{ČÉ╚╦

ĪĪĪĪ(1)ĀIśI(y©©)ČÉĄ─╝{ČÉ╚╦ėąå╬╬╗║═éĆ╚╦ā╔ŅÉĪŻ

ĪĪĪĪ(2)žōėąĀIśI(y©©)ČÉ╝{ČÉ┴xäš(w©┤)Ą─å╬╬╗��Ż¼╩Ū░l(f©Ī)╔·æ¬(y©®ng)ČÉąą×ķ▓óŽ“?q©▒)”ĘĮ╩š╚ĪžøÄ┼�Īóžø╬’╗“Ųõ╦¹Į?j©®ng)Ø·└¹ęµĄ─å╬╬╗ĪŻ

ĪĪĪĪ(Č■)ĀIśI(y©©)ČÉ╝{ČÉ┴xäš(w©┤)╚╦Ą─╠ž╩ŌęÄ(gu©®)Č©

ĪĪĪĪ│²┴╦╔Ž╩÷ę╗░ŃęÄ(gu©®)Č©═Ō�����Ż¼ąĶę¬ī”ęįŽ┬4ĘNŪķørĀIśI(y©©)ČÉĄ─╝{ČÉ╚╦ū„│÷╠ž╩ŌęÄ(gu©®)Č©��ĪŻ

ĪĪĪĪ(1)Ų¾śI(y©©)ūŌ┘U╗“│ą░³Įo╦¹╚╦Įø(j©®ng)ĀIĄ─����Ż¼æ¬(y©®ng)ęį│ąūŌ╚╦╗“│ą░³╚╦×ķ╝{ČÉ╚╦���ĪŻ

ĪĪĪĪ(2)Å─╩┬ĶF┬Ę▀\ĀIśI(y©©)äš(w©┤)Ą─╝{ČÉ╚╦����Ż¼░┤šš┤╦śI(y©©)äš(w©┤)Ą─╣▄└Ēš▀╗“Įø(j©®ng)ĀIš▀Ęųäe┤_Č©���ĪŻ

ĪĪĪĪ(3)│²ĶF┬Ę▀\ĀIśI(y©©)äš(w©┤)ęį═ŌĄ─Ųõ╦¹▀\▌öśI(y©©)äš(w©┤)��Ż¼æ¬(y©®ng)ė╔Å─╩┬▀\▌öśI(y©©)äš(w©┤)▓óėŗ╦Ńė»╠ØĄ─å╬╬╗ū„×ķ╝{ČÉ╚╦��ĪŻ

ĪĪĪĪ(4)Į©ų■░▓čbśI(y©©)äš(w©┤)īŹąąĘų░³╗“▐D(zhu©Żn)░³���Ż¼Ęų░³╗“▐D(zhu©Żn)░³š▀×ķ╝{ČÉ╚╦�����ĪŻ

ĪĪĪĪ(╚²)ĀIśI(y©©)ČÉĄ─┐█└U┴xäš(w©┤)╚╦

ĪĪĪĪ×ķ▒Ńė┌ČÉ╩šš„╩š╣▄└Ē���Ż¼ī”ė┌Å─╩┬╠ž╩ŌĄ─ĀIśI(y©©)ČÉæ¬(y©®ng)ČÉąą×ķŻ¼ČÉĘ©ęÄ(gu©®)Č©┴╦┐█└U┴xäš(w©┤)╚╦����Ż¼Š▀¾wėąęįŽ┬6ĘNŪķørŻ¼Š▀¾węŖŽ┬▒ĒŻ║

ĪĪĪĪ▒ĒĀIśI(y©©)ČÉĄ─┐█└U┴xäš(w©┤)╚╦

Ą┌╚²╣Ø(ji©”)ĪĪėŗČÉę└ō■(j©┤)

ĪĪĪĪĀIśI(y©©)ČÉĄ─ėŗČÉę└ō■(j©┤)Ż║

ĪĪĪĪĀIśI(y©©)ČÉĄ─ėŗČÉę└ō■(j©┤)╩ŪųĖ╝{ČÉ╚╦╠ß╣®æ¬(y©®ng)ČÉä┌äš(w©┤)�����Īó▐D(zhu©Żn)ūī¤oą╬┘Y«a(ch©Żn)╗“š▀õN╩█▓╗äė«a(ch©Żn)Č°Ž“?q©▒)”ĘĮ╩š╚ĪĄ─ĀIśI(y©©)Ņ~��Īó▐D(zhu©Żn)ūīŅ~║═õN╩█Ņ~(░³└©╚½▓┐ār┐Ņ║═ār═Ō┘Mė├)�ĪŻ

ĪĪĪĪ(ę╗)╠ß╣®æ¬(y©®ng)ČÉä┌äš(w©┤)ąą×ķæ¬(y©®ng)╝{ĀIśI(y©©)ČÉĄ─ėŗČÉę└ō■(j©┤)

ĪĪĪĪ1.Į╗═©▀\▌öśI(y©©)ėŗČÉę└ō■(j©┤)

ĪĪĪĪ(1)ę╗░ŃŪķørŽ┬Ż║╚½Ņ~ėŗČÉĪŻ

ĪĪĪĪ(2)▓ŅŅ~ėŗČÉĄ─ęÄ(gu©®)Č©;

ĪĪĪĪ(Č■)Ųõ╦¹æ¬(y©®ng)ČÉśI(y©©)äš(w©┤)Ą─ėŗČÉę└ō■(j©┤)

ĪĪĪĪ1.▐D(zhu©Żn)ūī¤oą╬┘Y«a(ch©Żn)Ą─ėŗČÉę└ō■(j©┤)

ĪĪĪĪ2.õN╩█▓╗äė«a(ch©Żn)Ą─ėŗČÉę└ō■(j©┤)

ĪĪĪĪ(1)å╬╬╗õN╩█╗“▐D(zhu©Żn)ūīŲõ┘Åų├Ą─▓╗äė«a(ch©Żn)╗“╩▄ūīĄ─═┴Ąž╩╣ė├ÖÓ(qu©ón)��Ż¼ęį╚½▓┐╩š╚ļ£p╚ź▓╗äė«a(ch©Żn)╗“═┴Ąž╩╣ė├ÖÓ(qu©ón)Ą─┘Åų├╗“╩▄ūīįŁār║¾Ą─ėÓŅ~×ķĀIśI(y©©)Ņ~ĪŻ

ĪĪĪĪ(2)å╬╬╗õN╩█╗“▐D(zhu©Żn)ūīĄųé∙╦∙Ą├Ą─▓╗äė«a(ch©Żn)��Īó═┴Ąž╩╣ė├ÖÓ(qu©ón)Ą─��Ż¼ęį╚½▓┐╩š╚ļ£p╚źĄųé∙ĢrįōĒŚ▓╗äė«a(ch©Żn)╗“═┴Ąž╩╣ė├ÖÓ(qu©ón)ū„ār║¾Ą─ėÓŅ~×ķĀIśI(y©©)Ņ~�ĪŻ

ĪĪĪĪ(3)2011─Ļ1į┬28╚šŲ�Ż¼éĆ╚╦īó┘Å┘I▓╗ūŃ5─ĻĄ─ūĪĘ┐ī”═ŌõN╩█Ą─Ż¼╚½Ņ~š„╩šĀIśI(y©©)ČÉ;

ĪĪĪĪ(4)▐D(zhu©Żn)ūī═┴Ąž╩╣ė├ÖÓ(qu©ón)╗“š▀õN╩█▓╗äė«a(ch©Żn)Ą─═¼Ģrę╗ŲõN╩█ĖĮų°ė┌═┴Ąž╗“š▀▓╗äė«a(ch©Żn)╔ŽĄ─į÷ųĄČÉæ¬(y©®ng)ČÉžø╬’Ą─����Ż¼æ¬(y©®ng)įōėŗ╦Ń└U╝{į÷ųĄČÉ;

ĪĪĪĪ3.ĀIśI(y©©)ČÉėŗČÉę└ō■(j©┤)Ą─Ųõ╦¹╠žäeęÄ(gu©®)Č©

ĪĪĪĪ(1)å╬╬╗║═éĆ╚╦╠ß╣®ĀIśI(y©©)ČÉæ¬(y©®ng)ČÉä┌äš(w©┤)Īó▐D(zhu©Żn)ūī¤oą╬┘Y«a(ch©Żn)║═õN╩█▓╗äė«a(ch©Żn)░l(f©Ī)╔·═╦┐Ņ��Ż¼Ę▓įōĒŚ═╦┐Ņęčš„╩š▀^ĀIśI(y©©)ČÉĄ─���Ż¼į╩įS═╦▀Ćęčš„ČÉ┐Ņ�Ż¼ę▓┐╔ęįÅ─╝{ČÉ╚╦ęį║¾Ą─ĀIśI(y©©)Ņ~ųą£p│²�ĪŻ

ĪĪĪĪ(2)å╬╬╗║═éĆ╚╦╠ß╣®æ¬(y©®ng)ČÉä┌äš(w©┤)Īó▐D(zhu©Żn)ūī¤oą╬┘Y«a(ch©Żn)║═õN╩█▓╗äė«a(ch©Żn)Ģr��Ż¼ę“╩▄ūīĘĮ▀`╝sČ°Å─╩▄ūīĘĮ╚ĪĄ├Ą─┘rāöĮ╩š╚ļ�Ż¼æ¬(y©®ng)▓ó╚ļĀIśI(y©©)Ņ~ųąš„╩šĀIśI(y©©)ČÉĪŻ

ĪĪĪĪ(3)å╬╬╗║═éĆ╚╦ę“žöäš(w©┤)Ģ■ėŗ║╦╦Ń▐kĘ©Ė─ūāīóęč└U╝{▀^ĀIśI(y©©)ČÉĄ─ŅA(y©┤)╩šąį┘|(zh©¼)Ą─ār┐ŅųŲ┌▐D(zhu©Żn)×ķĀIśI(y©©)╩š╚ļĢr�Ż¼į╩įSÅ─ĀIśI(y©©)Ņ~ųą£p│²�����ĪŻ

ĪĪĪĪ(4)ĀIśI(y©©)ČÉ╝{ČÉ╚╦┘Åų├ČÉ┐ž╩š┐ŅÖC����Ż¼Įø(j©®ng)ų„╣▄ČÉäš(w©┤)ÖCĻP(gu©Īn)īÅ║╦┼·£╩║¾����Ż¼┐╔æ{┘Å▀MČÉ┐ž╩š┐ŅÖC╚ĪĄ├Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒Ż¼░┤šš░l(f©Ī)Ų▒╔Žūó├„Ą─į÷ųĄČÉČÉŅ~���Ż¼Ąų├Ō«ö(d©Īng)Ų┌æ¬(y©®ng)╝{ĀIśI(y©©)ČÉČÉŅ~Ż¼╗“š▀░┤šš┘Å▀MČÉ┐ž╩š┐ŅÖC╚ĪĄ├Ą─Ųš═©░l(f©Ī)Ų▒╔Žūó├„Ą─ār┐Ņ��Ż¼ę└Ž┬┴ą╣½╩Įėŗ╦Ń┐╔Ąų├ŌČÉŅ~Ż║

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČČÉĘ©ĪĘ┐╝³cŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘå╬į¬£yįćŅ}13╠ū

ĪĪĪĪ2013ūóāįĢ■ėŗĤŠC║ŽļAČ╬┐╝įćŅA(y©┤)┴Ģ(x©¬)ųv┴xģR┐é