�����ġ�Ӌ���}

����1

����[��] (1)A��Ʊ���A(y��)��������=0.3��40%+0.5��10%+0.2��(-8%)=15.4%

����B��Ʊ���A(y��)��������=0.3��30%+0.5��10%+0.2��5%=15%

����(2)

����B��Ʊ�����ʵĘ˜ʲ�

����==10%

����(3)���ڃɷN��Ʊ���A(y��)�������ʲ�ͬ���������ԣ���(y��ng)ԓ����(j��)�A(y��)�������ʵĘ˜��x���ʱ��^�L�U��С�������

����A��Ʊ���A(y��)�������ʵĘ˜��x����=17.48%/15.4%=1.14

����B��Ʊ���A(y��)�������ʵĘ˜��x����=10%/15%=0.67

�������������A��Ʊ���L�U����B��Ʊ�������

����(4)A��Ʊ��ռ�ărֵ����=(16��150)/(16��150+12��300)=0.4

����B��Ʊ��ռ�ărֵ����=1-0.4=0.6

�����Y�a(ch��n)�M�ϵ�ؐ��ϵ��(sh��)=0.8��0.4+1.2��0.6=1.04

����(5)�Y�a(ch��n)�M�ϵ��A(y��)��������=15.4%��0.4+15%��0.6=15.16%

���������Y���Y�a(ch��n)���rģ�ͳ���������������Y�a(ch��n)�M�ϵ��A(y��)��������=�Y�a(ch��n)�M�ϵı�Ҫ������=�o�L�U������+�Y�a(ch��n)�M�ϵ��L�U������

��������15.16%=4%+�Y�a(ch��n)�M�ϵ��L�U������

�����Y�a(ch��n)�M�ϵ��L�U������=11.16%

����2

����[��] (1)Ʊ��������=(1000��10%/1000)��100%=10%

����(2)����������=(1000��10%/1030)��100%=9.71%

����(3)������������=(1060-1030)/1030��100%=2.91%

����(4)���������������=[(1000+1000��10%-1030)/1030]/(9/12)��100%=9.06%

����(5)1030=1000��10%��(P/A�����i���2)+1000��(P/F���i��2)

������(j��ng)�^�yԇ��֪��

������i=8%�r

����1000��10%��(P/A�����i�����2)+1000��(P/F��i���2)=100��1.7833+1000��0.8573=1035.63

������i=9%�r

����1000��10%��(P/A����i���2)+1000��(P/F��i�������2)=100��1.7591+1000��0.8417=1017.61

�����Ã�(n��i)�巨Ӌ���֪��

����(9%-i)/(9%-8%)=(1017.61-1030)/(1017.61-1035.63)

����i=9%-(1017.61-1030)��(9%-8%)/(1017.61-1035.63)��(9%-8%)

����=8.31%

��������������������ʞ�8.31%

����(6)���������������=-1=20.68%

����(7)��ȯ�l(f��)�Ѓr��=1000��10%��(P/A���8%��5)+1000��(P/F�����8%�������5)

����=100��3.9927+1000��0.6806

����=1079.87(Ԫ)

����3

����[��] (1)�������������������������������a(ch��n)Ʒ�˜ʳɱ���

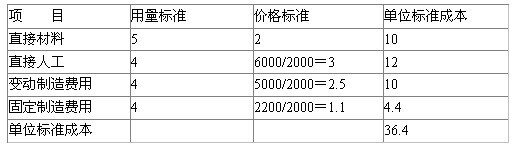

�������~��λ��Ԫ

����

����(2)ֱ�Ӳ��σr��

����=(���H�r��-�˜ʃr��)�����H�a(ch��n)���µČ��H����

����=(2.1-2)��2050=205(Ԫ)

����ֱ�Ӳ��������

����=(���H�a(ch��n)�����H����-���H�a(ch��n)���˜�����)���˜ʃr��

����=(2050-490��5)��2=-800(Ԫ)

����(3)ֱ���˹�Ч�ʲ

����=(���H�a(ch��n)�����H���r-���H�a(ch��n)���˜ʹ��r)���˜ʹ��Y��

����=(2100-490��4)��3=420(Ԫ)

����ֱ���˹����Y�ʲ

����=(���H���Y��-�˜ʹ��Y��)�����H�a(ch��n)�����H���r

����=(6620/2100-3)��2100=320(Ԫ)

����(4)׃�������M��Ч�ʲ

����=(���H�a(ch��n)�����H���r-���H�a(ch��n)���˜ʹ��r)���˜ʷ�����

����=(2100-490��4)��2.5=350(Ԫ)

����׃�������M�ú��M�

����=(���H������-�˜ʷ�����)�����H�a(ch��n)�����H���r

����=(5400/2100-2.5)��2100=150(Ԫ)

����(5)�̶������M�ú��M�

����=���H�a(ch��n)�����H�̶������M��-�A(y��)��a(ch��n)���˜ʹ̶������M��

����=1900-2200=-300(Ԫ)

�����̶������M�������

����=(�A(y��)��a(ch��n)���˜ʹ��r-���H�a(ch��n)���˜ʹ��r)���˜ʷ�����

����=(2000-490��4)��1.1=44(Ԫ)

�����̶������M�îa(ch��n)���

����=(�A(y��)��a(ch��n)���˜ʹ��r-���H�a(ch��n)�����H���r)���˜ʷ�����

����=(2000-2100)��1.1=-110(Ԫ)

�����̶������M��Ч�ʲ

����=(���H�a(ch��n)�����H���r-���H�a(ch��n)���˜ʹ��r)���˜ʷ�����

����=(2100-490��4)��1.1=154(Ԫ)

�������P(gu��n)���]��

2011��Ӌ�Q���м�ؔ��(w��)������ģ�Mԇ�}�R��

��������������2011��Ӌ�Q���м�ؔ��(w��)�������A(y��)���v�x�R��

��������������2011��Ӌ�Q���м�ؔ��(w��)�����������}�v��R��