ΓΓΓΓ÷ΣΉRϋcνA(y®¥)Νï(x®Σ)»ΐΘΚΑl(f®Γ)––Τ’Ά®Ι…Ι…Τ±

ΓΓΓΓΙ…Τ±Ήςûι“ΜΖNΥυ”–ôύ(qu®Δn)ë{ΉCΘ§¥ζ±μ÷χΙ…•|¨ΠΑl(f®Γ)––ΙΪΥΨÉτΌY°a(ch®Θn)ΒΡΥυ”–ôύ(qu®Δn)���ΓΘΙ…Τ±÷ΜΡή”…Ι…Ζί”–œόΙΪΥΨΑl(f®Γ)––��ΓΘ

ΓΓΓΓ(“Μ)Ι…Τ±ΒΡΧΊ’ς≈cΖ÷νê

ΓΓΓΓ1.Ι…Τ±ΒΡΧΊϋc

ΓΓΓΓ(1)”άΨΟ–‘�ΓΘ

ΓΓΓΓ(2)ΝςΆ®–‘ΓΘ

ΓΓΓΓ(3)οL(f®Ξng)κU–‘���ΓΘοL(f®Ξng)κUΒΡ±μ§F(xi®Λn)–Έ Ϋ”–ΘΚΙ…Τ±ÉrΗώΒΡ≤®³”–‘�����ΓΔΦtάϊΒΡ≤Μ¥_Ε®–‘��ΓΔΤΤ°a(ch®Θn)«εΥψïrΙ…•|Χé”Ύ Θ”ύΊî°a(ch®Θn)Ζ÷≈δΒΡΉνΚσμ‰–ρΒ»��ΓΘ

ΓΓΓΓ(4)ÖΔ≈c–‘��ΓΘ

ΓΓΓΓ2.Ι…•|ΒΡôύ(qu®Δn)άϊ

ΓΓΓΓΙ…•|ΉνΜυ±ΨΒΡôύ(qu®Δn)άϊ «Α¥ΆΕ»κΙΪΥΨΒΡΙ…Ζίν~�����Θ§“άΖ®œμ”–ΙΪΥΨ ’“φΪ@»Γôύ(qu®Δn)ΓΔΙΪΥΨ÷Ί¥σ¦Q≤ΏÖΔ≈côύ(qu®Δn)ΚΆΏx™ώΙΪΥΨΙήάμ’ΏΒΡôύ(qu®Δn)άϊ�Θ§≤Δ“‘ΤδΥυ≥÷Ι…Ζίûιœό¨ΠΙΪΥΨ≥–™ζ(d®Γn)Ίü(z®Π)»ΈΓΘ

ΓΓΓΓ(1)ΙΪΥΨΙήάμôύ(qu®Δn);(2) ’“φΖ÷œμôύ(qu®Δn);(3)Ι…ΖίόD(zhu®Θn)Ή¨ôύ(qu®Δn);(4)Éû(y®≠u)œ»’JΙ…ôύ(qu®Δn)(≈δΙ…);(5) Θ”ύΊî°a(ch®Θn)“Σ«σôύ(qu®Δn)���ΓΘ°î(d®Γng)ΙΪΥΨΫβ…Δ�ΓΔ«εΥψïr�Θ§Ι…•|¨Π«εÉî²υ³’(w®¥)ΓΔ«εÉîÉû(y®≠u)œ»Ι…Ι…•|“‘ΚσΒΡ Θ”ύΊî°a(ch®Θn)Υς»ΓΒΡôύ(qu®Δn)άϊΓΘ

ΓΓΓΓ3.Ι…Τ±ΒΡΖNνê

ΓΓΓΓ(1)Α¥Ι…•|ôύ(qu®Δn)άϊΚΆΝx³’(w®¥)≤ΜΆ§��Θ§Ζ÷ûιΤ’Ά®Ι…Ι…Τ±ΚΆÉû(y®≠u)œ»Ι…Ι…Τ±��ΓΘ

ΓΓΓΓΤ’Ά®Ι… «ΉνΜυ±ΨΒΡΙ…Τ±�ΓΘ

ΓΓΓΓÉû(y®≠u)œ»Ι…Ι…Τ±ΚÜΖQÉû(y®≠u)œ»Ι…Θ§ΤδÉû(y®≠u)œ»ôύ(qu®Δn)άϊ÷ς“Σ±μ§F(xi®Λn)‘ΎΙ…άϊΖ÷≈δÉû(y®≠u)œ»ôύ(qu®Δn)ΚΆΖ÷»Γ Θ”ύΊî°a(ch®Θn)Éû(y®≠u)œ»ôύ(qu®Δn)…œ�����ΓΘ

ΓΓΓΓ(2)Α¥Τ±Οφ”–üo”¦Οϊ���Θ§Ζ÷û锦ΟϊΙ…Τ±ΚΆüo”¦ΟϊΙ…Τ±��ΓΘ

ΓΓΓΓΙΪΥΨœρΑl(f®Γ)Τπ»Υ�����ΓΔ΅χΦ“ Ύôύ(qu®Δn)ΆΕΌYôC‰΄(g®Αu)����ΓΔΖ®»ΥΑl(f®Γ)––ΒΡΙ…Τ±���Θ§û锦ΟϊΙ…Τ±;œρ…γïΰΙΪ±äΑl(f®Γ)––ΒΡΙ…Τ±���Θ§Ω…“‘û锦ΟϊΙ…Τ±���Θ§“≤Ω…“‘ûιüo”¦ΟϊΙ…Τ±ΓΘ

ΓΓΓΓ(3)Α¥Αl(f®Γ)––¨ΠœσΚΆ…œ –ΒΊϋc��Θ§Ζ÷ûιAΙ…ΓΔBΙ…ΓΔHΙ…��ΓΔNΙ…ΚΆSΙ…Β»ΓΘ

ΓΓΓΓAΙ…Φ¥»ΥΟώé≈Τ’Ά®Ι…Τ±ΓΘBΙ…Φ¥»ΥΟώé≈ΧΊΖNΙ…Τ±Θ§”…Έ“΅χΨ≥É»(n®®i)ΙΪΥΨΑl(f®Γ)––�����Θ§Ψ≥É»(n®®i)…œ –ΫΜ“Ή�Θ§Υϋ“‘»ΥΟώé≈‰ΥΟςΟφ÷Β�Θ§“‘Άβé≈’JΌèΚΆΫΜ“ΉΓΘHΙ… «ΉΔÉ‘ΒΊ‘ΎÉ»(n®®i)ΒΊ���ΓΔ…œ –‘ΎœψΗέΒΡΙ…Τ±Θ§“‘¥ΥνêΆΤ����Θ§‘ΎΦ~ΦsΚΆ–¬Φ”Τ¬…œ –ΒΡΙ…Τ±��Θ§ΨΆΖ÷³eûιNΙ…ΚΆSΙ…�ΓΘ

ΓΓΓΓ(Εΰ)Ι…Ζί”–œόΙΪΥΨΒΡ‘O(sh®®)ΝΔ�����ΓΔΙ…Τ±ΒΡΑl(f®Γ)––≈c…œ –

ΓΓΓΓ1.Ι…Ζί”–œόΙΪΥΨΒΡ‘O(sh®®)ΝΔ

ΓΓΓΓ‘O(sh®®)ΝΔΙ…Ζί”–œόΙΪΥΨ����Θ§ëΣ(y®©ng)°î(d®Γng)”–2»Υ“‘…œ200»Υ“‘œ¬ûιΑl(f®Γ)Τπ»ΥΘ§Τδ÷–μö”–ΑκîΒ(sh®¥)“‘…œΒΡΑl(f®Γ)Τπ»Υ‘Ύ÷–΅χΨ≥É»(n®®i)”–ΉΓΥυ�ΓΘΙ…Ζί”–œόΙΪΥΨΒΡ‘O(sh®®)ΝΔΘ§Ω…“‘≤…»ΓΑl(f®Γ)Τπ‘O(sh®®)ΝΔΜρ’ΏΡΦΦ·‘O(sh®®)ΝΔΒΡΖΫ Ϋ�����ΓΘ

ΓΓΓΓ“‘Αl(f®Γ)Τπ‘O(sh®®)ΝΔΖΫ Ϋ‘O(sh®®)ΝΔΙ…Ζί”–œόΙΪΥΨΒΡ�����Θ§ΙΪΥΨ»ΪσwΑl(f®Γ)Τπ»ΥΒΡ Ή¥Έ≥ωΌYν~≤ΜΒΟΒΆ”ΎΉΔÉ‘ΌY±ΨΒΡ20%��Θ§Τδ”ύ≤ΩΖ÷”…Αl(f®Γ)Τπ»ΥΉ‘ΙΪΥΨ≥…ΝΔ÷°»’Τπ2ΡξÉ»(n®®i)άUΉψ(ΆΕΌYΙΪΥΨΩ…“‘‘Ύ5ΡξÉ»(n®®i)άUΉψ)���ΓΘ

ΓΓΓΓ“‘ΡΦΦ·‘O(sh®®)ΝΔΖΫ Ϋ‘O(sh®®)ΝΔΙ…Ζί”–œόΙΪΥΨΒΡ�Θ§Αl(f®Γ)Τπ»Υ’JΌèΒΡΙ…Ζί≤ΜΒΟ…Ό”ΎΙΪΥΨΙ…ΖίΩ²îΒ(sh®¥)ΒΡ35%;Ζ®¬…ΓΔ––’ΰΖ®“é(gu®©)Νμ”–“é(gu®©)Ε®ΒΡ��Θ§èΡΤδ“é(gu®©)Ε®�����ΓΘ

ΓΓΓΓ2.Ι…Ζί”–œόΙΪΥΨ Ή¥ΈΑl(f®Γ)––Ι…Τ±ΒΡ“ΜΑψ≥Χ–ρ

ΓΓΓΓ3.Ι…Τ±…œ –ΫΜ“Ή

ΓΓΓΓ(1)Ι…Τ±…œ –ΒΡΡΩΒΡ���ΓΘ÷ς“ΣΑϋά®ΘΚΔΌ±ψ”ΎΜI¥κ–¬ΌYΫπ;ΙΪΥΨ…œ –Κσ����Θ§ΏÄΩ…“‘Ά®Ώ^‘ωΑl(f®Γ)���ΓΔ≈δΙ…��ΓΔΑl(f®Γ)––Ω…όD(zhu®Θn)™Q²υ»·Β»ΖΫ ΫΏM––‘Ό»ΎΌY;ΔΎ¥ΌΏMΙ…ôύ(qu®Δn)ΝςΆ®ΚΆόD(zhu®Θn)Ή¨;Δέ¥ΌΏMΙ…ôύ(qu®Δn)Ζ÷…ΔΜ·;Δή±ψ”Ύ¥_Ε®ΙΪΥΨÉr÷Β�����ΓΘ¨Π”Ύ…œ –ΙΪΥΨ¹μ’f�Θ§Φ¥ïrΒΡΙ…Τ±ΫΜ“Ή––«ι�����Θ§ΨΆ «¨ΠΙΪΥΨÉr÷ΒΒΡ –àω‘uÉr�����ΓΘ

ΓΓΓΓΒΪΙ…Τ±…œ –“≤”–¨ΠΙΪΥΨ≤Μάϊ”ΑμëΒΡ“ΜΟφ�Θ§Ώ@÷ς“Σ”–ΘΚΔΌ…œ –≥…±Ψί^ΗΏΘ§ ÷άm(x®¥)èΆ(f®¥)κs΅άΗώ;ΔΎΙΪΥΨ¨ΔΊ™™ζ(d®Γn)ί^ΗΏΒΡ–≈œΔ≈ϊ¬Ε≥…±Ψ;Δέ–≈œΔΙΪι_ΒΡ“Σ«σΩ…Ρήï౩¬ΕΙΪΥΨ…Χ‰I(y®®)ôCΟή;ΔήΙ…Ér”–ïrïΰΆα«ζΙΪΥΨΒΡ¨çκH«ι¦r��Θ§”ΑμëΙΪΥΨ¬ïΉu;ΔίΩ…ΡήïΰΖ÷…ΔΙΪΥΨΒΡΩΊ÷Τôύ(qu®Δn)�Θ§‘λ≥…Ιήάμ…œΒΡάßκyΓΘ

ΓΓΓΓ(2)Ι…Τ±…œ –ΒΡ½lΦΰ

ΓΓΓΓ(3)Ι…Τ±…œ –ΒΡïΚΆΘ�ΓΔΫK÷Ι≈cΧΊ³eΧéάμ

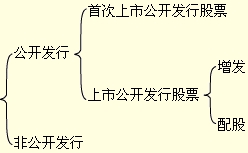

ΓΓΓΓ(»ΐ)…œ –ΙΪΥΨΒΡΙ…Τ±Αl(f®Γ)––

ΓΓΓΓ…œ –ΒΡΙ…Ζί”–œόΙΪΥΨ‘ΎΉC»· –àω…œΑl(f®Γ)––Ι…Τ±Θ§Αϋά®ΙΪι_Αl(f®Γ)––ΚΆΖ«ΙΪι_Αl(f®Γ)––É…ΖNνê–Ά���ΓΘΙΪι_Αl(f®Γ)––Ι…Τ±”÷Ζ÷ûι Ή¥Έ…œ –ΙΪι_Αl(f®Γ)––Ι…Τ±ΚΆ…œ –ΙΪι_Αl(f®Γ)––Ι…Τ±��Θ§Ζ«ΙΪι_Αl(f®Γ)––Φ¥œρΧΊΕ®ΆΕΌY’ΏΑl(f®Γ)––�����Θ§“≤Ϋ–Ε®œρΑl(f®Γ)––�����ΓΘ

ΓΓΓΓ1. Ή¥Έ…œ –ΙΪι_Αl(f®Γ)––Ι…Τ±(IPO)

ΓΓΓΓ Ή¥Έ…œ –ΙΪι_Αl(f®Γ)––Ι…Τ±���Θ§ «÷ΗΙ…Ζί”–œόΙΪΥΨ¨Π…γïΰΙΪι_Αl(f®Γ)––Ι…Τ±≤Δ…œ –ΝςΆ®ΚΆΫΜ“Ή���ΓΘ

ΓΓΓΓ¨ç ©IP0Αl(f®Γ)––ΒΡΜυ±Ψ≥Χ–ρ «ΘΚ(1)ΙΪΥΨΕ≠ ¬ïΰëΣ(y®©ng)°î(d®Γng)“άΖ®ΨΆ±Ψ¥ΈΙ…Τ±Αl(f®Γ)––ΒΡΨΏσwΖΫΑΗΓΔ±Ψ¥ΈΡΦΦ·ΌYΫπ Ι”ΟΒΡΩ…–––‘ΦΑΤδΥϊ ¬μ½Ής≥ω¦QΉh��Θ§≤ΔΧα’àΙ…•|¥σïΰ≈ζ€ �����ΓΘ(2)ΙΪΥΨΙ…•|¥σïΰΨΆ±Ψ¥ΈΑl(f®Γ)––Ι…Τ±Ής≥ωΒΡ¦QΉh;(3)”…±ΘΥ]»Υ±ΘΥ]≤ΔœρΉC±O(ji®Γn)ïΰ…ξàσΘΚ(4)ΉC±O(ji®Γn)ïΰ ήάμ����Θ§≤Δ¨è≈ζΚΥ€ ;(5)Ή‘ΉC±O(ji®Γn)ïΰΚΥ€ Αl(f®Γ)––÷°»’ΤπΘ§ΙΪΥΨëΣ(y®©ng)‘Ύ6²Ä‘¬É»(n®®i)ΙΪι_Αl(f®Γ)––Ι…Τ±;≥§Ώ^6²Ä‘¬Έ¥Αl(f®Γ)––ΒΡ�Θ§ΚΥ€ ß–ßΘ§μöΫ¦(j®©ng)ΉC±O(ji®Γn)ïΰ÷Ί–¬ΚΥ€ ΚσΖΫΩ…Αl(f®Γ)––����ΓΘ

ΓΓΓΓ2.…œ –ΙΪι_Αl(f®Γ)––Ι…Τ±

ΓΓΓΓ…œ –ΙΪι_Αl(f®Γ)––Ι…Τ±Θ§ «÷ΗΙ…Ζί”–œόΙΪΥΨ“―Ϋ¦(j®©ng)…œ –Κσ����Θ§Ά®Ώ^ΉC»·ΫΜ“ΉΥυ‘ΎΉC»· –àω…œ¨Π…γïΰΙΪι_Αl(f®Γ)––Ι…Τ±ΓΘ…œ –ΙΪΥΨΙΪι_Αl(f®Γ)––Ι…Τ±Θ§Αϋά®‘ωΑl(f®Γ)ΚΆ≈δΙ…É…ΖNΖΫ Ϋ�����ΓΘΤδ÷–�����Θ§‘ωΑl(f®Γ) «÷Η‘ωΌYΑl(f®Γ)––����Θ§Φ¥…œ –ΙΪΥΨœρ…γïΰΙΪ±äΑl(f®Γ) έΙ…Τ±ΒΡ‘Ό»ΎΌYΖΫ Ϋ�Θ§Εχ≈δΙ… «÷Η…œ –ΙΪΥΨœρ‘≠”–Ι…•|≈δ έΑl(f®Γ)––Ι…Τ±ΒΡ‘Ό»ΎΌYΖΫ ΫΓΘ

ΓΓΓΓ3.Ζ«ΙΪι_Αl(f®Γ)––Ι…Τ±

ΓΓΓΓ…œ –ΙΪΥΨΖ«ΙΪι_Αl(f®Γ)––Ι…Τ±����Θ§ «÷Η…œ –ΙΪΥΨ≤…”ΟΖ«ΙΪι_ΖΫ ΫΘ§œρΧΊΕ®¨ΠœσΑl(f®Γ)––Ι…Τ±ΒΡ––ûι�Θ§“≤Ϋ–Ε®œρΡΦΦ·‘ωΑl(f®Γ)ΓΘ

ΓΓΓΓ(ΥΡ)“ΐ»κëπ(zh®Λn)¬‘ΆΕΌY’Ώ

ΓΓΓΓ1.ëπ(zh®Λn)¬‘ΆΕΌY’ΏΒΡΗ≈Ρν≈c“Σ«σ

ΓΓΓΓΈ“΅χ‘Ύ–¬Ι…Αl(f®Γ)––÷–“ΐ»κëπ(zh®Λn)¬‘ΆΕΌY’Ώ���Θ§‘ ‘Sëπ(zh®Λn)¬‘ΆΕΌY’Ώ‘ΎΙΪΥΨΑl(f®Γ)–––¬Ι…÷–ÖΔ≈c≈δ έ���ΓΘΑ¥’’ΉC±O(ji®Γn)ïΰΒΡ“é(gu®©)³tΫβα¨Θ§ëπ(zh®Λn)¬‘ΆΕΌY’Ώ «÷Η≈cΑl(f®Γ)––»ΥΨΏ”–ΚœΉςξP(gu®Γn)œΒΜρ”–ΚœΉς“βœρΚΆù™ΝΠΘ§≈cΑl(f®Γ)––ΙΪΥΨ‰I(y®®)³’(w®¥)¬™(li®Δn)œΒΨoΟή«“”ϊιLΤΎ≥÷”–Αl(f®Γ)––ΙΪΥΨΙ…Τ±ΒΡΖ®»Υ����ΓΘ

ΓΓΓΓ“ΜΑψ¹μ’fΘ§Ήςûιëπ(zh®Λn)¬‘ΆΕΌY’ΏΒΡΜυ±Ψ“Σ«σ «ΘΚ(1)“Σ≈cΙΪΥΨΒΡΫ¦(j®©ng)†I‰I(y®®)³’(w®¥)¬™(li®Δn)œΒΨoΟή;(2)“Σ≥ω”ΎιLΤΎΆΕΌYΡΩΒΡΕχί^ιLïrΤΎΒΊ≥÷”–Ι…Τ±;(3)“ΣΨΏ”–œύ°î(d®Γng)?sh®¥)ΡΌYΫπ¨çΝΠ����Θ§«“≥÷Ι…îΒ(sh®¥)ΝΩί^ΕύΓΘ

ΓΓΓΓ2.“ΐ»κëπ(zh®Λn)¬‘ΆΕΌY’ΏΒΡΉς”Ο

ΓΓΓΓ…œ –ΙΪΥΨ“ΐ»κëπ(zh®Λn)¬‘ΆΕΌY’Ώ���Θ§ ΙΤδΡήâρΚΆ…œ –ΙΪΥΨ÷°ιg–Έ≥…ΨoΟήΒΡ��ΓΔΜοΑι ΫΒΡΚœΉςξP(gu®Γn)œΒ�����Θ§≤Δ”…¥Υ‘ωèäΙΪΥΨΫ¦(j®©ng)†I¨çΝΠ����ΓΔΧαΗΏΙΪΥΨΙήάμΥ°ΤΫ��ΓΔΗΡ…ΤΙΪΥΨ÷ΈάμΫY(ji®Π)‰΄(g®Αu)��ΓΘ¨Πëπ(zh®Λn)¬‘ΆΕΌY’ΏΒΡΜυ±ΨΌYΌ|(zh®§)½lΦΰ“Σ«σ «ΘΚ™μ”–±»ί^–έΚώΒΡΌYΫπ���ΓΔΚΥ–ΡΒΡΦΦ–g(sh®¥)��ΓΔœ»ΏMΒΡΙήάμΒ»�Θ§Ά§ïr“Σ”–ί^ΚΟΒΡ¨ç‰I(y®®)ΜυΒA(ch®≥)ΚΆί^èäΒΡΆΕ»ΎΌYΡήΝΠΓΘ

ΓΓΓΓ“ΐ»κëπ(zh®Λn)¬‘ΆΕΌY’ΏΒΡΉς”ΟΘΚ(1)Χα…ΐΙΪΥΨ–Έœσ�����Θ§ΧαΗΏΌY±Ψ –àω’JΆ§Ε»;(2)Éû(y®≠u)Μ·Ι…ôύ(qu®Δn)ΫY(ji®Π)‰΄(g®Αu)����Θ§ΫΓ»ΪΙΪΥΨΖ®»Υ÷Έάμ���ΓΘëπ(zh®Λn)¬‘ΆΕΌY’Ώéß¹μΒΡ≤ΜÉH «ΌYΫπΚΆΦΦ–g(sh®¥)�Θ§Ηϋ÷Ί“ΣΒΡ «Ρήéß¹μœ»ΏMΒΡΙήάμΥ°ΤΫΚΆÉû(y®≠u)–ψΒΡΙήάμàFξ†;(3)ΧαΗΏΙΪΥΨΌY‘¥’ϊΚœΡήΝΠ�����Θ§‘ωèäΙΪΥΨΒΡΚΥ–ΡΗ²†éΝΠ;(4)Ώ_ΒΫκAΕΈ–‘ΒΡ»ΎΌYΡΩ‰Υ�Θ§Φ”Ωλ¨ç§F(xi®Λn)ΙΪΥΨ…œ –»ΎΌYΒΡΏM≥ΧΓΘ

ΓΓΓΓ(Έε)Αl(f®Γ)––Τ’Ά®Ι…ΜIΌYΒΡΧΊϋc

ΓΓΓΓÉû(y®≠u)ϋcΘΚ

ΓΓΓΓ(1)Υυ”–ôύ(qu®Δn)≈cΫ¦(j®©ng)†Iôύ(qu®Δn)œύΖ÷κx�����Θ§Ζ÷…ΔΙΪΥΨΩΊ÷Τôύ(qu®Δn)Θ§”–άϊ”ΎΙΪΥΨΉ‘÷ςΙήάμ�ΓΔΉ‘÷ςΫ¦(j®©ng)†IΓΘ

ΓΓΓΓ(2)¦]”–ΙΧΕ®ΒΡΙ…œΔΊ™™ζ(d®Γn)����Θ§ΌY±Ψ≥…±Ψί^ΒΆΓΘœύ¨ΠΈϋ ’÷±Ϋ”ΆΕΌY¹μ’f�����Θ§Τ’Ά®Ι…ΜIΌYΒΡΌY±Ψ≥…±Ψί^ΒΆ���ΓΘ

ΓΓΓΓ(3)Ρή‘ωèäΙΪΥΨΒΡ…γïΰ¬ïΉu�ΓΘ

ΓΓΓΓ(4)¥ΌΏMΙ…ôύ(qu®Δn)ΝςΆ®ΚΆόD(zhu®Θn)Ή¨�ΓΘ

ΓΓΓΓ»±ϋcΘΚ

ΓΓΓΓ(5)ΜIΌYΌM”Οί^ΗΏΘ§ ÷άm(x®¥)èΆ(f®¥)κs���ΓΘ

ΓΓΓΓ(6)≤Μ“Ή±MΩλ–Έ≥……ζ°a(ch®Θn)ΡήΝΠ���ΓΘ

ΓΓΓΓ(7)ΙΪΥΨΩΊ÷Τôύ(qu®Δn)Ζ÷…ΔΘ§ΙΪΥΨ»ί“Ή±ΜΫ¦(j®©ng)άμ»ΥΩΊ÷Τ��ΓΘΆ§ïr��Θ§ΝςΆ®–‘èäΒΡΙ…Τ±ΫΜ“ΉΘ§“≤»ί“Ή±ΜêΚ“β ’Όè�ΓΘ

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2013Ρξ÷–Φâïΰ”΄¬öΖQΩΦ‘΅νA(y®¥)Νï(x®Σ)”΄³ù±μ

ΓΓΓΓ2013Ρξïΰ”΄¬öΖQΩΦ‘΅ΗςΩΤΡΩ¨W(xu®Π)Νï(x®Σ)”΄³ù≈c“Σ«σ

ΓΓΓΓ2013ïΰ”΄¬öΖQΓΕΊî³’(w®¥)ΙήάμΓΖ’nΚσΨöΝï(x®Σ)ν}8ΧΉ

ΓΓΓΓïΰ”΄¬öΖQΓΕ÷–ΦâΊî³’(w®¥)ΙήάμΓΖövΡξ’φν}ΨΪΏxÖRΩ²