ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013Ģ■ėŗ┬ÜĘQĪČųą╝ēžöäš(w©┤)╣▄└ĒĪĘų¬ūR³cŅA(y©┤)┴Ģ(x©¬)ģR┐é

Ą┌╬Õš┬ ĀI▀\┘YĮ╣▄└Ē

ĪĪĪĪų¬ūR³cŅA(y©┤)┴Ģ(x©¬)ę╗Ż║ĀI▀\┘YĮĄ─Ė┼─Ņ║═╠ž³c

| ĀI▀\┘YĮ |

ĀI▀\┘YĮŻĮ┴„äė┘Y«a(ch©Żn)ŻŁ┴„äėžōé∙

ĪĪ ĪĪ

ĪŠ╠ß╩ŠĪ┐

Ż©1Ż®ĀI▀\┘YĮįĮ╔┘��Ż¼╩šęµįĮĖ▀�����Ż¼’L(f©źng)ļUįĮ┤¾�ĪŻ

Ż©2Ż®ĀI▀\┘YĮĄ─ČÓ╔┘��Ż¼┐╔ęįĘ┤ė│Ų¾śI(y©©)Ą─Č╠Ų┌āöé∙─▄┴”��ĪŻ |

| ┴„äė┘Y«a(ch©Żn) |

┴„äė┘Y«a(ch©Żn)╩ŪųĖ┐╔ęįį┌1─Ļęįā╚(n©©i)╗“│¼▀^1─ĻĄ─ę╗éĆĀIśI(y©©)ų▄Ų┌ā╚(n©©i)ūā¼F(xi©żn)╗“▀\ė├Ą─┘Y«a(ch©Żn)�����Ż¼┴„äė┘Y«a(ch©Żn)Š▀ėąš╝ė├ĢrķgČ╠�Īóų▄▐D(zhu©Żn)┐ņĪóęūūā¼F(xi©żn)Ą╚╠ž³c���ĪŻ

Ż©1Ż®┴„äė┘Y«a(ch©Żn)░┤ššš╝ė├ą╬æB(t©żi)▓╗═¼�Ż¼Ęų×ķ¼F(xi©żn)Į����ĪóĮ╗ęūąįĮ╚┌┘Y«a(ch©Żn)Īóæ¬(y©®ng)╩š╝░ŅA(y©┤)ĖČ┐ŅĒŚ║═┤µžøĄ╚ĪŻ

Ż©2Ż®░┤į┌╔·«a(ch©Żn)▀^│╠ųą╦∙╠ÄĄ─Łh(hu©ón)╣Ø(ji©”)▓╗═¼��Ż¼Ęų×ķ╔·«a(ch©Żn)ŅI(l©½ng)ė“ųąĄ─┴„äė┘Y«a(ch©Żn)���Īó┴„═©ŅI(l©½ng)ė“ųąĄ─┴„äė┘Y«a(ch©Żn)ęį╝░Ųõ╦¹ŅI(l©½ng)ė“Ą─┴„äė┘Y«a(ch©Żn)����ĪŻ |

| ┴„äėžōé∙ |

┴„äėžōé∙╩ŪųĖąĶę¬į┌1─Ļ╗“š▀│¼▀^1─ĻĄ─ę╗éĆĀIśI(y©©)ų▄Ų┌ā╚(n©©i)āö▀ĆĄ─é∙äš(w©┤)����Ż¼Š▀ėą│╔▒ŠĄ═Īóāö▀ĆŲ┌Č╠Ą─╠ž³c��ĪŻ

Ż©1Ż®ęįæ¬(y©®ng)ĖČĮŅ~╩Ūʱ┤_Č©×ķś╦£╩�����Ż¼┐╔ęįĘų×ķæ¬(y©®ng)ĖČĮŅ~┤_Č©Ą─┴„äėžōé∙║═æ¬(y©®ng)ĖČĮŅ~▓╗┤_Č©Ą─┴„äėžōé∙��ĪŻŻ©æ¬(y©®ng)ĖČ┘~┐Ņ�����ĪóĮ╗ęūąįĮ╚┌žōé∙Ż®

Ż©2Ż®ęį┴„äėžōé∙Ą─ą╬│╔Ūķør×ķś╦£╩��Ż¼┐╔ęįĘų×ķūį╚╗ąį┴„äėžōé∙║═╚╦×ķąį┴„äėžōé∙�����ĪŻ

ūį╚╗ąį┴„äėžōé∙╩ŪųĖ▓╗ąĶ꬚²╩Į░▓┼┼��Ż¼ė╔ė┌ĮY(ji©”)╦Ń│╠ą“╗“ėąĻP(gu©Īn)Ę©┬╔Ę©ęÄ(gu©®)Ą─ęÄ(gu©®)Č©Ą╚įŁę“Č°ūį╚╗ą╬│╔Ą─┴„äėžōé∙����ĪŻŻ©æ¬(y©®ng)ĖČ┘~┐ŅĪóŅA(y©┤)╩š┘~┐ŅĄ╚╔╠śI(y©©)ą┼ė├ą╬╩ĮŻ®

╚╦×ķąį┴„äėžōé∙����Ż¼╩ŪųĖė╔žöäš(w©┤)╚╦åTĖ∙ō■(j©┤)Ų¾śI(y©©)ī”Č╠Ų┌┘YĮĄ─ąĶŪ¾ŪķørŻ¼═©▀^╚╦×ķ░▓┼┼╦∙ą╬│╔Ą─┴„äėžōé∙�ĪŻŻ©Č╠Ų┌ĮĶ┐ŅŻ®

Ż©3Ż®ęį╩Ūʱų¦ĖČ└¹Žó×ķś╦£╩Ż¼┐╔ęįĘų×ķėąŽó┴„äėžōé∙║═¤oŽó┴„äėžōé∙�����ĪŻ |

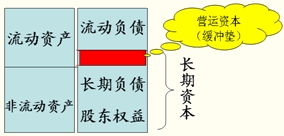

| ĀI▀\┘YĮ╠ž³c |

Ż©1Ż®üĒį┤Š▀ėąņ`╗ŅČÓśėąį

═©│ŻėąČ╠Ų┌ĮĶ┐Ņ�Īó╔╠śI(y©©)ą┼ė├Ą╚ČÓĘN╚┌┘YĘĮ╩ĮĪŻ

Ż©2Ż®öĄ(sh©┤)┴┐Š▀ėą▓©äėąį

õN╩█ūā╗»Ī·┴„äė┘Y«a(ch©Żn)ūā╗»Ī·┴„äėžōé∙ūā╗»

Ż©3Ż®ų▄▐D(zhu©Żn)Š▀ėąČ╠Ų┌ąį

═©│ŻĢ■į┌ę╗─Ļ╗“ę╗éĆĀIśI(y©©)ų▄Ų┌ā╚(n©©i)╩š╗ž��ĪŻ

Ż©4Ż®īŹ╬’ą╬æB(t©żi)Š▀ėąūāäėąį║═ęūūā¼F(xi©żn)ąį |

ĪĪĪĪĪŠ└²•å╬▀xŅ}Ī┐(2009─Ļ)Ž┬┴ąĖ„ĒŚųą����Ż¼┐╔ė├ė┌ėŗ╦ŃĀI▀\┘YĮĄ─╦Ń╩Į╩Ū( )�����ĪŻ

ĪĪĪĪA.┘Y«a(ch©Żn)┐éŅ~-žōé∙┐éŅ~

ĪĪĪĪB.┴„äė┘Y«a(ch©Żn)┐éŅ~-žōé∙┐éŅ~

ĪĪĪĪC.┴„äė┘Y«a(ch©Żn)┐éŅ~-┴„äėžōé∙┐éŅ~

ĪĪĪĪD.╦┘äė┘Y«a(ch©Żn)┐éŅ~-┴„äėžōé∙┐éŅ~

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐ĀI▀\┘YĮ=┴„äė┘Y«a(ch©Żn)┐éŅ~-┴„äėžōé∙┐éŅ~

ĪĪĪĪĪŠ└²•å╬▀xŅ}Ī┐░č┴„äėžōé∙äØĘų×ķūį╚╗ąį┴„äėžōé∙║═╚╦×ķąį┴„äėžōé∙Ą─ś╦£╩╩Ū( )���ĪŻ

ĪĪĪĪA.š╝ė├ą╬æB(t©żi)Ą─▓╗═¼

ĪĪĪĪB.ĮŅ~╩Ūʱ┤_Č©

ĪĪĪĪC.ą╬│╔Ūķør

ĪĪĪĪD.└¹Žó╩Ūʱų¦ĖČ

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐ęį┴„äėžōé∙Ą─ą╬│╔Ūķør×ķś╦£╩Ż¼┐╔ęįĘų×ķūį╚╗ąį┴„äėžōé∙║═╚╦×ķąį┴„äėžōé∙��ĪŻ

ĪĪĪĪų¬ūR³cŅA(y©┤)┴Ģ(x©¬)Č■Ż║┴„äė┘Y«a(ch©Żn)═Č┘Yæ(zh©żn)┬į

ĪĪĪĪ1.┴„äė┘Y«a(ch©Żn)═Č┘Yæ(zh©żn)┬įĄ─ŅÉą═

| ĘNŅÉ |

╠ž³c |

| Šo┐sĄ─┴„äė┘Y«a(ch©Żn)═Č┘Yæ(zh©żn)┬į |

Ż©1Ż®ŠS│ųĄ═╦«ŲĮĄ─┴„äė┘Y«a(ch©Żn)┼cõN╩█╩š╚ļ▒╚┬╩����Ż╗

Ż©2Ż®Ė▀’L(f©źng)ļUĪóĖ▀╩šęµ��ĪŻ |

| īÆ╦╔Ą─┴„äė┘Y«a(ch©Żn)═Č┘Yæ(zh©żn)┬į |

Ż©1Ż®ŠS│ųĖ▀╦«ŲĮĄ─┴„äė┘Y«a(ch©Żn)┼cõN╩█╩š╚ļ▒╚┬╩����Ż╗

Ż©2Ż®Ą═’L(f©źng)ļUĪóĄ═╩šęµ��ĪŻī”┴„äė┘Y«a(ch©Żn)Ą─Ė▀═Č┘Y┐╔─▄ī¦(d©Żo)ų┬▌^Ą═Ą─═Č┘Y╩šęµ┬╩����Ż¼Ą½ė╔ė┌▌^Ė▀Ą─┴„äėąįŻ¼Ų¾śI(y©©)Ą─▀\ĀI’L(f©źng)ļU▌^ąĪ���ĪŻ |

ĪĪĪĪ2.╚ń║╬▀xō±┴„äė┘Y«a(ch©Żn)═Č┘Yæ(zh©żn)┬į

| ė░Ēæę“╦ž |

šf├„ |

| Ų¾śI(y©©)ī”’L(f©źng)ļU║═╩šęµĄ─ÖÓ(qu©ón)║Ō |

Ż©1Ż®╣▄└ĒīėĄ─’L(f©źng)ļUŲ½║├����ĪŻ╚ń╣¹Ų¾śI(y©©)╣▄└Ēš■▓▀┌ģė┌▒Ż╩ž����Ż¼Š═Ģ■▀xō±īÆ╦╔Ą─┴„äė┘Y«a(ch©Żn)═Č┘Yæ(zh©żn)┬įŻ╗╚ń╣¹╣▄└Ēš▀Ų½Ž“ė┌×ķ┴╦«a(ch©Żn)╔·Ė³Ė▀Ą─ė»└¹─▄┴”Č°│ąō·’L(f©źng)ļU�Ż¼Š═Ģ■▀xō±Šo┐sĄ─┴„äė┘Y«a(ch©Żn)═Č┘Yæ(zh©żn)┬įŻ╗

Ż©2Ż®ī”é∙ÖÓ(qu©ón)╚╦ęŌęŖĄ─ųžęĢ│╠Č╚��ĪŻŃyąą║═Ųõ╦¹ĮĶ┐Ņ╚╦ī”Ų¾śI(y©©)┴„äėąį╦«ŲĮĘŪ│ŻųžęĢ�����ĪŻ╚ń╣¹╣½╦ŠųžęĢé∙ÖÓ(qu©ón)╚╦Ą─ęŌęŖ��Ż¼Ģ■│ųėą▌^ČÓ┴„äė┘Y«a(ch©Żn)����ĪŻ |

| ╚┌┘Y─▄┴” |

įSČÓŲ¾śI(y©©)ė╔ė┌╔Ž╩ą║═Č╠Ų┌ĮĶ┐Ņ▌^×ķ└¦ļyŻ¼═©│Ż▓╔ė├Šo┐sĄ─═Č┘Yæ(zh©żn)┬į�����ĪŻ |

| «a(ch©Żn)śI(y©©)ę“╦ž |

į┌õN╩█▀ģļH├½└¹▌^Ė▀Ą─«a(ch©Żn)śI(y©©),╚ń╣¹Å─Ņ~═ŌõN╩█ųą½@Ą├Ą─└¹ØÖ│¼▀^Ņ~═Ōæ¬(y©®ng)╩š┘~┐Ņ╦∙į÷╝ėĄ─│╔▒ŠŻ¼īÆ╦╔Ą─ą┼ė├š■▓▀┐╔─▄×ķŲ¾śI(y©©)ĦüĒĖ³×ķ┐╔ė^Ą─╩šęµ���ĪŻ |

| ė░ĒæŲ¾śI(y©©)š■▓▀Ą─øQ▓▀š▀ |

▀\ĀIĮø(j©®ng)└Ē═©│ŻŽ▓ÜgĖ▀╦«ŲĮĄ─įŁ▓─┴Ž┤µžø╗“▓┐Ęų«a(ch©Żn)│╔ŲĘ��Ż¼ęį▒ŃØMūŃ╔·«a(ch©Żn)╦∙ąĶ���Ż╗

õN╩█Įø(j©®ng)└ĒŽ▓ÜgĖ▀╦«ŲĮĄ─«a(ch©Żn)│╔ŲĘ┤µžøęį▒ŃØMūŃŅÖ┐═Ą─ąĶ꬯¼Č°ŪęŽ▓ÜgīÆ╦╔Ą─ą┼ė├š■▓▀ęį▒Ń┤╠╝żõN╩█����Ż╗

žöäš(w©┤)╣▄└Ē╚╦åTŽ▓Üg╩╣┤µžø║═║═æ¬(y©®ng)╩š┘~┐ŅūŅąĪ╗»Ż¼ęį▒Ń╩╣┴„äė┘Y«a(ch©Żn)╚┌┘YĄ─│╔▒ŠūŅąĪ╗»�ĪŻ |

ĪĪĪĪĪŠ└²•ČÓ▀xŅ}Ī┐Ž┬┴ąĻP(gu©Īn)ė┌Šo┐sĄ─┴„äė┘Y«a(ch©Żn)═Č┘Yæ(zh©żn)┬įĄ─šfĘ©ųąŻ¼š²┤_Ą─ėą( )�����ĪŻ

ĪĪĪĪA.╣½╦ŠĢ■ŠS│ų▌^Ė▀Ą─┴„äė┘Y«a(ch©Żn)┼cõN╩█╩š╚ļ▒╚┬╩

ĪĪĪĪB.Ģ■ī¦(d©Żo)ų┬▌^Ą═Ą─═Č┘Y╩šęµ┬╩

ĪĪĪĪC.įŁ▓─┴Ž═Č┘Y╣▄└ĒīóÅ─Šo

ĪĪĪĪD.Ų¾śI(y©©)Ą─ĀI▀\’L(f©źng)ļU▌^Ė▀

ĪĪĪĪĪŠ┤░ĖĪ┐CD

ĪĪĪĪĪŠĮŌ╬÷Ī┐į┌Šo┐sĄ─┴„äė┘Y«a(ch©Żn)═Č┘Yæ(zh©żn)┬įŽ┬�Ż¼╣½╦ŠīóŠS│ų▌^Ą═Ą─┴„äė┘Y«a(ch©Żn)-õN╩█╩š╚ļ▒╚┬╩Ż¼╦∙ęį▀xĒŚAÕeš`;Šo┐sĄ─┴„äė┘Y«a(ch©Żn)═Č┘Yæ(zh©żn)┬į┐╔─▄╩╣Ų¾śI(y©©)ūŅėą└¹┐╔łD���Ż¼╦∙ęį▀xĒŚBÕeš`;└¹ė├JIT┤µžø╝╝ąg(sh©┤)��Ż¼įŁ▓─┴Ž═Č┘Yīó▒╗▒M┐╔─▄ŠoĄ─╣▄└Ē�����Ż¼╦∙ęį▀xĒŚCš²┤_;Ą½▀@ĘNæ(zh©żn)┬į┐╔─▄░ķļSų°Ė³Ė▀Ą─’L(f©źng)ļU����Ż¼╦∙ęį▀xĒŚDš²┤_�ĪŻ

ĪĪĪĪĪŠ└²•┼ąöÓŅ}Ī┐(2004─Ļ┐╝Ņ})Ų¾śI(y©©)ĀI▀\┘YĮėÓŅ~įĮ┤¾Ż¼šf├„Ų¾śI(y©©)’L(f©źng)ļUįĮąĪ�Ż¼╩šęµ┬╩įĮĖ▀ĪŻ( )

ĪĪĪĪĪŠ┤░ĖĪ┐Ī┴

ĪĪĪĪĪŠĮŌ╬÷Ī┐ĀI▀\┘YĮ╩ŪųĖ┴„äė┘Y«a(ch©Żn)£p╚ź┴„äėžōé∙║¾Ą─ėÓŅ~�ĪŻŲ¾śI(y©©)ĀI▀\┘YĮįĮ┤¾Ż¼’L(f©źng)ļUįĮąĪ��Ż¼Ą½╩šęµ┬╩ę▓įĮĄ═;ŽÓĘ┤��Ż¼ĀI▀\┘YĮįĮąĪ����Ż¼’L(f©źng)ļUįĮ┤¾Ż¼Ą½╩šęµ┬╩ę▓įĮĖ▀���ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćŅA(y©┤)┴Ģ(x©¬)ėŗäØ▒Ē

ĪĪĪĪ2013─ĻĢ■ėŗ┬ÜĘQ┐╝įćĖ„┐Ų─┐īW(xu©”)┴Ģ(x©¬)ėŗäØ┼cę¬Ū¾

ĪĪĪĪ2013Ģ■ėŗ┬ÜĘQĪČžöäš(w©┤)╣▄└ĒĪĘšn║¾ŠÜ┴Ģ(x©¬)Ņ}8╠ū

ĪĪĪĪĢ■ėŗ┬ÜĘQĪČųą╝ēžöäš(w©┤)╣▄└ĒĪĘÜv─ĻšµŅ}Š½▀xģR┐é