����������Ӌ(j��)������}

����1.��˾��һ�����й�˾����2009�ꌦ(du��)��Ͷ�Y���P(gu��n)�Y�����£�

����(1)1��20��������˾���y�д��ُ�IA��˾�l(f��)�еĹ�Ʊ200�f�ɜ�(zh��n)���L(zh��ng)�ڳ�����������(sh��)�H֧������r(ji��)��10000�fԪ����֧�����P(gu��n)���M(f��i)120�fԪ�����ռA��˾�б�Q��(qu��n)�ɷݵ�40%����܉�?q��)�A��˾ʩ���ش�Ӱ�������Ͷ�Y�r(sh��)A��˾�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ��30000�fԪ(���(xi��ng)�ɱ��J(r��n)�Y�a(ch��n)��ؓ(f��)���Ĺ��ʃr(ji��)ֵ�c�~��r(ji��)ֵ��ͬ)���

����(2)4��17�գ���˾ί���Cȯ��˾�Ķ���(j��)�Ј�(ch��ng)ُ��B��˾��Ʊ������������䄝�֞齻���Խ����Y�a(ch��n)�����֧���r(ji��)��1600�fԪ(���а������浫��δ�l(f��)�ŵĬF(xi��n)�����40�fԪ)���������֧�����P(gu��n)�����M(f��i)��4�fԪ�������

����(3)5��5��������˾�յ�B��˾�l(f��)�ŵĬF(xi��n)�����40�fԪ�������y���������

����(4)6��30��������˾����B��˾��Ʊ�Ĺ��ʃr(ji��)ֵ�µ���1480�fԪ�������

����(5)7��15�����������˾���е�8��˾��Ʊȫ�����������ۃr(ji��)��1640�fԪ���������(xi��ng)�����y�����������]���P(gu��n)���M(f��i)�����

����(6)A��˾2009�ꌍ(sh��)�F(xi��n)������(r��n)5000�fԪ��

����(7)A��˾2009����ĩ��ɹ����۽����Y�a(ch��n)���ʃr(ji��)ֵ׃��(d��ng)�����Y�����e700�fԪ���

�����ٶ��������Y������������]�������P(gu��n)���ء�

����Ҫ����(j��)�����Y�����������P���Ƽ�˾���P(gu��n)��(hu��)Ӌ(j��)���������(���еĽ��~��λ���fԪ��ʾ)(2010��)

�������𰸡�

����(1)�裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y����12000

�����J���y���10120

�����I�I(y��)�����롡��1880

����(2)�裺�����Խ����Y�a(ch��n)һ�ɱ�����1560

������(y��ng)�չ�������40

����Ͷ�Y���桡��4

�����J������؛���Y��(���y�д��)����1604

����(3)�裺�y�д�����40

�����J����(y��ng)�չ�������40

����(4)�裺���ʃr(ji��)ֵ׃��(d��ng)�p�桡��80

�����J�������Խ����Y�a(ch��n)һ���ʃr(ji��)ֵ׃��(d��ng)����80

����(5)�裺�y�д���1640

���������Խ����Y�a(ch��n)һ���ʃr(ji��)ֵ׃��(d��ng)����80

�����J�������Խ����Y�a(ch��n)һ�ɱ�����1560

����Ͷ�Y���桡��160

�����裺Ͷ�Y���桡��80

�����J�����ʃr(ji��)ֵ׃��(d��ng)�p�桡��80

����(6)�裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Yһ�p���{(di��o)������2000

�����J��Ͷ�Y���桡��2000

����(7)�裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Yһ������(qu��n)��׃��(d��ng)����280

�����J���Y�����eһ�����Y�����e����280

����2.��˾2008��12�·ݰl(f��)���c�y�д�����P(gu��n)�ĘI(y��)��(w��)���£�

����(1)��12��28�գ���˾�յ�A��˾�_����480�fԪ�D(zhu��n)�~֧Ʊ�����������y�С�ԓ�P���(xi��ng)ϵA(ch��)��˾�`�s֧�����r�����������˾����Ӌ(j��)�뮔(d��ng)�ړp�档

����������12��29�գ���˾�_���D(zhu��n)�~֧Ʊ֧��B��˾��ԃ�M(f��i)360�fԪ����������ڮ�(d��ng)�ս��oB��˾�����

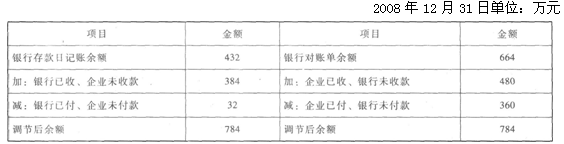

����(2)12��31��,��˾�y�д����ӛ�~���~��432�fԪ������y���D(zhu��n)�팦(du��)�~�����~��664�fԪ����(j��ng)��P�ˌ�(du��)����l(f��)�F(xi��n)����δ�_(d��)�~�(xi��ng)��

�����ټ�˾�ь�12��28���յ���A��˾�r���ӛ���~�������y����δӛ�~��

������B��˾��δ��12��29���յ���֧Ʊ�ʹ��y���������

���������ۼ�˾ί���y�д���C��˾ُ؛��384�fԪ���y������12��30�����ײ���ӛ���~������˾��δ�յ��տ�֪ͨ���

����������12�·ݼ�˾�l(f��)�������Ϣ32�fԪ����y���ќp�����������������˾��δ�յ��y�еĸ���֪ͨ��

����Ҫ��

����(1)���Ƽ�˾�����I(y��)��(w��)(1)�ĕ�(hu��)Ӌ(j��)����������

����(2)����(j��)�����Y�Ͼ��Ƽ�˾�y�д�����~�{(di��o)��(ji��)��������(���еĽ��~��λ���fԪ��ʾ)(2009��)

�������𰸡�

����(1)

�����ٽ裺�y�д���480

�����J���I�I(y��)�����롡��480

�����ڽ裺�����M(f��i)�á���360

�����J���y���360

����(2)�y�����~�{(di��o)��(ji��)��

�������P(gu��n)���]��

������ԇ�ɲ߄���2013���(hu��)Ӌ(j��)�Qͨ�P(gu��n)���o��(d��o)�Y��

��������2013���(hu��)Ӌ(j��)�Q��ԇ��(qi��ng)����(f��)��(x��)ָ��(d��o)

����2013���(hu��)Ӌ(j��)�Q��ԇ�̲�׃����(du��)�ȅR��

������ԇ�ɿ��Y(ji��)��2012���(hu��)Ӌ(j��)�Q��ԇ���漰���c(di��n)