┐╝įć░╔╦č╝»š¹└Ē┴╦2012ūóĢ■ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘų¬ūR³c┐éĮY(ji©”),Ä═ų·┐╝╔·└ĒĮŌėøæø����ĪŻ

ĪĪĪĪĪŠų¬ūR³c2Ī┐Č╠Ų┌āöé∙─▄┴”▒╚┬╩

ĪĪĪĪČ╠Ų┌āöé∙─▄┴”ųąĄ─Ī░é∙Ī▒╩ŪųĖĪ░┴„äėžōé∙Ī▒Ż¼Ų¾śI(y©©)āö▀Ć┴„äėžōé∙���Ż¼ę╗░Ń╩Ū╩╣ė├┴„äė┘Y«a(ch©Żn)�����Ż¼ę“┤╦�����Ż¼įōŅÉųĖś╦═©│Ż╔µ╝░Ą─╩ŪĪ░┴„äėžōé∙Ī▒║═┴„äė┘Y«a(ch©Żn)╗“š▀┴„äė┘Y«a(ch©Żn)Ą─ĮM│╔ĒŚ─┐�����ĪŻ

ĪĪĪĪ(ę╗)ĀI▀\┘Y▒Š

|

╣½╩Į╝░└ĒĮŌ |

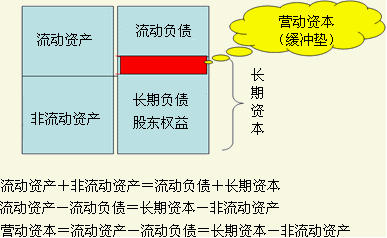

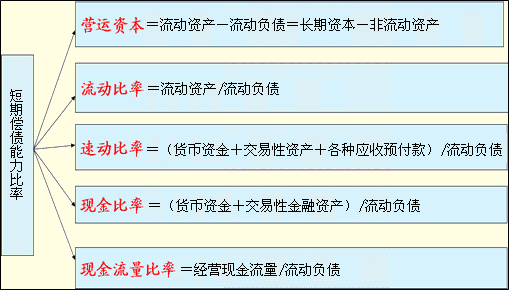

ĪĪĪĪĀI▀\┘Y▒ŠŻĮ┴„äė┘Y«a(ch©Żn)ŻŁ┴„äėžōé∙ŻĮķLŲ┌┘Y▒ŠŻŁķLŲ┌┘Y«a(ch©Żn)Ż©ĘŪ┴„äė┘Y«a(ch©Żn)Ż®

|

|

Ęų╬÷ |

ĪĪĪ�����ĪŻ©1Ż®ĀI▀\┘Y▒Š×ķš²öĄ(sh©┤)�����Ż¼▒Ē├„ķLŲ┌┘Y▒ŠĄ─öĄ(sh©┤)Ņ~┤¾ė┌ķLŲ┌┘Y«a(ch©Żn)�Ż¼│¼│÷▓┐Ęų▒╗ė├ė┌┴„äė┘Y«a(ch©Żn)Ż¼ĀI▀\┘Y▒ŠĄ─öĄ(sh©┤)Ņ~įĮ┤¾��Ż¼žöäš(w©┤)ĀŅørįĮĘĆ(w©¦n)Č©�ĪŻśOČ°čįų«Ż¼«ö(d©Īng)╚½▓┐┴„äė┘Y«a(ch©Żn)ø]ė╔╚╬║╬┴„äėžōé∙╠ß╣®┘YĮüĒį┤��Ż¼Č°╩Ū╚½▓┐ė╔ĀI▀\┘Y▒Š╠ß╣®Ģr���Ż¼Ų¾śI(y©©)ø]ėą╚╬║╬Č╠Ų┌āöé∙ē║┴”����ĪŻ

ĪŠ╠ß╩ŠĪ┐ĀI▀\┘Y▒ŠįĮ┤¾��Ż¼žöäš(w©┤)ĀŅørįĮĘĆ(w©¦n)Č©���ĪŻ

Ż©2Ż®ĀI▀\┘Y▒Š×ķžōöĄ(sh©┤)Ż¼▒Ē├„ķLŲ┌┘Y▒ŠąĪė┌ķLŲ┌┘Y«a(ch©Żn)�����Ż¼ėą▓┐ĘųķLŲ┌┘Y«a(ch©Żn)ė╔┴„äėžōé∙╠ß╣®┘YĮüĒį┤���ĪŻė╔ė┌┴„äėžōé∙į┌1─Ļā╚(n©©i)ąĶę¬āö▀Ć���Ż¼Č°ķLŲ┌┘Y«a(ch©Żn)į┌1─Ļā╚(n©©i)▓╗─▄ūā¼F(xi©żn)��Ż¼āöé∙╦∙ąĶ¼F(xi©żn)Į▓╗ūŃ�Ż¼▒žĒÜįO(sh©©)Ę©┴Ē═Ō╗I┘Y��Ż¼ätžöäš(w©┤)ĀŅør▓╗ĘĆ(w©¦n)Č©����ĪŻ

Ż©3Ż®ĀI▀\┘Y▒Š╩ŪĮ^ī”öĄ(sh©┤)Ż¼▓╗▒Ńė┌▓╗═¼Ų¾śI(y©©)ų«ķg▒╚▌^�����ĪŻ░č▀@éĆųĖś╦ūā│╔ŽÓī”öĄ(sh©┤)ą╬╩Į�Ż¼Š═╩Ū┴„äė▒╚┬╩ĪŻ |

|

ūóęŌ |

ĪĪĪĪĮ╠▓─ųą�����Ż¼▀Ć╠ß│÷┴╦ę╗éĆųĖś╦Ż║ĀI▀\┘Y▒Š┼õų├▒╚┬╩ŻĮĀI▀\┘Y▒Š/┴„äė┘Y«a(ch©Żn)�����Ż¼įōųĖś╦┼c┴„äė▒╚┬╩╦∙Ę┤ė│Ą─āöé∙─▄┴”╩ŪŽÓ═¼Ą─Ż¼Č■š▀┐╔ęįōQ╦Ń�����ĪŻ |

ĪĪĪĪĪŠ└²ĪżČÓ▀xŅ}Ī┐Ž┬┴ąšfĘ©ųą���Ż¼š²┤_Ą─╩Ū(ĪĪ)�ĪŻ

ĪĪĪĪA.ĀI▀\┘Y▒ŠĄ╚ė┌┴„äė┘Y«a(ch©Żn)│¼▀^┴„äėžōé∙Ą─▓┐Ęų

ĪĪĪĪB.ĀI▀\┘Y▒Š×ķš²öĄ(sh©┤)�����Ż¼▒Ē├„ķLŲ┌┘Y▒ŠĄ─öĄ(sh©┤)Ņ~┤¾ė┌ķLŲ┌┘Y«a(ch©Żn)

ĪĪĪĪC.«ö(d©Īng)Ų¾śI(y©©)Ą─ķLŲ┌┘Y▒Š▓╗ūāĢr�����Ż¼į÷╝ėķLŲ┌┘Y«a(ch©Żn)Ģ■╠ßĖ▀žöäš(w©┤)ĀŅørĄ─ĘĆ(w©¦n)Č©ąį

ĪĪĪĪD.«ö(d©Īng)Ų¾śI(y©©)Ą─ķLŲ┌┘Y▒Š▓╗ūāĢr��Ż¼į÷╝ėķLŲ┌┘Y«a(ch©Żn)Ģ■ĮĄĄ═žöäš(w©┤)ĀŅørĄ─ĘĆ(w©¦n)Č©ąį

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗ABD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗ĀI▀\┘Y▒Š=┴„äė┘Y«a(ch©Żn)-┴„äėžōé∙=ķLŲ┌┘Y▒Š-ķLŲ┌┘Y«a(ch©Żn)��Ż¼«ö(d©Īng)ķLŲ┌┘Y▒Š▓╗ūāĢr�����Ż¼į÷╝ėķLŲ┌┘Y«a(ch©Żn)Ģ■ĮĄĄ═ĀI▀\┘Y▒Š����Ż¼Č°ĀI▀\┘Y▒ŠĄ─öĄ(sh©┤)Ņ~įĮ┤¾Ż¼žöäš(w©┤)ĀŅørįĮĘĆ(w©¦n)Č©��ĪŻ

ĪĪĪĪ(Č■)┴„äė▒╚┬╩

|

╣½╩Į |

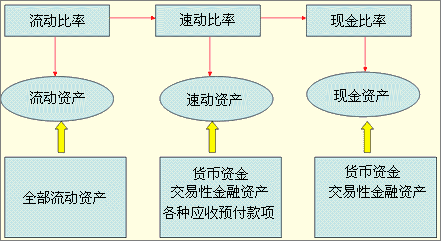

ĪĪĪĪ┴„äė▒╚┬╩ŻĮ┴„äė┘Y«a(ch©Żn)/┴„äėžōé∙ |

|

Ęų╬÷ |

ĪĪĪ��ĪŻ©1Ż®Š═Ę┤ė│Č╠Ų┌āöé∙─▄┴”üĒ┐┤���Ż¼ę╗░ŃŪķørŽ┬���Ż¼įōųĖś╦įĮ┤¾Ż¼▒Ē╩ŠČ╠Ų┌āöé∙─▄┴”įĮÅŖ��Ż¼įōųĖś╦įĮąĪ��Ż¼▒Ē╩ŠČ╠Ų┌āöé∙─▄┴”įĮ▓Ņ���ĪŻ

Ż©2Ż®▓╗═¼ąąśI(y©©)Ą─┴„äė▒╚┬╩��Ż¼═©│Żėą├„’@▓Ņ«É���Ż¼ĀIśI(y©©)ų▄Ų┌įĮČ╠Ą─ąąśI(y©©)Ż¼║Ž└ĒĄ─┴„äė▒╚┬╩įĮĄ═ĪŻ

Ż©3Ż®╬„ĘĮžöäš(w©┤)╣▄└Ēųą����Ż¼ČÓšJ×ķ╔·«a(ch©Żn)ą═Ų¾śI(y©©)Ą─║Ž└Ē┴„äė▒╚┬╩×ķ2ĪŻĄ½ūŅĮ³Äū╩«─Ļ░l(f©Ī)╔·┴╦ą┬Ą─ūā╗»����Ż¼įSČÓ│╔╣”Ą─Ų¾śI(y©©)įōųĖś╦ąĪė┌2ĪŻ

Ż©4Ż®×ķ┴╦┐╝▓ņ┴„äė┘Y«a(ch©Żn)Ą─ūā¼F(xi©żn)─▄┴”�����Ż¼ėąĢr▀ĆąĶę¬Ęų╬÷Ųõų▄▐D(zhu©Żn)┬╩���ĪŻ |

|

╠ß╩Š |

ĪĪĪĪ┴„äė▒╚┬╩ųĖś╦╝┘įO(sh©©)╚½▓┐┴„äė┘Y«a(ch©Żn)Č╝┐╔ęįūā?y©Łu)ķ¼F(xi©żn)Į▓óė├ė┌āöé∙�Ż¼╚½▓┐┴„äėžōé∙Č╝ąĶę¬āö▀Ć��ĪŻįō╝┘įO(sh©©)┤µį┌╚²éĆå¢Ņ}Ż║

Ż©1Ż®ėąą®┴„äė┘Y«a(ch©Żn)Ą─┘~├µĮŅ~┼cūā¼F(xi©żn)ĮŅ~ėą▌^┤¾Ą─▓Ņ«É�Ż¼▒╚╚ńŻ║«a(ch©Żn)│╔ŲĘĄ╚Ż╗

Ż©2Ż®Įø(j©®ng)ĀIąį┴„äė┘Y«a(ch©Żn)╩ŪŲ¾śI(y©©)│ų└m(x©┤)Įø(j©®ng)ĀI╦∙▒žąĶĄ─�����Ż¼▓╗─▄╚½▓┐ė├ė┌āöé∙����Ż╗

Ż©3Ż®Įø(j©®ng)ĀIąįæ¬(y©®ng)ĖČĒŚ─┐┐╔ęįØLäė┤µ└m(x©┤)Ż¼¤oąĶäėė├¼F(xi©żn)Į╚½▓┐ĮY(ji©”)ŪÕ����Ż╗

ę“┤╦Ż¼┴„äė▒╚┬╩╩Ūī”Č╠Ų┌āöé∙─▄┴”Ą─┤ų┬į╣└ėŗ�ĪŻ |

|

ĻP(gu©Īn)ŽĄ |

ĪĪĪĪūóęŌ┴„äė▒╚┬╩┼cĀI▀\┘Y▒Š┼õų├▒╚┬╩ų«ķgĄ─ĻP(gu©Īn)ŽĄ

|

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐─│╣½╦Š2010─®Ą─┴„äė▒╚┬╩×ķ2Ż¼ät2010─Ļ─®Ą─ĀI▀\┘Y▒Š┼õų├▒╚┬╩×ķ(ĪĪ)�ĪŻ

ĪĪĪĪA.0.3ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪB.0.5

ĪĪĪĪC.2ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪD.1.5

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗B

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗ĀI▀\┘Y▒Š┼õų├▒╚┬╩=ĀI▀\┘Y▒Š/┴„äė┘Y«a(ch©Żn)=(┴„äė┘Y«a(ch©Żn)-┴„äėžōé∙)/┴„äė┘Y«a(ch©Żn)=1-1/┴„äė▒╚┬╩=1-1/2=0.5ĪŻ

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐(2010┐╝Ņ})Ž┬┴ą╩┬ĒŚųą��Ż¼ėąų·ė┌╠ßĖ▀Ų¾śI(y©©)Č╠Ų┌āöé∙─▄┴”Ą─╩Ū(ĪĪ)�ĪŻ

ĪĪĪĪA.└¹ė├Č╠Ų┌ĮĶ┐Ņį÷╝ėī”┴„äė┘Y«a(ch©Żn)Ą─═Č┘Y

ĪĪĪĪB.×ķöU┤¾ĀIśI(y©©)├µĘeŻ¼┼cūŌ┘U╣½╦Š║×ėåę╗ĒŚą┬Ą─ķLŲ┌Ę┐╬▌ūŌ┘U║Ž═¼

ĪĪĪĪC.ča│õķLŲ┌┘Y▒Š���Ż¼╩╣ķLŲ┌┘Y▒ŠĄ─į÷╝ė┴┐│¼▀^ķLŲ┌┘Y«a(ch©Żn)Ą─į÷╝ė┴┐

ĪĪĪĪD.╠ßĖ▀┴„äėžōé∙ųąĄ─¤oŽóžōé∙▒╚┬╩

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐ĀI▀\┘Y▒Š=ķLŲ┌┘Y▒Š-ķLŲ┌┘Y«a(ch©Żn)�����Ż¼▀xō±C┐╔ęįī¦(d©Żo)ų┬ĀI▀\┘Y▒Šį÷╝ė��Ż¼╦∙ęį�Ż¼ėąų·ė┌╠ßĖ▀Ų¾śI(y©©)Č╠Ų┌āöé∙─▄┴”�����ĪŻ

ĪĪĪĪ(╚²)╦┘äė▒╚┬╩

|

╣½╩Į |

ĪĪĪĪ╦┘äė▒╚┬╩ŻĮ╦┘äė┘Y«a(ch©Żn)/┴„äėžōé∙ |

|

╦┘äė┘Y«a(ch©Żn)Ą─└ĒĮŌ |

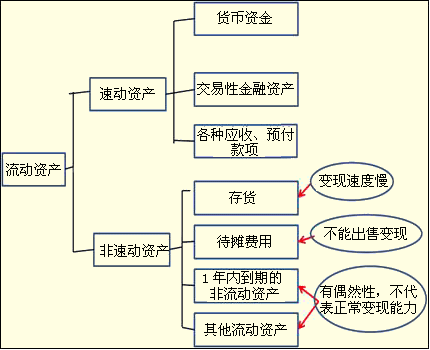

ĪĪĪĪ╦┘äė┘Y«a(ch©Żn)Ż¼╩ŪųĖ┐╔ęįį┌▌^Č╠ĢrŲ┌ā╚(n©©i)ūā¼F(xi©żn)Ą─┘Y«a(ch©Żn)�Ż¼░³└©žøÄ┼┘YĮĪóĮ╗ęūąįĮ╚┌┘Y«a(ch©Żn)║═æ¬(y©®ng)╩š��ĪóŅA(y©┤)ĖČ┐ŅĒŚĄ╚�����ĪŻ┴Ē═ŌĄ─┴„äė┘Y«a(ch©Żn)�����Ż¼░³└©┤µžø����Īóę╗─Ļā╚(n©©i)ĄĮŲ┌Ą─ĘŪ┴„äė┘Y«a(ch©Żn)║═Ųõ╦¹┴„äė┘Y«a(ch©Żn)Ą╚Ż¼ĘQ×ķĘŪ╦┘äė┘Y«a(ch©Żn)�ĪŻ

╦┘äė┘Y«a(ch©Żn)Ą─ėŗ╦Ńėąā╔ĘNĘĮĘ©Ż║

ę╗╩Ū╝ėĘ©Ż╗╦┘äė┘Y«a(ch©Żn)ŻĮžøÄ┼┘YĮŻ½Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)Ż½Ė„ĘNæ¬(y©®ng)╩š╝░ŅA(y©┤)ĖČ┐ŅĒŚ

Č■╩Ū£pĘ©�Ż╗╦┘äė┘Y«a(ch©Żn)ŻĮ┴„äė┘Y«a(ch©Żn)ŻŁ┤µžøĪóę╗─Ļā╚(n©©i)ĄĮŲ┌Ą─ĘŪ┴„äė┘Y«a(ch©Żn)╝░Ųõ╦¹┴„äė┘Y«a(ch©Żn)Ą╚ |

|

Ęų╬÷ |

ĪĪĪ��ĪŻ©1Ż®ę╗░ŃŪķørŽ┬����Ż¼╦┘äė▒╚┬╩įĮĖ▀�����Ż¼▒Ē├„Ų¾śI(y©©)Č╠Ų┌āöé∙─▄┴”įĮÅŖĪŻ

Ż©2Ż®╦┘äė▒╚┬╩▀^┤¾��Ż¼▒M╣▄āöé∙Ą─░▓╚½ąį║▄Ė▀�Ż¼Ą½ģsĢ■ę“Ų¾śI(y©©)¼F(xi©żn)Į╝░æ¬(y©®ng)╩š┘~┐Ņš╝ė├▀^ČÓČ°┤¾┤¾į÷╝ėŲ¾śI(y©©)Ą─ÖCĢ■│╔▒ŠĪŻ

Ż©3Ż®ė░Ēæ╦┘äė▒╚┬╩┐╔ą┼ąįĄ─ųžę¬ę“╦ž╩Ūæ¬(y©®ng)╩š┘~┐ŅĄ─ūā¼F(xi©żn)─▄┴”����ĪŻę╗éĆįŁę“Ż║æ¬(y©®ng)╩š┘~┐Ņ▓╗ę╗Č©Č╝─▄ūā│╔¼F(xi©żn)ĮŻ©īŹļHē─┘~┐╔─▄▒╚ėŗ╠ߥ─£╩éõČÓŻ®Ż¼┴Ēę╗éĆįŁę“Ż║ł¾▒ĒųąĄ─æ¬(y©®ng)╩š┘~┐Ņ▓╗─▄Ę┤ė│ŲĮŠ∙╦«ŲĮ��ĪŻ |

ĪĪĪĪĪŠūóęŌĪ┐ėŗ╦ŃŅ}ųą���Ż¼ėąĢr┐╔─▄╝┘Č©Ų¾śI(y©©)Ą─┴„äė┘Y«a(ch©Żn)ė╔╦┘äė┘Y«a(ch©Żn)║═┤µžøśŗ(g©░u)│╔�����ĪŻį┌▀@ĘNŪķørŽ┬���Ż¼ųĖś╦ų«ķgĄ─ŽÓ╗ź═Ų╦Ń�����Ż¼ąĶę¬ūóęŌ╠žČ©Ą─╝┘įO(sh©©)���ĪŻ

ĪĪĪĪ▒╚╚ńŻ¼ęčų¬─│Ų¾śI(y©©)┤µžø×ķ18╚fį¬�Ż¼┴„äėžōé∙×ķ20╚fį¬Ż¼╦┘äė▒╚┬╩×ķ1.5���Ż¼╝┘įO(sh©©)įōŲ¾śI(y©©)Ą─┴„äė┘Y«a(ch©Żn)ė╔╦┘äė┘Y«a(ch©Żn)║═┤µžøśŗ(g©░u)│╔���Ż¼ę¬Ū¾Ż║ėŗ╦ŃįōŲ¾śI(y©©)Ą─┴„äė▒╚┬╩ĪŻ

ĪĪĪĪ╦┘äė┘Y«a(ch©Żn)=20Ī┴1.5=30╚fį¬

ĪĪĪĪ┴„äė┘Y«a(ch©Żn)=30+18=48╚fį¬

ĪĪĪĪ┴„äė▒╚┬╩=48/20=2.4

ĪĪĪĪĪŠ└²ĪżČÓ▀xŅ}Ī┐┴„äė▒╚┬╩×ķ1.2�����Ż¼ät┘d┘Å▓─┴Žę╗┼·���Ż¼īóĢ■ī¦(d©Żo)ų┬(ĪĪ)���ĪŻ

ĪĪĪĪA.┴„äė▒╚┬╩╠ßĖ▀

ĪĪĪĪB.┴„äė▒╚┬╩ĮĄĄ═

ĪĪĪĪC.┴„äė▒╚┬╩▓╗ūā

ĪĪĪĪD.╦┘äė▒╚┬╩ĮĄĄ═

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗BD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗╝┘įO(sh©©)įŁüĒĄ─┴„äė▒╚┬╩=┴„äė┘Y«a(ch©Żn)/┴„äėžōé∙=120Ī┬100=1.2Ż¼┘d┘Å▓─┴Ž100╚f����Ż¼╝┤ĘųūėĘų─Ė═¼į÷100╚f�Ż¼ät┴„äė▒╚┬╩ūā?y©Łu)ķŻ?20Ī┬200=1.1 <1.2����Ż¼ät┴„äė▒╚┬╩Ž┬ĮĄĪŻ

ĪĪĪĪė╔ė┌┘d┘Åų«║¾╦┘äė┘Y«a(ch©Żn)▓╗ūā���Ż¼┴„äėžōé∙į÷╝ėŻ¼╦∙ęį╦┘äė▒╚┬╩ĮĄĄ═���ĪŻ

ĪĪĪĪĪŠ╠ß╩ŠĪ┐╚ń╣¹ę╗ĒŚśI(y©©)äš(w©┤)Ą─░l(f©Ī)╔·╔µ╝░ĘųūėĘų─Ė═¼ĢrĄ╚Ņ~į÷╝ė╗“£p╔┘���Ż¼į┌▀@ĘNŪķørŽ┬Ż¼▒╚ųĄ╚ń║╬ūā╗»ąĶę¬Ė∙ō■(j©┤)śI(y©©)äš(w©┤)░l(f©Ī)╔·Ū░įō▒╚┬╩╩Ū┤¾ė┌1▀Ć╩ŪąĪė┌1üĒ┼ąöÓ�ĪŻ

ĪĪĪĪ(╦─)¼F(xi©żn)Į▒╚┬╩

|

╣½╩Į |

ĪĪĪĪ¼F(xi©żn)Į▒╚┬╩ŻĮŻ©žøÄ┼┘YĮŻ½Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)Ż®/┴„äėžōé∙ |

|

║¼┴x |

ĪĪĪĪ¼F(xi©żn)Į▒╚┬╩╝┘įO(sh©©)¼F(xi©żn)Į┘Y«a(ch©Żn)╩Ū┐╔āöé∙┘Y«a(ch©Żn)Ż¼▒Ē├„├┐1į¬┴„äėžōé∙ėąČÓ╔┘¼F(xi©żn)Į┘Y«a(ch©Żn)ū„āöé∙Ą─▒ŻšŽ |

|

ūóęŌ |

ĪĪĪĪ▀@└’Ą─¼F(xi©żn)Į▓╗╩Ū═©│ŻęŌ┴x╔ŽĄ─¼F(xi©żn)Į�����Ż¼Č°╩ŪųĖ¼F(xi©żn)Į┘Y«a(ch©Żn)�����ĪŻĮ╠▓─Č©┴xŻ║į┌╦┘äė┘Y«a(ch©Żn)ųąŻ¼┴„äėąįūŅÅŖ���Īó┐╔ų▒Įėė├ė┌āöé∙Ą─┘Y«a(ch©Żn)ĘQ×ķĪ░¼F(xi©żn)Į┘Y«a(ch©Żn)Ī▒Ī�����Ż¼F(xi©żn)Į┘Y«a(ch©Żn)░³└©Ī░žøÄ┼┘YĮĪ▒║═Ī░Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)Ī▒����ĪŻ |

ĪĪĪĪĪŠ└²ĪżČÓ▀xŅ}Ī┐į┌Ųõ╦³ę“╦ž▓╗ūāĄ─ŪķørŽ┬��Ż¼Ž┬┴ą╩╣¼F(xi©żn)Į▒╚┬╩╔Ž╔²ĒŚ─┐ėą(ĪĪ)�ĪŻ

ĪĪĪĪA.¼F(xi©żn)Įį÷╝ė

ĪĪĪĪB.Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)£p╔┘

ĪĪĪĪC.Ńyąą┤µ┐Ņį÷╝ė

ĪĪĪĪD.┴„äėžōé∙£p╔┘

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗ACD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗¼F(xi©żn)Į▒╚┬╩=(žøÄ┼┘YĮ+Į╗ęūąįĮ╚┌┘Y«a(ch©Żn))Ī┬┴„äėžōé∙Ż¼Į╗ęūąįĮ╚┌┘Y«a(ch©Żn)£p╔┘¼F(xi©żn)Į▒╚┬╩Ž┬ĮĄ���ĪŻ

ĪĪĪĪĪŠąĪĮY(ji©”)Ī┐Å─┴„äė▒╚┬╩���Īó╦┘äė▒╚┬╩ĄĮ¼F(xi©żn)Į▒╚┬╩Ż¼Ęųūė░³└©Ą─ā╚(n©©i)╚▌įĮüĒįĮ╔┘(┴„äė┘Y«a(ch©Żn)-╦┘äė┘Y«a(ch©Żn)-¼F(xi©żn)Į┘Y«a(ch©Żn))���ĪŻę“┤╦�Ż¼ę╗░ŃŪķørŽ┬(Ų¾śI(y©©)Š▀ėąžøÄ┼┘YĮĪóĮ╗ęūąįĮ╚┌┘Y«a(ch©Żn)�ĪóĖ„ĘNæ¬(y©®ng)╩š╝░ŅA(y©┤)ĖČ┐ŅĒŚ║═ų«═ŌĄ─Ųõ╦¹┴„äė┘Y«a(ch©Żn))Ż¼┴„äė▒╚┬╩ >╦┘äė▒╚┬╩>¼F(xi©żn)Į▒╚┬╩����ĪŻ

ĪĪĪĪ(╬Õ)¼F(xi©żn)Į┴„┴┐▒╚┬╩

|

╣½╩Į |

ĪĪĪĪ¼F(xi©żn)Į┴„┴┐▒╚┬╩ŻĮĮø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐Ī┬┴„äėžōé∙ |

|

ūóęŌ |

ĪĪĪĪŻ©1Ż®╣½╩ĮųąĄ─Ī░Įø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐Ī▒��Ż¼═©│Ż╩╣ė├¼F(xi©żn)Į┴„┴┐▒ĒųąĄ─Ī░Įø(j©®ng)ĀI╗Ņäė«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐ā¶Ņ~Ī▒���ĪŻ

Ż©2Ż®ę╗░ŃüĒųv���Ż¼įō▒╚┬╩ųąĄ─┴„äėžōé∙▓╔ė├Ų┌─®öĄ(sh©┤)Č°ĘŪŲĮŠ∙öĄ(sh©┤)Ż¼ę“×ķīŹļHąĶę¬āö▀ĆĄ─╩ŪŲ┌─®ĮŅ~��Ż¼Č°ĘŪŲĮŠ∙ėÓŅ~���ĪŻ |

|

║¼┴x |

ĪĪĪĪ¼F(xi©żn)Į┴„┴┐▒╚┬╩▒Ē├„├┐1į¬┴„äėžōé∙Ą─Įø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐▒ŻšŽ│╠Č╚ĪŻįō▒╚┬╩įĮĖ▀�����Ż¼āöé∙įĮėą▒ŻšŽ��ĪŻ |

ĪĪĪĪ(┴∙)ė░ĒæČ╠Ų┌āöé∙─▄┴”Ą─Ųõ╦¹ę“╦žĪ¬Ī¬▒Ē═Ōę“╦ž(Ė∙ō■(j©┤)Ųõī”Č╠Ų┌āöé∙─▄┴”Ą─ė░ĒæĘų×ķā╔ŅÉ)

|

į÷ÅŖČ╠Ų┌āöé∙─▄┴”Ą─ę“╦ž |

ĪĪĪ��ĪŻ©1Ż®┐╔äėė├Ą─Ńyąą┘J┐ŅųĖś╦Ż╗▓╗Ę┤ė│į┌žöäš(w©┤)ł¾▒Ēųą����Ż¼Ą½į┌ČŁ╩┬Ģ■øQūhųą┼¹┬ČĪŻ

Ż©2Ż®£╩éõ║▄┐ņūā¼F(xi©żn)Ą─ĘŪ┴„äė┘Y«a(ch©Żn)���Ż╗▒╚╚ń│÷ūŌĄ─Ę┐╬▌���Ż¼Ų¾śI(y©©)░l(f©Ī)╔·ų▄▐D(zhu©Żn)└¦ļyĢrŻ¼┐╔ęįīóŲõ│÷╩█���Ż¼▓óŪę▓╗Ģ■ė░ĒæŲ¾śI(y©©)Ą─│ų└m(x©┤)Įø(j©®ng)ĀI�ĪŻ

Ż©3Ż®āöé∙─▄┴”Ą─┬Ģūu����ĪŻ┬Ģūu║├Ż¼ęūė┌╗I╝»┘YĮ��ĪŻ |

|

ĮĄĄ═Č╠Ų┌āöé∙─▄┴”Ą─ę“╦ž |

ĪĪĪ�ĪŻ©1Ż®┼cō·(d©Īn)▒ŻėąĻP(gu©Īn)Ą─╗“ėąžōé∙Ż¼╚ń╣¹╦³Ą─öĄ(sh©┤)Ņ~▌^┤¾▓óŪę┐╔─▄░l(f©Ī)╔·�Ż¼Š═æ¬(y©®ng)į┌įuārāöé∙─▄┴”ĢrĮoėĶĻP(gu©Īn)ūóŻ╗

Ż©2Ż®Įø(j©®ng)ĀIūŌ┘U║Ž═¼ųą│ąųZĄ─ĖČ┐ŅŻ¼║▄┐╔─▄╩ŪąĶę¬āöĖČĄ─┴xäš(w©┤)�����Ż╗

Ż©3Ż®Į©įņ║Ž═¼���ĪóķLŲ┌┘Y«a(ch©Żn)┘Åų├║Ž═¼ųąĄ─ĘųļAČ╬ĖČ┐Ņ���Ż¼ę▓╩Ūę╗ĘN│ąųZŻ¼æ¬(y©®ng)ęĢ═¼ąĶę¬āö▀ĆĄ─é∙äš(w©┤)��ĪŻ |

ĪĪĪĪĪŠ└²Īżå╬▀xŅ}Ī┐(2009─Ļą┬ųŲČ╚)Ž┬┴ąśI(y©©)äš(w©┤)ųą�Ż¼─▄ē“ĮĄĄ═Ų¾śI(y©©)Č╠Ų┌āöé∙─▄┴”Ą─╩Ū(ĪĪ)ĪŻ

ĪĪĪĪA.Ų¾śI(y©©)▓╔ė├ĘųŲ┌ĖČ┐ŅĘĮ╩Į┘Åų├ę╗┼_┤¾ą═ÖCąĄįO(sh©©)éõ

ĪĪĪĪB.Ų¾śI(y©©)Å──│ć°ėąŃyąą╚ĪĄ├3─ĻŲ┌500╚fį¬Ą─┘J┐Ņ

ĪĪĪĪC.Ų¾śI(y©©)Ž“æ(zh©żn)┬į═Č┘Yš▀▀MąąČ©Ž“į÷░l(f©Ī)

ĪĪĪĪD.Ų¾śI(y©©)Ž“╣╔¢|░l(f©Ī)Ę┼╣╔Ų▒╣╔└¹

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗A

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗▀xĒŚAī┘ė┌ĮĄĄ═Č╠Ų┌āöé∙─▄┴”Ą─▒Ē═Ōę“╦ž�����Ī���ŻĪ░Į©įņ║Ž═¼ĪóķLŲ┌┘Y«a(ch©Żn)┘Åų├║Ž═¼ųąĄ─ĘųļAČ╬ĖČ┐Ņ���Ż¼ę▓╩Ūę╗ĘN│ąųZ�����Ż¼æ¬(y©®ng)ęĢ═¼ąĶę¬āö▀ĆĄ─é∙äš(w©┤)Ī▒�����ĪŻ

ĪĪĪĪĪŠ┐éĮY(ji©”)Ī┐

ĪĪĪĪĪŠąĪĖ[ķTĪ┐ĀI▀\┘Y▒Š│²═Ō����ĪŻ

ĪĪĪĪ(1)▒ŠŅÉųĖś╦ī┘ė┌ūė▒╚┬╩ųĖś╦Ż¼Ęųūė┐╔ęįÅ─├¹ĘQųąĄ├ĄĮ╠ß╩Š�ĪŻ

ĪĪĪĪ(2)▒ŠŅÉųĖś╦ī┘ė┌Č╠Ų┌āöé∙─▄┴”ųĖś╦Ż¼Ęų─ĖŠ∙×ķ┴„äėžōé∙�ĪŻ

ĪĪĪĪ(3)Ę▓ųĖś╦ųą╔µ╝░¼F(xi©żn)Į┴„┴┐Ż¼Š∙×ķĮø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐����ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČīÅėŗĪĘļSš┬£yįćŅ}29╠ū

ĪĪĪĪ2012ūóĢ■ĪČ╣½╦Šæ(zh©żn)┬į┼c’L(f©źng)ļU╣▄└ĒĪĘļSš┬£yįćŅ}12╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČČÉĘ©ĪĘļSš┬£yįćŅ}17╠ū

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĮø(j©®ng)Ø·Ę©ĪĘ╗∙ĄA(ch©│)ųv┴xģR┐é