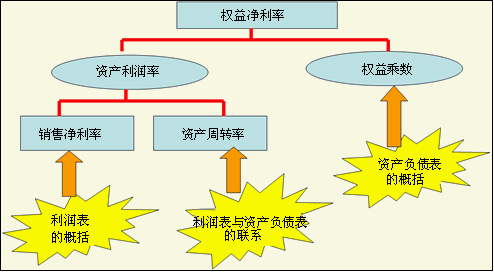

【知識點7】杜邦分析體系

杜邦分析體系���,又稱杜邦財務(wù)分析體系���,簡稱杜邦體系��,是利用各主要財務(wù)比率之間的內(nèi)在聯(lián)系��,對企業(yè)財務(wù)狀況和經(jīng)營成果進(jìn)行綜合系統(tǒng)評價的方法�。該體系是以權(quán)益凈利率龍頭,以資產(chǎn)凈利率和權(quán)益乘數(shù)為核心���,重點揭示企業(yè)獲利能力及權(quán)益凈利率的影響��,以及各相關(guān)指標(biāo)間的相互作用關(guān)心�。因其最初由美國杜邦公司成功應(yīng)用�,所以得名。

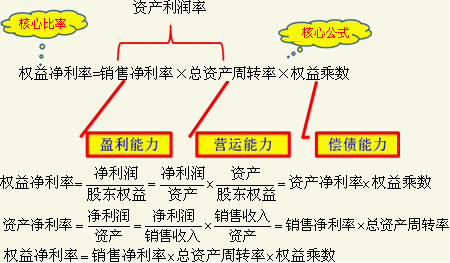

(一)傳統(tǒng)財務(wù)分析體系的核心比率和核心公式

(二)分析框架(層次分析)與分析方法(主要是因素分析)

【提示】

(1)注意掌握杜邦體系與因素分析法的結(jié)合

(2)客觀題中注意權(quán)益乘數(shù)與資產(chǎn)負(fù)債率�、產(chǎn)權(quán)比率之間的關(guān)系。比如采用反向計算命題技巧時���,不求權(quán)益乘數(shù)����,而要求計算資產(chǎn)負(fù)債率或產(chǎn)權(quán)比率等����。

【例·單選題】某公司今年與上年相比,銷售收入增長10%�,凈利潤增長8%,資產(chǎn)總額增加12%�,負(fù)債總額增加9%��?梢耘袛����,該公司權(quán)益凈利率比上年( )。

A.提高

B.降低

C.不變

D.不確定

『正確答案』B

『答案解析』根據(jù)杜邦財務(wù)分析體系:權(quán)益凈利率=銷售凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)=(凈利潤÷銷售收入)×(銷售收入÷資產(chǎn)總額)×[1÷(1–資產(chǎn)負(fù)債率)]���,今年與上年相比��,銷售凈利率的分母(銷售收入)增長10%���,分子(凈利潤)增長8%,表明銷售凈利率在下降;總資產(chǎn)周轉(zhuǎn)率的分母(資產(chǎn)總額)增加12%���,分子(銷售收入)增長10%��,表明總資產(chǎn)周轉(zhuǎn)率在下降;資產(chǎn)負(fù)債率的分母(資產(chǎn)總額)增加12%�����,分子負(fù)債總額增加9%�����,表明資產(chǎn)負(fù)債率在下降,即權(quán)益乘數(shù)在下降��。今年和上年相比,銷售凈利率下降了����,總資產(chǎn)周轉(zhuǎn)率下降了,權(quán)益乘數(shù)下降了����,由此可以判斷,該公司權(quán)益凈利率比上年下降了�����。

【例·單選題】(2009新制度)甲公司2008年的銷售凈利率比2007年下降5%��,總資產(chǎn)周轉(zhuǎn)率提高10%�,假定其他條件與2007年相同����,那么甲公司2008年的權(quán)益凈利率比2007年提高( )。

A.4.5%

B.5.5%

C.10%

D.10.5%

『正確答案』A

『答案解析』

【例·單選題】(2009舊制度)某企業(yè)的資產(chǎn)凈利率為20%���,若產(chǎn)權(quán)比率為1����,則權(quán)益凈利率為( )。

A.15%

B.20%

C.30%

D.40%

『正確答案』D

『答案解析』權(quán)益凈利率=資產(chǎn)凈利率×權(quán)益乘數(shù)=資產(chǎn)利潤率×(1+產(chǎn)權(quán)比率)=20%×(1+1)=40%

(三)傳統(tǒng)分析體系的局限性

1.計算總資產(chǎn)凈利率的“總資產(chǎn)”與“凈利潤”不匹配

總資產(chǎn)凈利率=凈利潤/總資產(chǎn)

(1)分母中的總資產(chǎn)是全部資產(chǎn)提供者(包括股東和債權(quán)人)享有的權(quán)利

(2)凈利潤是專門屬于股東的���。

由于該指標(biāo)分子與分母的“投入與產(chǎn)出”不匹配���,因此,不能反映實際的回報率�����。

2.沒有區(qū)分經(jīng)營活動和金融活動損益

從財務(wù)管理的基本理念看�,企業(yè)的金融資產(chǎn)是投資活動的剩余,是尚未投入實際經(jīng)營活動的資產(chǎn)�����。應(yīng)將其從經(jīng)營資產(chǎn)中剔除�。與此相適應(yīng),金融費用也應(yīng)從經(jīng)營收益中剔除��,才能使經(jīng)營資產(chǎn)和經(jīng)營收益匹配�����。因此���,正確計量基礎(chǔ)盈利能力的前提是區(qū)分經(jīng)營資產(chǎn)和金融資產(chǎn)�����,區(qū)分經(jīng)營收益與金融收益(費用)�。

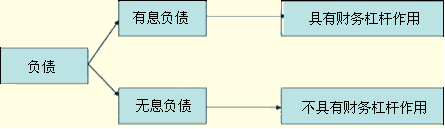

3.沒有區(qū)分有息負(fù)債與無息負(fù)債����。

針對上述問題,人們對傳統(tǒng)的財務(wù)分析體系做了一系列的改進(jìn),逐步形成了一個新的分析體系�。

相關(guān)推薦:

2012年注冊會計師《審計》隨章測試題29套

2012注會《公司戰(zhàn)略與風(fēng)險管理》隨章測試題12套

2012年注冊會計師《稅法》隨章測試題17套

2012年注冊會計師《經(jīng)濟(jì)法》基礎(chǔ)講義匯總

试听

试听