������֪�R�c4���I�\��������

����(һ)��(y��ng)���~�����D(zhu��n)��(���N��ʾ��ʽ)

|

��ʾ��ʽ |

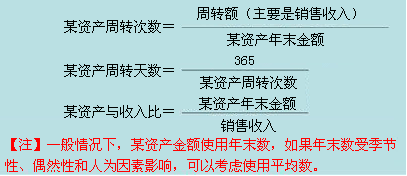

1.��(y��ng)���~�����D(zhu��n)��(sh��)=�N������/��(y��ng)���~��

������(y��ng)���~��һ��������D(zhu��n)�ĴΔ�(sh��)������������f��1Ԫ��(y��ng)���~��Ͷ�Y����֧�ֵ��N����������

2.��(y��ng)���~�����D(zhu��n)�씵(sh��)=365/��(y��ng)���~�����D(zhu��n)�Δ�(sh��)

Ҳ���Q�鑪(y��ng)���~����լF(xi��n)���������������N���_ʼ�����լF(xi��n)��ƽ����Ҫ���씵(sh��)

3.��(y��ng)���~���c�����=��(y��ng)���~��/�N������

��(y��ng)���~���c����ȣ����Ա���1Ԫ�N��������Ҫ�đ�(y��ng)���~��Ͷ�Y���� |

|

ע�↖�} |

1.��(y��ng)���~��Ĝpֵ�ʂ䆖�}���

Ӌ��pֵ�������벻׃����(y��ng)���~���Ŀ���~���͡������D(zhu��n)�Δ�(sh��)����������D(zhu��n)�씵(sh��)�p��

�@�N���D(zhu��n)�씵(sh��)�Ĝp�ٲ��ǺõĘI(y��)��������������f����(y��ng)���~�����Ƿ������������pֵ�ʂ�Ĕ�(sh��)�~�^����������͑�(y��ng)�M���{(di��o)�������ʹ����ĩδ��ȡ���~�ʂ�đ�(y��ng)���~��Ӌ�����D(zhu��n)�씵(sh��)���

2.��(y��ng)��Ʊ��(j��)�Ƿ�Ӌ�둪(y��ng)���~�����D(zhu��n)������������֑�(y��ng)��Ʊ��(j��)���N���γɵ������ֻ���^�Ǒ�(y��ng)���~�����һ�N��ʽ�������(y��ng)ԓ����{�둪(y��ng)���~�����D(zhu��n)�씵(sh��)��Ӌ����������Q�顰��(y��ng)���~��͑�(y��ng)��Ʊ��(j��)���D(zhu��n)�씵(sh��)���������

����ʾ��Ӌ�㑪(y��ng)���~�����D(zhu��n)�씵(sh��)�����]��(y��ng)��Ʊ��(j��)�������Ӌ�㑪(y��ng)���~��͑�(y��ng)��Ʊ��(j��)���D(zhu��n)�씵(sh��)���]��(y��ng)��Ʊ��(j��)������

3.��(y��ng)���~�����D(zhu��n)�씵(sh��)��һ����Խ��Խ�����������(y��ng)���~�����d�N������������d�N�п��ܱȬF(xi��n)���N�۸����������D(zhu��n)�씵(sh��)�Ͳ���Խ��Խ�á��լF(xi��n)�r�g���L���c��I(y��)�������������P(gu��n)����� |

����(��)��؛���D(zhu��n)��

|

��ʾ��ʽ |

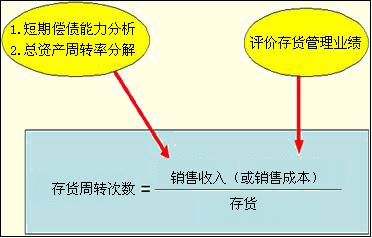

1.��؛���D(zhu��n)�Δ�(sh��)=�N������/��؛

2.��؛���D(zhu��n)�씵(sh��)=365/��؛���D(zhu��n)�Δ�(sh��)

3.��؛�c�����=��؛/�N������ |

|

ע�� |

��1��Ӌ���؛���D(zhu��n)�ʕr������ʹ�á��N�����롱߀�ǡ��N�۳ɱ����������D(zhu��n)�~�����������Ŀ�ġ��������Ŀ�����Д���ڃ��������������(y��ng)�����N��������������������Ŀ�����u����؛����I(y��)�������(y��ng)��ʹ���N�۳ɱ������ڷֽ⿂�Y�a(ch��n)���D(zhu��n)�ʣ����D(zhu��n)�씵(sh��)���r������(y��ng)�y(t��ng)һʹ�á��N�����롱����

��2����؛���D(zhu��n)�씵(sh��)����Խ��Խ�����������������p�ٴ�؛�������Կs�����D(zhu��n)�씵(sh��)�������ܕ��������Ľ�(j��ng)�I��ӎ�������Ӱ�������� |

����(��)�����I�\����ָ��

|

ָ�� |

��ʾ��ʽ |

|

�����Y�a(ch��n)���D(zhu��n)��

|

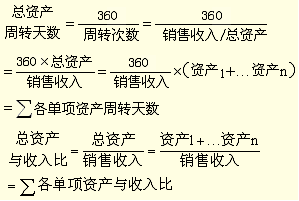

��1�������Y�a(ch��n)���D(zhu��n)��(sh��)=�N������/�����Y�a(ch��n)

��2�������Y�a(ch��n)���D(zhu��n)�씵(sh��)=365/�����Y�a(ch��n)���D(zhu��n)�Δ�(sh��)

��3�������Y�a(ch��n)�c�����=�����Y�a(ch��n)/�N������ |

|

�I�\�Y�����D(zhu��n)�� |

��1���I�\�Y����(sh��)=�N������ I�\�Y��

��2���I�\�Y���씵(sh��)=365�£��N������ I�\�Y����=365� I�\�Y�����D(zhu��n)�Δ�(sh��)

��3���I�\�Y���c�����=�I�\�Y�����N������ |

|

�������Y�a(ch��n)���D(zhu��n)�� |

��1���������Y�a(ch��n)���D(zhu��n)��(sh��)=�N������/�������Y�a(ch��n)

��2���������Y�a(ch��n)���D(zhu��n)�씵(sh��)=365/�������Y�a(ch��n)���D(zhu��n)�Δ�(sh��)

��3���������Y�a(ch��n)�c�����=�������Y�a(ch��n)/�N������ |

|

���Y�a(ch��n)���D(zhu��n)�� |

��1�����Y�a(ch��n)���D(zhu��n)��(sh��)=�N������/���Y�a(ch��n)

��2�����Y�a(ch��n)���D(zhu��n)�씵(sh��)=365/���Y�a(ch��n)���D(zhu��n)�Δ�(sh��)

��3�����Y�a(ch��n)�c�����=���Y�a(ch��n)/�N������

����ʾ�����Y�a(ch��n)���D(zhu��n)�ʵ��(q��)�����ط��������ͨ�������ʹ�á��Y�a(ch��n)���D(zhu��n)�씵(sh��)�����Y�a(ch��n)�c����ȡ�ָ����������ʹ�á��Y�a(ch��n)���D(zhu��n)�Δ�(sh��)�������������Y�a(ch��n)���D(zhu��n)�Δ�(sh��)֮�Ͳ����ڿ��Y�a(ch��n)���D(zhu��n)�Δ�(sh��)�������ڷ������Ŀ׃�ӌ����Y�a(ch��n)���D(zhu��n)�ʵ�Ӱ�����������

|

���������Y(ji��)��

�������������x�}���ɼ��̘I(y��)��I(y��)�����N�����롢��؛ƽ�����~��ͬ������ë���ʲ�ͬ�����t(��)�������

����A.ë���ʸߵ���I(y��)��������؛���D(zhu��n)�Δ�(sh��)(���N�۳ɱ�����A(ch��)Ӌ��)��

����B.ë���ʸߵ���I(y��)����؛���D(zhu��n)�Δ�(sh��)(���N�۳ɱ�����A(ch��)Ӌ��)��

����C.ë���ʵ͵���I(y��)�������؛���D(zhu��n)�Δ�(sh��)(���N�۳ɱ�����A(ch��)Ӌ��)��

����D.ë���ʵ͵���I(y��)������؛���D(zhu��n)�Δ�(sh��)(���N�۳ɱ�����A(ch��)Ӌ��)��

���������_�𰸡�BC

�������𰸽�����ë����=1-�N�۳ɱ�����������؛���D(zhu��n)�Δ�(sh��)=�N�۳ɱ�/ƽ����؛���~�����N��������ͬ����r�����ë����Խ�ߣ��N�۳ɱ�Խ�����������؛ƽ�����~��ͬ����r����������؛���D(zhu��n)��Խ�͡���֮��ë����Խ���������N�۳ɱ�Խ�ߣ���؛���~��ͬ����r�����������؛���D(zhu��n)��Խ���������

�������}�O(sh��)��r�����ë�����c��؛���D(zhu��n)�Δ�(sh��)�ɷ�����׃����

�������������x�}�����������ز�׃����r��������(y��ng)���~�����D(zhu��n)�씵(sh��)����20����������؛���D(zhu��n)�씵(sh��)�p��10�죬�t���Y�a(ch��n)���D(zhu��n)�씵(sh��)��(��)���

����A.����20��

����B.����10��

����C.�p��10��

����D.���ܴ_��

���������_�𰸡�B

�������𰸽��������ڸ���Y�a(ch��n)�����D(zhu��n)�씵(sh��)֮�͵��ڿ��Y�a(ch��n)���D(zhu��n)�씵(sh��)����������(y��ng)���~�����D(zhu��n)�씵(sh��)����20�죬��؛���D(zhu��n)�씵(sh��)�p��10�������������(d��o)�¿��Y�a(ch��n)���D(zhu��n)�씵(sh��)����10������

�������������x�}��ij��I(y��)���á��N�����롱Ӌ������Ĵ�؛���D(zhu��n)�Δ�(sh��)��5��������á��N�۳ɱ���Ӌ������Ĵ�؛���D(zhu��n)�Δ�(sh��)��4�Σ������֪ԓ��I(y��)���N��ë����2 000�fԪ���������������1 000�fԪ��������tԓ��I(y��)���N�������ʞ�(��)���

����A.20%

����B.10%

����C.5%

����D.8%

���������_�𰸡�B

�������𰸽�����

����(1)�O(sh��)��I(y��)�N�������x���t����(j��)�����N������Ӌ��Ĵ�؛���D(zhu��n)�Δ�(sh��)�У�x/��؛=5���������؛=x/5

����(2)����(j��)�����N�۳ɱ�Ӌ��Ĵ�؛���D(zhu��n)�Δ�(sh��)�У�4=(x-2 000)/��؛���������؛=(x-2 000)/4

����(3)�ⷽ�̣�x/5=(x-2 000)/4���Եó����x=10 000(�fԪ)

����(4)�N��������=1 000/10 000=10%

�������P(gu��n)���]��

����2012��ע�ԕ�Ӌ������Ӌ���S�yԇ�}29��

����2012ע������˾��(zh��n)���c�L(f��ng)�U�������S�yԇ�}12��

����2012��ע�ԕ�Ӌ�����������S�yԇ�}17��

����2012��ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x�R��